来源:通信信息报

根据GSA的统计,截至2021年4月中旬,全球已经有68个国家/地区的162家运营商推出符合3GPP标准的5G服务,比一年前(2020年4月)多了89家。已上市或发布的5G手机终端多达351款,比一年前多了243款。无论从网络部署还是终端丰富角度看,全球5G正处于加速发展的阶段。

5G用户规模也在快速增长中。同样是GSA的数据,2020年第四季度,全球5G订阅用户增长了57%,达到近4.01亿人,占全球移动市场的4.19%。从订阅用户的绝对量来看,中国已经成为全球最大的5G用户市场。根据2021年一季度三大运营商公布的数据,中国5G用户数已经超过3.9亿户,或已占到全球市场的80%左右。但若从网络连接用户数及渗透率来看,韩国依然是5G领先市场。

韩国5G市场数据借鉴:5G用户渗透率不断提升,但户均流量遭遇天花板

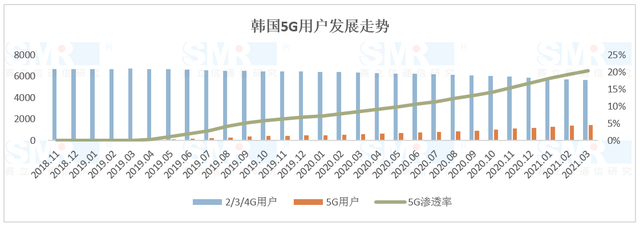

根据韩国科技与信息通信部公布的数据,截至2021年3月份,韩国5G用户累计到达1448万户,在总移动用户规模中的渗透率是20.4%。需要注意的是,韩国统计的不同类型用户是以网络制式来做区分的。按照类似的口径,我国工信部统计出来的2月份5G业务网上电话用户总数大概是1.36亿户,占全国移动电话用户8.6%。

韩国的5G市场依然由三家主流运营商主导。虽然韩国政府对虚拟运营商也开放了5G业务,但目前虚商的5G用户不成规模,占比甚小。不排除虚商份额影响的情况下,三家主流运营商的5G用户份额都比同期的4G用户份额高。其中SKT依然在规模上领先,KT则在5G份额提升上表现优异。

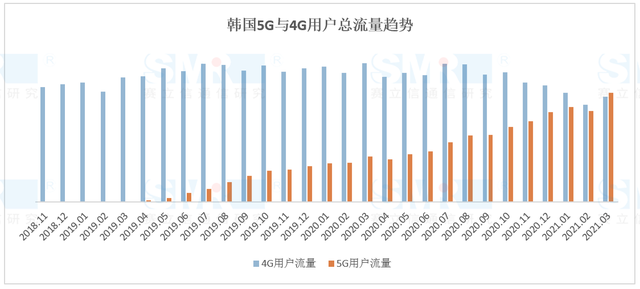

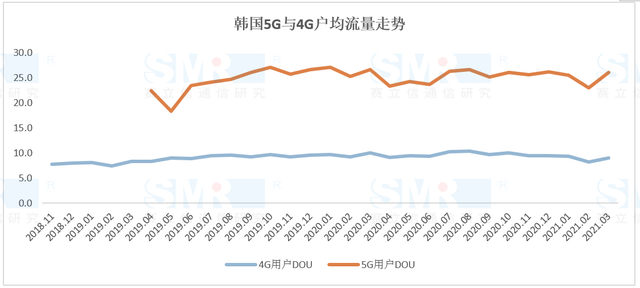

5G用户发展带来的流量效应明显。从数据上看,5G用户流量正不断攀升,而4G用户流量在明显下滑。到2021年3月,韩国的5G用户流量已经超过4G用户流量。用户规模的增减变化是主导因素。若从户均情况来看,尽管5G用户户均流量一开始就甩开4G用户户均流量(长期处于2.5-2.9倍水平),但同样遭遇天花板,卡在25-26GB左右的水平位上难以突破。

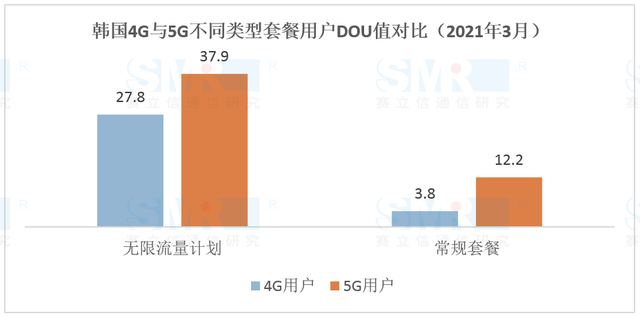

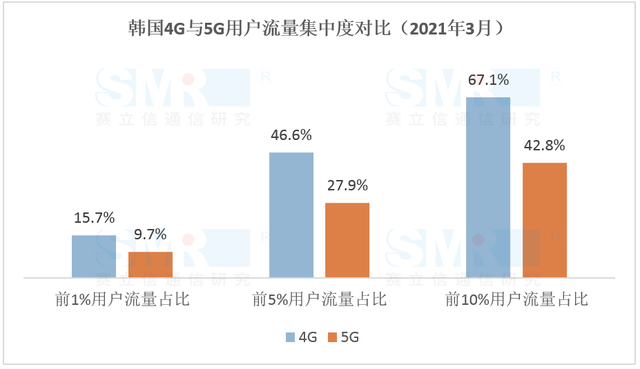

5G用户的流量使用情况与4G用户相比出现两个较明显的特点:一是与无限流量计划相比,常规套餐的户均流量在4G与5G之间差异较大;二是5G用户的流量使用分布要比4G用户均匀得多。这体现出韩国5G流量的培育更多是面向普通用户而非流量头部用户。而流量需求不高的用户切换成5G后使用率大幅提升,也得归功于韩国运营商在5G内容方面的大力推动和运营。

韩国及其他主要国家的5G现状:共享网络与错位竞争

在韩国,三大主流运营商不仅要应对彼此的竞争,还要面临来自虚拟运营商的挑衅。前面提到韩国已有虚拟运营商加入5G竞争。目前韩国共有10家虚拟运营商,他们主要采取低价的策略跟主流运营商抢客户,例如今年4月发布的新5G计划包含了30GB的数据,价格约为40,000韩元(合35美元),低于三大主流运营商所提供的5G计划价格。竞争之外,也有合作。在偏远的沿海和农村城镇,三大运营商计划通过共享网络来加快5G推广并节省5G投入,推进步骤为2021年底之前测试网络共享系统、2024年之前分阶段完成商业化。

韩国之外的其他国家在5G发展上也有各自的特色,以下选取日本、美国与英国作为典型代表作为示例。

日本:2020年3月日本三大运营商NTT Docomo、KDDI au以及软银均推出5G商用服务,同年9月乐天移动也在部分地区启动5G服务。据预测到2026年5G将成为日本主要的蜂窝技术,到2029年,日本将有大约4500万个4G用户,超过1.51亿个5G用户。几大运营商除了各自部署5G网络外,也出现合作共享模式,由KDDI和软银合资成立的5G JAPAN公司将对两家企业就所拥有的基站资产相互利用来促进基础设施共享,以加快在日本农村地区5G网络的部署。

美国:5G商用后的市场格局有所变化,两个小的运营商Sprint与T-Mobile合并后开始后来居上。得益于Un-carrier战略,T-Mobile目前在5G布局及进度上领先于另外两家老牌运营商。总体来看,三家竞争略有错位,T-Mobile更聚焦个人及家庭市场,Verizon重视5G边缘布局,而AT&T则重点开展场景化(如体育馆、教育、医疗等)布局。

英国:就5G部署而言,英国是欧洲最发达的市场之一。截止目前,英国的四大移动运营商EE、沃达丰、Three和O2已在英国的主要城市以及许多中小型城市推出了5G服务。各家的5G布局路线略有不同,如首家推出5G服务的EE,5G网络覆盖最广,目前正从非独立组网模式过渡到独立;Three起步晚,优先布局5G家庭无线宽带,后向个人消费者铺开。

运营商的5G 2C策略:内容、应用与设备缺一不可

在5G发展初期,运营商需要提供具备5G特色的内容与应用来向消费者展示5G网络的功能,以推动5G网络的普及。正如我们之前预测的那样,5G云游戏、VR/AR等成为第一批落地的5G内容服务。

据2020年的《11月爱立信移动性报告》称,截至当下,全球共有106家通信服务提供商(CSP)推出了商用5G服务,其中22家已经宣布了移动云游戏服务。这些CSP中的大多数都与云游戏提供商合作,将游戏作为游戏服务的单独订阅提供,而其余的(仅有三个)CSP与5G数据计划捆绑在一起提供。

在我国及韩国,云游戏已经成为目前运营商必备的5G特色服务之一。虽然他们提供的5G云游戏是作为单独订阅的存在,但实际上运营商并没有打算从云游戏那边收取太多费用,大多以折扣甚至免费的形式向5G用户开放(个别游戏需要单独付费)。例如KT在一款5G超级计划里将云游戏嵌入作为可选增值服务之一;LGU+为自家用户提供免费的云游戏畅玩体验时长(每次1小时),再为目标客户提供50%的正常产品折扣。

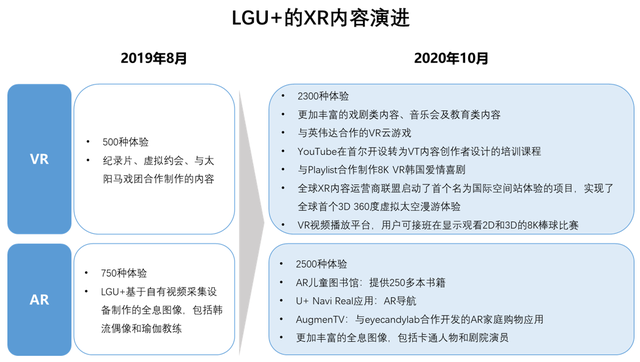

除了云游戏,VR/AR(下文称XR)也是伴随5G而兴起的移动服务内容。在这方面,韩国运营商有着先于其他国家运营商的运营经验,而且他们的运营经验正随着5G的不断发展而逐渐丰富成熟。以LGU+为例,5G上市之初就发布了一系列XR服务以及配套设备,以吸引消费者。在随后的一两年中,该公司一直持续投资这些服务,以广泛的合作引入及开发优质内容,并发布新的配套设备。据统计,到2020年底,LGU+的XR服务和设备的数量相较2019年刚上市时已得到极大扩展,体验类别扩展到了4800种以上(增长了将近4倍),并且所提供的服务范围也显著增加。这些内容成为LGU+用户及流量增长的主要驱动力之一。仅2020年3月-10月期间,LGU+的XR内容浏览量就翻了一番,达1500万次,总浏览量增长了230%。

内容之外,5G相关设备的普及也是5G发展的关键推动力之一。前面提到LGU+在拓展XR内容的同时也不断扩充设备,针对客户多以绑定的方式销售。到2020年10月,LGU+通过绑定的方式共向客户提供了约25万设备,约占其5G客户总数的12%,而典型市场(没有运营商绑定活动)中XR头盔的配套率通常为3%到5%。显然,运营商通过绑定XR设备的方式提高了XR服务的普及率,实际上也间接推动了5G在消费者群体中的普及率。

至于5G手机这种最基础的终端设备,运营商更是不遗余力推动普及。目前全球已推出5G服务的运营商大多数都有相应的5G手机合约计划,一般以高折扣率换取客户的升级及承诺在网。最新的典型案例是美国运营商T-Mobile的“5G for All”举措。T-Mobile认为目前多数用户没能用上5G手机,是5G普及的最大阻碍。于是,今年4月在它的Un-carrier战略中增加了“5G for All”的新举措。这项新举措包含了5G移动服务和5G家庭固定宽带方面的新优惠,其中最劲爆的就是计划向所有T-Mobile的客户免费提供5G手机,以支持他们连接至5G网络(T-Mobile的后付费用户可用任何手机跟T-Mobile免费交换成Samsung Galaxy A32 5G智能手机,需承诺使用5G服务24个月)。此外,拥有5G手机的用户(包括之前已拥有和通过免费升级计划得到的)还可以获得无限数据流量的升级保障(有50GB的限速阈值)。如此大动作,可看出运营商加速5G发展的决心。

运营商的5G 2B策略:5G专网成为最快落地的业务之一

运营商在2B市场上的5G业务探索也未曾停止。从目前的进展上看,相关行业及运营商就5G的2B业务方向已基本达成共识:5G专网会成为最快落地且在未来拥有最大潜力的5G 2B业务之一。如下图ABI Research的预测,在15年内,私有5G(包括5G切片专网及5G专属频率专网)的资本支出将超过公共5G资本支出。这是基于企业的数字化转型需求浪潮、5G技术演进、5G设备成本降低、现有专用网络技术(有线以太网,WLAN)的局限性等多重因素叠加情况下做出的判断。

很多国家的政府为5G专网的推进出了一份力。在德国、日本、美国、英国等先进国家,政府以低廉的价格将私有5G频率分配给相关企业,降低了运营商之外的行业玩家进军5G专网市场的门槛。在韩国,相关部门于今年1月份制定了5G专用网络政策计划,要通过引入除传统主流运营商之外的本地5G运营商,并向他们提供本地5G频率来引入5G专用网络市场竞争体系,从而继续增强国内5G 2B行业的竞争力。

国内外已经有很多5G专网的落地案例。在这些案例中,提供商为企业客户提供的服务方式呈现出多样化的特点。以日本国内的情况来看,各家运营商(包括NTT Com,NEC,富士通,OKI,NextGen,Optage等)提供的5G专网服务大致分为以下三种:BOO模式(出租设备、收取月租费)、服务支撑模式(提供从规划,设计,施工,运营到维护的服务)以及组网模式(Sub-6和5G SA组合)。

对比与总结:我国5G在积极因素推动下快速增长,但仍存在硬性不足

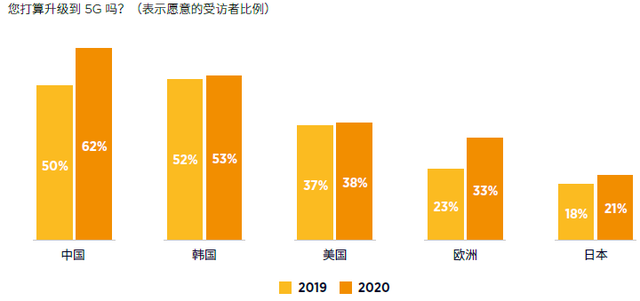

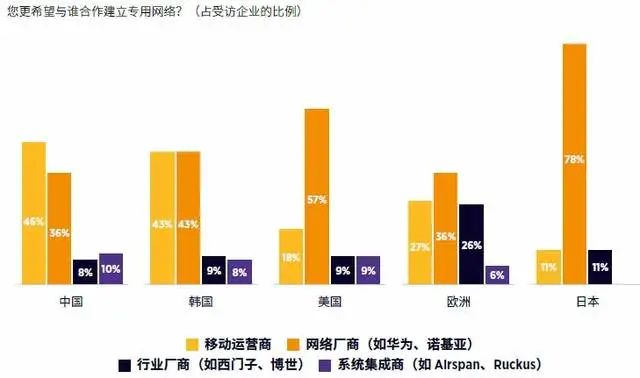

目前我国5G发展进度处于全球第一梯队。对比国外,我国运营商拥有更单纯的竞争环境以及更积极的市场基础。如爱立信在《2021中国移动经济发展报告》中所称,中国的移动用户升级5G的意愿更加强烈,中国的企业更倾向于与移动运营商合作建设专用网络。加上其他政策重视与资本投入等的支撑,我国5G更具备快速发展的优良条件。

但是我们也应该看到现阶段我国5G发展存在的一些硬性缺陷。首先,虽然用户有升级意愿,但却缺乏对5G特色应用的感知。运营商乃至整个产业链关于5G特色内容的构建还远未达到丰富的程度,这就使得升级后的用户无法有更多的5G体验,用户流量无法得到释放(例如中国电信3月份5G终端用户的户均流量仅15.4GB),也会影响后续其他用户的升级吸引力。其次,运营商针对5G业务还未有成熟的营收模式,光靠流量和叠加包来增收效果并不理想,针对2B市场的推进则仍处于圈地和体验阶段。最后,运营商目前公布出现的5G套餐用户数据实际上不能真实反映5G进度,过于宽松的口径容易造成数据上的虚假繁荣。不过好在,在工信部主导下,预计将很快有新的更符合实际的5G统一口径公布出来,我国5G进程将走上更加规范化的道路。

说到底,我国运营商在5G发展探索上还有很长的路要走。 前面所述的国外运营商的经验案例或能给到我们一些启示。这些经验既包括2C的内容经营和2B的专网运营,还包括合作共享的机制模式。毕竟,一个新兴市场的培育光靠单打独斗可不行,适当竞合对行业的健康可持续发展能起到积极的促进作用,需要运营商们一起奋斗。