原标题:从“家和贷”看小微金融的创新突围

最近两年,金融科技行业步入分化与转型的新阶段:消费金融领域,围绕“控制居民杠杆率过快增长”的精神出台了一系列监管政策,行业增速放缓;与此同时,在保就业、保民生、保市场主体等政策导向下,小微金融领域风口开启,产品与模式创新层出不穷。

近日,度小满金融推出一款新产品“家和贷”,是首个面向小微企业主家庭的金融产品解决方案,其特点是小微企业主家庭夫妻一方申请,可邀请另一方为自己助力、增厚信用,以获得更高的信贷额度,并享受更低的利率。数据显示,50%的用户愿意给配偶增信,还有10%愿意自己借钱给配偶用。

回到行业层面,小微金融的大幕刚刚开启、创新方兴未艾。

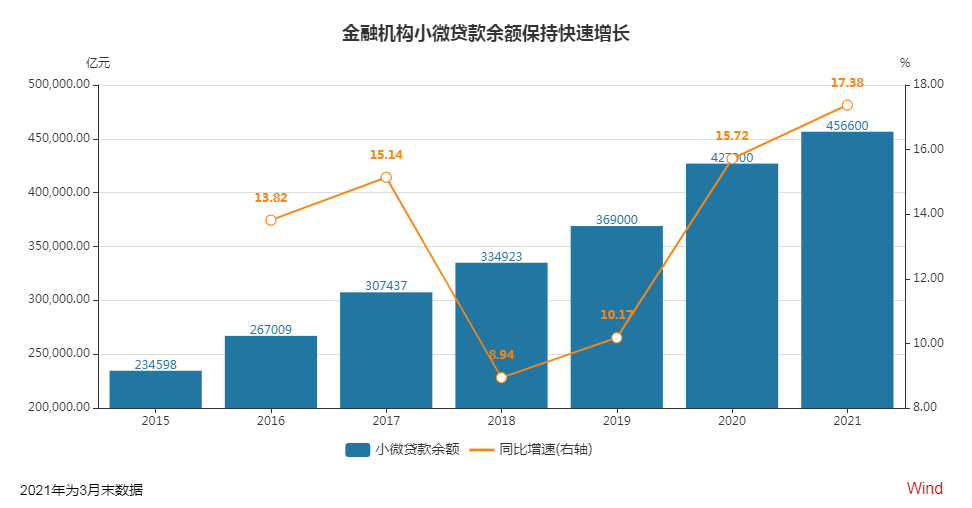

2021年3月末,我国银行业金融机构小微贷款余额达45.66万亿元,同比增长17.38%,环比增长6.93%,均显著快于贷款平均增速。近五年来,小微贷款年均增速为12.7%,其中,2018年和2019年处于平均水平之下,2020年以来已重回高增长态势。

小微金融崛起,并非单纯的政策风口,而是需求侧和供给侧发生深刻变化的必然结果。

需求侧看,小微金融是为数不多需求未被充分满足的蓝海。基于借款主体和用途的差异,可将贷款大致划分为大中型企业贷款、小微贷款、消费贷款、住房贷款等几个大类。就大趋势来看,大中型企业融资渠道日趋多元化,整体上是直接融资占比提升,贷款占比下降;住房贷款受房地产周期影响,当前处于下行趋势;消费贷款与居民杠杆率息息相关,经过五年的高速增长,当前居民杠杆率已处于较高位置,快速增长空间不再;唯有小微贷款,贷款需求未得到充分满足,仍有较大的增长空间。

如据中国人民大学中国普惠金融研究院发布的《2021中国小微家庭融资需求调研报告》)显示,超六成的受访者融资需求得不到满足,融资成本过高、额度低是融资需求得不到满足的主要原因。

供给侧看,受制于“信息不对称”,小微贷款风险较高,金融机构投入资源长期不足,融资难、融资贵的问题持续存在。但近些年,在互联网、金融科技的驱动下,金融机构和科技公司在小微借款主体的数据获取和处理上取得长足进步,为小微金融模式创新打开了新的空间。

放贷信用,本质上要么是人的信用,要么是物的信用。基于对人和物的信息的把握,小微金融已探索出几种新路径,大致分为四种:

一是基于企业一手经营数据的泛产业链小微金融。既包括传统依托核心企业的供应链金融,也包括电商平台金融、SAAS金融等新模式。

泛产业链小微金融以产业互联网为依托,未来有广阔的空间。尤其是随着5G、物联网、区块链等新技术的应用,企业在数字化、信息化方面的进化前景大有可期,物的信用被激活,小微金融领域有望重现零售金融的辉煌,成为B端金融科技的试验场。

二是以政务数据为基础的小微金融,典型代表是各家银行基于税务数据的线上小微贷款产品。这类产品以成熟的政务数据为依托,金融机构只要能接入相关数据,就能迅速打开业务空间。

三是以金融大数据为依托的小微金融,如基于征信数据的小微信贷产品,基于支付收单数据的POS贷产品等。这类产品创新依托的是个性化数据,不同机构的数据积累禀赋不同,业务空间也表现出较大的差异化。

四是以小微企业主的个人信用为依托的小微金融,典型代表为个人经营贷款。个人经营贷款虽早已有之,但大数据风控的崛起为个人经营贷款赋予了新的技术内涵,拓宽了其业务边界。

仍以家和贷为例,产品以人的信用为依托,在风控手段上可直接复用消费金融大数据风口技术,顺利实现从消费贷款向经营贷款的延展,开辟出新的业务空间。同时,“家和贷”在申请人之外叠加引入其他家庭成员的信用数据,能有效提升风控效率和风控边界,有助于扩大信贷审批通过率、降低风险成本,是金融科技助力缓解小微金融“融资难、融资贵”的一个新探索。从数据表现上看, 夫妻共同借款的产品不良率更低。

上述四种产品模式依靠的资源禀赋不同,所处发展阶段也不同,有望以“接力赛”的形式确保小微金融的持续高增长。

基于政务数据和金融大数据的小微金融,以数据接入为着力点,较易推进,产品上量很快,是这两年小微金融产品创新的重头戏。基于小微企业主的经营贷款,风控模式可直接复用消费金融大数据风控技术,站在消费贷款科技的肩膀上,继续深挖人的信用,有望撑起小微金融的中期发展空间。基于产业互联网的小微金融产品创新,受限于5G、物联网、区块链等技术在产业中的普及应用力度,当前仍处于探索阶段,但长期前景最大。

举例来说,在小微金融领域应用区块链和物联网技术,既能增厚数据维度,又能解决数据真实性问题,有望将小微金融创新推向新的阶段。相比个人用户,企业用户数据维度少、样本量低,让“吃”数据的人工智能无从施展,不论广度还是深度,人工智能在公司金融领域的渗透都无法与零售金融相提并论。不过,随着物联网、区块链等技术引入产业链,随着工业自身加速互联网化转型,企业端在数字化、信息化方面的进化前景大有可期,基于人工智能的小微金融创新也值得我们憧憬。

2014年3月,结合2500多名技术专家的意见,皮尤研究中心发布报告《2025年的数字化生活》(Digital Life in 2025),勾勒2025年的生活情境,大部分专家认为,“物联网将带来依托智能传感器、摄像头、软件、数据库和大规模的数据中心形成的全球化、浸入式、无形的、环绕的网络联网的计算环境。我们将会在这种环境中对物体进行大范围的标签化处理,捕捉曾经逃脱于我们的感觉之外的数据。”

预测未来的最好方法就是去创造它。时间已步入2021年,5G时代正加速走来,一个万物互联的时代也加速到来,真实世界与数字世界的界限逐渐模糊,小微金融的进化步入新阶段。在这个意义上,拥抱科技,就是拥抱小微金融的未来。