原标题:天沃科技商誉减值:商誉余额占比超六成,减值测试遭问询

4月1日早,天沃科技收到年报问询函,深交所对公司本期商誉减值测试进行重点询问。

2020年末,天沃科技对收购中机国能电力工程有限公司(以下简称“中机电力”)所形成的商誉计提1.83亿元的减值准备。深交所要求公司详细披露中机电力本次商誉减值测试的过程和方法,包括关键假设、主要参数、预测指标等具体情况,主要财务数据是否与收购时的预测存在重大差异等事项。

过去几年,商誉减值曾导致众多上市公司业绩大幅下滑,进而引发股价重挫,给投资者带来损失。

这个年报季,商誉减值带来的潜在风险仍然值得投资者高度关注。以天沃科技为例,聊聊商誉减值那点事。

由盈转亏:各项资产减值损失超7亿元

2020年,天沃科技营业收入77.12亿元,同比减少28.45%;归母净利润亏损11.6亿元,上年同期净利润4239.19万元,由盈转亏。

关于业绩变动原因,天沃科技表示,受新冠疫情影响,人员流动及物流受限,公司现场施工的工程施工业务在一段时间里处于停滞状态。复工复产后,仍有部分施工现场不能达到全面复产状态,公司全年收入有较大幅度降低。

另外,天沃科技本期发生的大额资产减值损失也严重影响了公司经营业绩。

2020年,公司计提各项资产减值损失约7.1亿元,其中主要包括应收款项坏账准备4.53亿元和商誉减值准备1.83亿元。天沃科技表示,受疫情影响,公司工程施工及生产制造的回款延期,重要控股子公司中机电力的工程施工形势也面临一定的不确定性。

业绩承诺压线完成,考核结束业绩“变脸”

根据年报信息,中机电力主要从事电力行业工程EPC总包业务和电力工程设计咨询服务,该业务板块贡献天沃科技五成以上收入来源。

2020年,中机电力实现营业收入约45.61亿元,营业利润亏损14.24亿元,净利润亏损12.26亿元。这是天沃科技收购中机电力以来第一次发生亏损,也是业绩承诺期结束首年的第一次亏损。

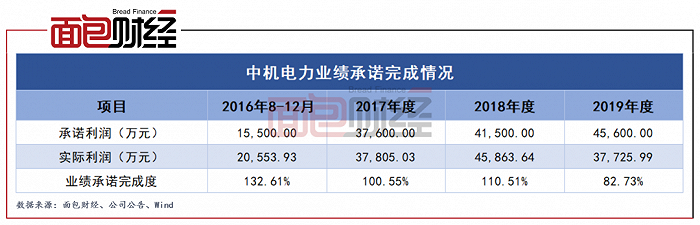

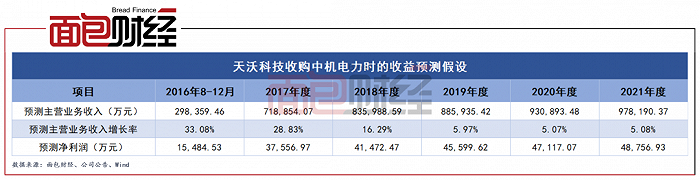

2016年12月21日,天沃科技以现金方式购买了中机电力80%的股份。收购时,业绩承诺方承诺中机电力在2016年8-12月、2017年度、2018年度、2019年度的扣非净利润分别不低于15,500万元、37,600万元、41,500万元、45,600万元,考核期内实现的净利润之和不低于140,200万元。

从最终结果来看,中机电力的业绩承诺只能说是压线完成。考核期内,中机电力的扣非净利润分别为20,553.93万元、37,805.03万元、45,863.64万元、37,725.99万元。可以看出,除2016年以外,中机电力2017年和2018年的业绩承诺完成度均不算高,而2019年甚至没有达到当年所承诺的净利润,完成度仅有82.73%。

整个考核期内,中机电力累计实现扣非净利润约141,949万元,累计完成业绩承诺101.25%,压线达标。考虑业绩承诺的完成情况后,截至2019年12月31日,天沃科技账面商誉未确认减值损失。

估值溢价率达356%,商誉余额占净资产六成以上

新冠疫情导致中机电力的业绩出现较大波动,经营也面临一定的不确定性。公司对其计提商誉减值准备的确有着客观因素。

但需要注意的是,天沃科技收购中机电力时存在的高溢价率、高商誉等问题,是将来可能进一发生商誉减值所埋下的隐患。

根据资料,中机电力评估基准日净资产账面价值为81,266.17万元,收益法评估后的股东全部权益价值为370,598.13万元,增值率达356.03%。购买日天沃科技取得中机电力可辨认净资产的公允价值份额约7.81亿元,支付对价为289,600万元。合并成本大于合并中取得的中机电力可辨认净资产公允价值份额的差额为21.15亿元,因此确认为合并资产负债表中的商誉。

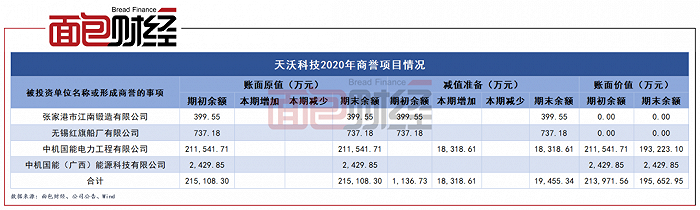

截至2020年12月31日,天沃科技的商誉账面价值主要包括中机电力资产组19.32亿元和中机广西资产组2,429.85万元。两者合计约19.57亿元,占公司总资产的6.44%,占净资产的63.39%。接近20亿元的商誉余额对天沃科技来说是相当大的体量。截至2021年3月30日收盘,天沃科技的总市值约30亿元。

估值假设“宽松化”,未来商誉减值压力较大

相较于21.15亿元的商誉账面原值,天沃科技2020年对中机电力资产组计提的1.83亿元的商誉减值准备不算太大。从收购时的评估流程和本次商誉减值测试的关键参数来看,中机电力估值所用的部分假设并不是很“保守”。

根据相关资料,天沃科技收购中机电力时,评估机构对其2016年8-12月以及2017年至2021年期间的主营业务收入预测增长率分别为33.08%、28.83%、16.29%、5.97%、5.07%、5.08%。对比实际财务数据,中机电力2018年的营业收入就已经开始低于预测主营业务收入,2019年和2020年的实际营业收入和净利润也均低于预测值。

而在本次商誉减值测试中,评估机构假设中机电力未来五年营业收入的年化增长率为11.43%-115.82%不等。即使以最低的11.43%来看,该假设增长率也大幅超过了中机电力近几年营业收入的实际增长速度。

此外,值得一提的是,本次商誉减值测试计算现值的折现率为10.50%,而收购中机电力时用的是11.78%和11.52%。使用较低的折现率会一定程度上提高中机电力资产组的可收回金额,避免更多的商誉减值损失。

经过多年发展,中机电力的估值假设有所变化是可以理解的现象。但所用关键参数的各种“宽松”变化也的确暗示着未来或许会有较大的商誉减值空间。