原标题:这届年轻人,不爱身体爱黄金 来源:公众号消费界

这两年,身边的年轻人购买黄金频率呈上升趋势,黄金不再是“中国大妈”的专属。

这群新时代消费者发现黄金比某些假水晶更具保值性、增值属性很强。

而且,现在的黄金珠宝品牌一改以往的土气高调,设计新颖前卫,符合年轻人品味。

以周大生为代表的中高端珠宝品牌,为了捕获年轻消费者心智,正在不断探索“年轻化”之路。

新时代消费者品味巨变?

从前,施华洛世奇是直男送礼必选,不需要审美,送天鹅吊坠准没错。

如今,新时代年轻人发出灵魂拷问:“为什么要花千元买施华洛世奇假水晶,买真金白银的周大福不香吗?”

2020年9月7日,“施华洛世奇将关店3000家”热搜让网友哗然,曾经的水晶王国要崩塌了吗?

次日,施华洛世奇发文澄清,一定程度上缩减3000家门店中的一部分。

“关店事件”虽为误传,但仍掩不住施华洛世奇发展受阻的尴尬。

疫情以来,屡次裁员、重组高层、业绩折腰,勾勒出施华洛世奇失宠的惨状。

根据中国基金报,施华洛世奇核心水晶业务2020年全年销售额或将大跌33%,此前预计上涨4%~5%。

与施华洛世奇定位相同的PANDORA自2009年以来,营收和净利纷纷下跌,其中2017、2018年营收和净利增速均为负数。

反观主打国内中高端珠宝的周大生,2019年营收54.39亿元,同比增长11.69%,归母净利润9.91亿元,同增22.99%。

种种迹象,是否表明新时代消费者品味正在发生巨变?

集中度低,属竞争型市场

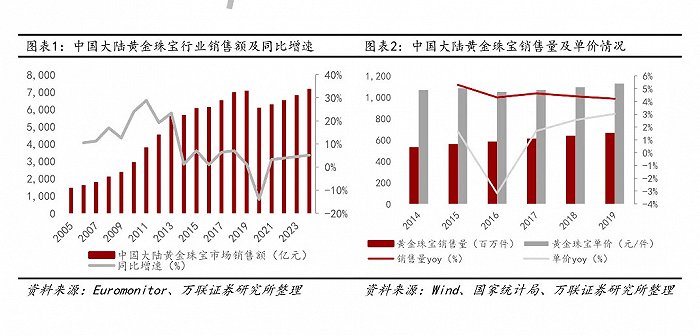

根据Euromonitor数据显示,2019年中国大陆黄金珠宝市场总销量达到7072.29元。

2016年-2019年GAGR为4.86%,主要是销售量(从5.85亿到6.66亿元)和黄金珠宝单价(从1049元/件到1127元/件)双双提升所致。

2019年中国大陆人均消费额为73.37美元,低于美国的222.07美元,仅为美国的三分之一,随着国人收入提高,仍有上升空间。

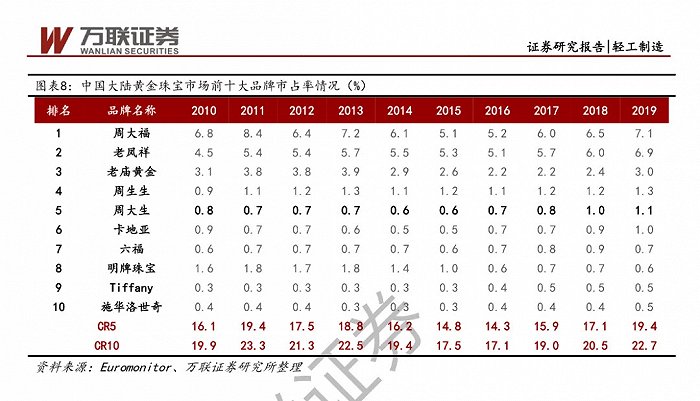

我国黄金珠宝属于竞争型市场,呈现集中度低特点。

2019年,我国黄金珠宝行业CR5/CR10分别为19.4%和22.7%,集中度偏低。

黄金自古以来在中国深受消费者喜爱,因此符合消费者偏好、具有渠道和供应商优势的港资、内资大品牌占据中国黄金珠宝市场前十大品牌的大半江山。

其中,市占率排名前十品牌分别为:周大福7.1%、老凤祥6.9%、老庙黄金3%、周生生1.3%、周大生1.1%、卡地亚1%、六福珠宝0.7%、明牌珠宝0.6%、Tiffany0.5%、施华洛世奇0.5%。

下面,我们通过波特五力模型来阐明黄金珠宝行业竞争格局。

波特五力模型是由迈克尔·波特上世纪80年代提出,波特认为行业中存在着决定竞争规模和程度的五种力量。

五种力量分别为:现有竞争者的竞争能力、潜在竞争者进入的能力、替代品的替代能力、供应商的讨价还价能力与购买者的议价能力。

这五种力量综合起来影响着产业的吸引力以及现有企业的竞争战略决策。

同业竞争激烈,规模以上的黄金珠宝企业超500家

根据前瞻产业研究院数据显示,2011-2017年,我国珠宝首饰及有关物品制造行业规模以上企业数量由370家上升至536家,年复合增长率6.37%。

入局珠宝黄金行业玩家众多,其中包括港资品牌周大福、周生生;本土品牌老凤祥周大生;进口品牌卡地亚、施华洛世奇等。

集群化现象降低入行门槛,潜在进入者源源不断

随着珠宝黄金行业进入成熟阶段,区域珠宝首饰市场呈现集群化特征,类似于义乌小商品批发市场。

集群化现象使得中小珠宝商入行简单,不必具备生产技术和承担原料储存成本。

举个例子,深圳罗湖水贝产出全国珠宝行业的70%产量,可供小经销商成品批发售卖。

同时,一些像De Beers原料生产商也向产业链下游布局,集生产与销售为一体。

人造钻石成最大的替代威胁品

对于钻石镶嵌首饰而言,最大的替代品威胁就是人造钻石。

人造钻石价格低廉,与天然钻石外观相似,能够以假乱真,深受年轻消费者青睐。

2018年,全球最大的钻石供应商De Beers宣布销售人造钻石。

下游品牌商对供应商毫无议价能力

黄金珠宝行业的上游供应商是黄金、铂金、钻石生产商。

黄金方面,我国有自产和进口,国产代表开采公司有紫金矿业、山东黄金等。

由于黄金价格公开,供应商几乎没有定价权,而且黄金首饰零售商也是通过上海黄金交易所进行交易,价格统一。

钻石方面,开采市场被全球钻石供应商De Beers、Alrosa、Rio Tinto、Petra等垄断,前9家公司市占率高达73%左右,享有较高定价权。

黄金珠宝产业链各环节的经营利润率呈现“微笑曲线”态势。

对客户议价能力:知名品牌享有品牌溢价能力

黄金珠宝具有送礼属性,被人赋予情感价值。

同时,消费者注重黄金珠宝的真实度,这对知名品牌有优势,消费者愿意对货真价实的商品付出一定的品牌溢价。

中国大陆黄金珠宝行业销售情况

中国大陆黄金珠宝行业销售情况黄金珠宝产品多消费场景渗透

一直以来,中国人结婚有个传统习俗,就是结婚必备“三金”,分别是金项链、金戒指、金耳环,代表着双方家庭对新婚夫妇的祝福。

婚嫁是黄金首饰消费最主要的场景,我国46%的黄金首饰销售来自婚庆的刚需。

20世纪90年代,随着“钻石恒久远,一颗永流传”的广告语的流行,国内掀起了一股钻石消费热潮。

近年来,钻石越来越频繁出现在中国人的订婚和结婚场景中。

根据De Beers数据显示,钻石珠宝在婚嫁场景中的渗透率从1990年接近0%上升至2017年50%。

而美国和日本渗透率高达75%和60%,相比之下,中国钻石在婚嫁场景渗透率还有待提高。

随着年轻的千禧一代逐渐步入婚嫁年龄,会带动钻石消费市场。

长期看,对于婚嫁场景,结婚率下降可能是对黄金珠宝市场发展的最大阻碍。

黄金珠宝具备投资保值属性。

当金价上涨成为一致预期时,同时兼备消费和投资属性的黄金饰品销售量齐升,并有望对冲掉结婚率下降导致效率下滑的不利影响。

特别是在全球经济不景气时,各国央行纷纷购买黄金储备避险和对冲。

未来,为应对经济下行各国央行采取货币宽松政策、美元指数走弱、中美摩擦风险,黄金有望开启新一轮量价齐升过程。

钻石珠宝消费属性突出

根据De Beers数据,2017年,中国购买钻石的消费者有28%用于婚嫁,另外72%用于非婚嫁场景。其中,送礼、自购的占比分别为46%和27%。

随着悦己主义的逐渐盛行,女性购买珠宝奖励自己、取悦自己的观念深入,自购珠宝的比例不断在提升。

在送礼消费场景下,不管是男性角度还是女性角度,前十大产品关注度中均有黄金珠宝类产品。

比如说,彩宝和铂金分别位于男性关注产品第4、第10位;珍珠、钻石和翡翠分别位列女性关注产品的第4、第9和第10位。

近年来,随着颜值经济的盛行,时尚珠宝的消费市场也随着日常配饰的兴起而起势。

时尚珠宝犹如美妆类产品一样,受到越来越多年轻女性的青睐。

时尚珠宝具有低客单价、快时尚、高迭代的特点。

时尚珠宝中最典型的就是施华洛世奇和潘多拉,主攻女性日常生活、工作场景。

多场景消费决定了时尚珠宝拥有高频的购买次数和对产品设计款式更快的更新迭代。以潘多拉为例,一年上新7次。

时尚珠宝毛利比黄金钻石类精致珠宝高,比如说潘多拉毛利维持在75%左右,净利润维持20%左右。

虽然毛利高,但时尚珠宝需要更多营销成本,销售管理费用高达40-50%。

时尚珠宝的材质不具有保值性,由于原材料价格低廉,且产品设计容易被抄袭。

当消费者自购时尚珠宝时,面对相同材质、相同设计,就容易转向价格更低产品了。

因而时尚珠宝行业在快速发展的同时,进入门槛低,面临着被取代的风险。

反观精细珠宝,进入门槛高,消费群体具有一定的品牌依赖性。

中国大陆黄金珠宝前十大品牌市占率

中国大陆黄金珠宝前十大品牌市占率渠道:线上研究,线下购买

目前,我国黄金珠宝销售渠道主要还是线下为主,线上渠道占比正在逐渐提高。

根据Euromonitor数据显示,2019年,我国黄金珠宝行业线下销售占比高达92.3%,电商平台的占比7.7%。

线下渠道主要包括各品牌线下专卖店、百货专柜等。

黄金珠宝行业线上渗透率长期处于低位主要有两点原因:

一方面,由于黄金珠宝材质价格高,线上难保真假;

另一方面,中国内地黄金珠宝消费多与婚嫁关联,体验感要求高。

但近年来,黄金珠宝日常佩戴需求提升,配饰类产品消费频次提升,K金、银饰、玉石等客单价较低的品类制作而成的项链、耳环等产品逐渐渗透日常生活。

而且,时尚珠宝类产品毛利高,可以满足电商直播打折低价的商业模式。

因此黄金珠宝线上销售份额正在逐渐提高,从2016年0.2%上市至2020年的21.4%。

2020年线上渠道的高增长,一方面是疫情影响,另一方面得益于消费者线上消费习惯逐渐养成。

疫情期间,线上份额大幅度转移至线上,各大互联网平台、商家加码直播带货。

比如说,2020年8月19年周大生联合带货女王薇娅、歌手张韶涵开启七夕直播,三款18K金钻石项链爆买,秒光13000件。

薇娅等头部主播的粉丝大部分为年轻女性,其购买需求在主播偶像的试戴和解说下被充分激发释放。

有着周大生等品牌珠宝和主播偶像对产品的双重背书,有效削弱消费者购买到假黄金珠宝和售后服务等顾虑。

因此,低价高毛利的配饰类产品满足相对高频的日常佩戴需求符合线上发展逻辑。

直播电商增强体验感及粉丝经济赋能,平台规范化+品牌/主播背书解决消费痛点。

可见,线上渠道具备可持续性,有望通过新品类品牌化、消费频次提升以新渠道打开销量。

黄金珠宝消费正在朝着“购买线下化,决策线上化”趋势发展。

腾讯广告联手波士顿咨询公司调研显示,超80%的消费者在购买奢侈品时会采取“线上研究,线下购买”方式。

消费者在做出购买决策时,社交媒体渗透率高达67%。

可见,“逛店-了解-购买支付”的封闭式销售模式也不能满足客户需求,消费者会通过各种线上方式参与决策。

那么,品牌口碑、营销、流量的重要性就不言而喻了。

黄金珠宝品牌需要灵活迅速切换营销模式,汇集流量,培育品牌口碑,进一步提升品牌知名度、认可度、美誉度。

珠宝行业企业ROE对比

珠宝行业企业ROE对比黄金珠宝市场两大主流

90、00后新时代消费群体的崛起,也体现在黄金珠宝行业。

在黄金珠宝消费上,25岁以下/25-30岁群体中,有33%/28%的年轻消费者会在特定原因下购买黄金珠宝,38%/31%d 年轻消费者在购买黄金珠宝时不在意品牌。

年轻消费群体更偏爱钻石、K金、铂金以及时尚合金等材质的珠宝。

而30岁以上消费者对黄金更为偏爱。

年轻消费群体众多、能持续推出契合年轻群体诉求产品并精准高效营销的品牌,有望保持优势或弯道超车,在市场中长期获益。

在新消费的浪潮下,这两类黄金珠宝品牌或将成为主流。

一类是中高端大众品牌,比如说周大福、周大生等。

这类品牌满足的是用户“身份、地位、炫耀性”的需求,购买用途多为婚庆、送礼。

品牌与渠道双轮驱动,头部中高端品牌能以规模优势和产业链效应持续扩大客户群体,抢占更多市场。

第二类是小众特色品牌,多以创新与体验崛起。

它们通过新材料、新文化、新场景等方式塑造新的品牌价值,满足新时代消费者“个性化”需求。

此类品牌产品购买用途多为配饰、取悦自我、送礼等,通过对细分需求的深挖,开拓新兴市场。

下面我们以周大生为例,一起看看它是如何“年轻化”。

产品全面细化,首创“情景风格珠宝”理念

周大生将珠宝的主要女性消费群体按年龄、工作、收入、佩戴场景等划分为五类人群,相对推出不同场景、设计元素、品类组合、价位的系列产品。

例如在婚嫁场景中,幸福花嫁系列为节约风,价格相对低;而星座极光更为高端,二者均以钻戒为主。

还有主打配饰悦己需求的shining girl、都市独白等吊坠。

公司还推出18K金、3D硬金、5G黄金等一口价黄金,以更丰富的时尚造型和独特款式赢得年轻消费者青睐。

而且,周大生持续主打毛利率更高的镶嵌产品,签约Prada、Gucci等国际大牌御用设计师songwon Lee,升级“都市独白”系列,推出“破茧成蝶”等。

借助IP、国潮流行元素,抢占年轻客群心智

周大生在产品设计上,根据年轻人喜好,推出多款以流行元素为主的产品。

其中,包括与天猫合作推出的国潮大赢家麻将系列,给与黄金珠宝赋予多重文化内涵;

结合品牌大使王力宏的公众形象,推出以“龙形镂空吉他”为代表的“周大生X王力宏”系列;

IP方面,借助皮卡丘、梵高、喜羊羊等IP,形成宝可梦、梵高等知名IP为主,其他小独立IP为辅的产品矩阵,体现品牌年轻化、个性化、多元化特征。

精准营销,联动导流

周大生持续合作杨颖和王力宏,强化品牌知名度。

同时,积极拥抱互联网,以小红书等新媒体平台进行会员社区分享,融合头部直播红人、腰部达人直播、KOC直播以及店铺自播四种直播模式抓取转化潜在客户。

为了配合品牌定位和情景风格珠宝体系,周大福推行更加精准营销,结合不同节点剖析消费者消费心理,给会员精准推荐产品。

此外,周大生主打三四线下沉市场,截止2020年Q3,周大生线下门店已有4020家。

我国黄金珠宝行业参与者众多,集中程度低,各品牌形成差异化定位。

目前市场形成国际品牌、中国香港品牌、内地品牌三足鼎立之势。

随着消费升级,黄金珠宝的消费需求将不断提升,特别是女性消费者的悦己心态,有望成为未来珠宝市场的重要动力。

特别对独具创新的小众品牌,更是一个入局机会。