原标题:全球车企 “芯片荒”问题凸显 中国企业的机会来了吗 来源:雷科技

2021 年的汽车企业,可能迎来了新冠疫情爆发以来的最大危机。去年十二月份,有关上汽大众工厂停产的传言不胫而走,大众很快回应称,由于芯片供应紧张,大众不得不放缓生产速度,不过危机尚不严重,正在寻求解决办法。

到了今年一月,“芯片荒”已经远不是一场风波就能形容的了,在德国各大车企施加压力下,德国经济部长致信中国台湾地区政府部门,希望能动用行政力量增强台积电等代工厂的芯片供应能力。

除德国外,美国、日本、中国等车企在一月也纷纷曝出减产传闻。中国汽车工业协会数据显示,受汽车芯片供应不足影响,一月中国汽车产销分别下滑了 15.9% 和 11.6%,预计到六月,全球汽车厂商减产规模将达到 150 万辆。

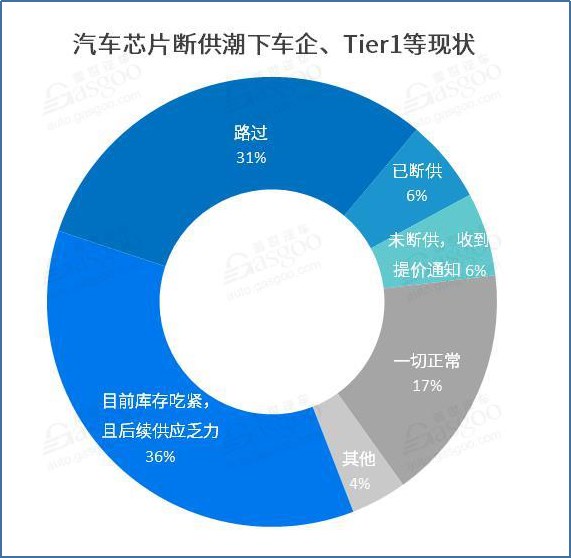

根据盖世汽车网的一份涵盖 1600 人的调查报告显示,近半的参与者表示其所在企业已经遇到芯片库存紧张、断供或是涨价等情况,仅有 17% 的参与者认为目前供应一切正常。

“芯片荒”成为了全球车企的命门。

“芯片荒”从何而来?

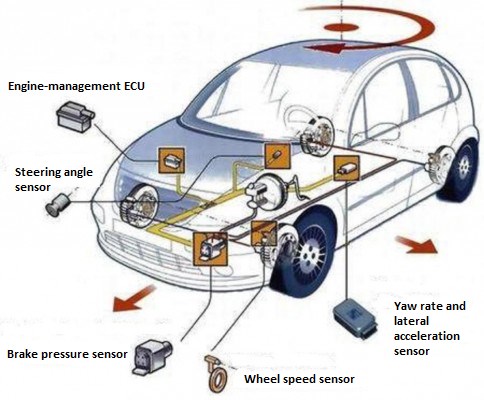

虽然除了最近火热的自动驾驶外,汽车被普遍认为是传统行业,但实际上,传统汽车的诸多功能离不开半导体技术的帮助。譬如此次汽车领域 “芯片荒”的主角,就来自于汽车的 ESP(车辆电子稳定系统)和 ECU(电子控制器单元)系统,这些系统从发明至今已有二十余年,是中端车型的必备品。

这次 “芯片荒”的表面原因,来自于 2020 年末汽车市场的快速复苏,以占全球三分之一汽车市场的中国为例,其销量甚至比 2019 年同期增长 5.4%。由于疫情影响,汽车零件供应商的下调了订单量,然而年末的销售旺季却让生产骤然吃紧。

但即便如此,汽车芯片也不应成为一个问题,这些芯片的生产工艺十分成熟,成本也不高,它们的制造难度无法与手机芯片相提并论。目前汽车的 MCU(微控制单元)普遍还处于 8 位到 32 位的过渡阶段,28nm 制程芯片已经堪称顶尖,很多甚至还只有 180nm。

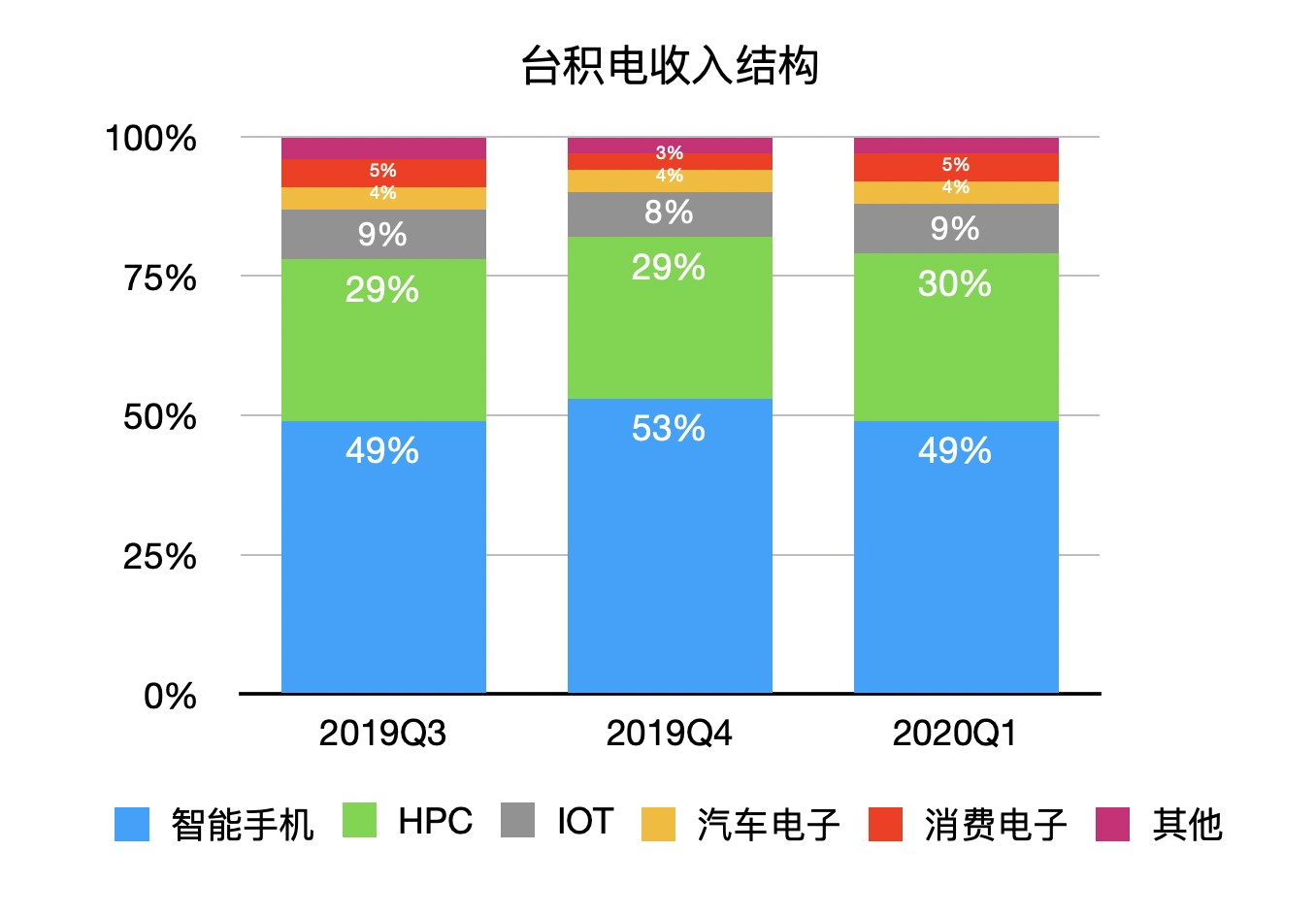

但现实就是这么吊诡,MCU 芯片的低成本,让车企并不重视它的生产稳定性,为了进一步降低成本,车企和供应商都采用了垂直分工模式,即生产和研发分离,将产能外包。根据 IHS 的统计,台积电承包了全球 70% 的 MCU 产量,但台积电自己的财报表明,汽车芯片仅占台积电销售额的 5%,并不处于战略核心地位。

以逸待劳的外包模式,将全世界车企的命运都栓在了台积电上。在汽车需求暴涨的时候,零件供应商才发现,年末台积电的产能,已经被手机和笔记本电脑厂商牢牢把持,自己只能从虎口抢食吃。

生产模式的反思

相较于高新技术企业,汽车行业对于半导体生产的重视远远不够,是导致此次芯片荒产生的根本原因。在因 “芯片荒”面临车企索赔的供应商里,博世、恩智浦、英飞凌、大陆等知名品牌随处可见。在汽车越来越智能化,平均每辆车需要 20 枚以上 MCU 芯片的背景下,半导体却始终走不进汽车行业的舞台上。

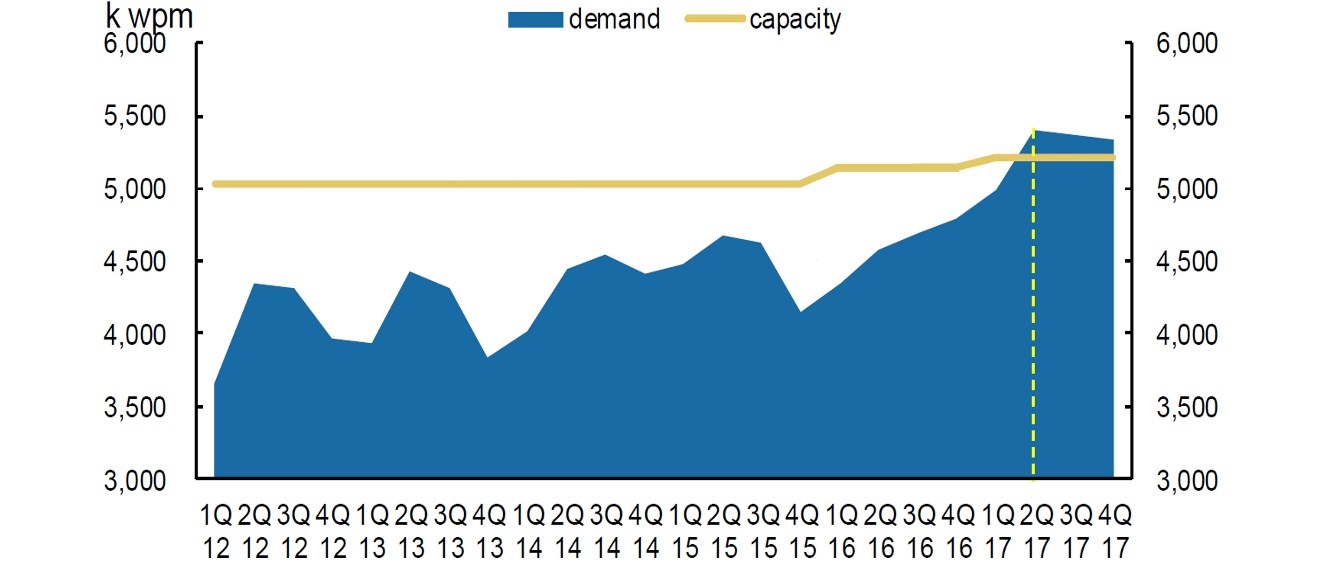

以芯片的原材料晶圆为例,如今 MCU 芯片普遍使用的是工艺成熟的 8 英寸晶圆。但 8 英寸晶圆的生产线从 2007 年开始就鲜有增加,原有产线也得不到更新,面临老化风险。而更为先进的 12 英寸晶圆产线,并没有得到汽车行业的大力支持,这导致风险一来,整个汽车行业都没有后续的晶圆产能。

但在 “芯片荒”之后,不少企业也意识到了这一问题。汽车零件供应商大陆已经表示,将在未来对供应链加大投资;英飞凌也将在奥地利建立基于 12 英寸晶圆的新工厂;根据国际半导体产业的预测报告,今年 8 英寸晶圆生产线将在年末达到历史最高。

除了车企外,此次 “芯片荒”也震动了半导体相关的各行各业。2 月 12 日,英特尔、高通、美光和 AMD 等一众企业的首席执行官联名致信美国总统,希望加大对美国本土芯片制造业的支持力度,此前由于成本考量,美国制造的芯片占比已经从 30 年前的 37% 下降到如今的 12%,但在疫情面前,这种 “轻量化”策略开始得到了业界巨头的反思。

其实近两年,“芯片荒”的问题并不只出现在汽车领域。从 2018 年开始,我们就已经看到了存储器、CIS 芯片的缺货热,汽车芯片只不过是一个高潮罢了。归根到底,目前芯片设计厂商的数量已经远超晶圆代工厂商的数量,晶圆厂在经历十几年的收缩后,它的复苏已经是必然趋势。

新冠疫情的到来,让以前不少依赖于垂直分工模式的企业开始选择复古路线,放弃 “轻量化”的生产战略,重新重金投资芯片制造领域,或者继续采用外包模式降低部分成本,但自己仍然保有生产能力。三星、索尼已经计划在未来扩大自建产能,传言英特尔也将改变原有的扩大外包计划,芯片代工领域将发生一次变革。

而在这场复苏浪潮中,中国半导体产业的发展也是我们重点关心的对象。虽然国内资金也积极注入汽车芯片领域,但我国汽车芯片产业规模仅占全球的 4.5%,汽车芯片自给率不到 10%。中低端芯片领域,国内的首要任务依然是 “摆脱依赖”,这无疑是一场比拼速度的竞争。不夸张地说,此次的汽车 “芯片荒”,将会影响未来数年的生产格局,这也将是中国芯片产业 “上车”的最佳机遇。