原标题:松下索尼缘何均上调了全财年业绩预测?

作为为数不多在中国市场上表现较为稳定且仍占据一定份额的日资品牌,日前松下、索尼天接连发布截至12月31日的第三财季业绩报告和全财年业绩预告。从财报数据来看,相较于上年同期,两家消费电子企业的Q3财报均呈现业绩上涨态势,基于此,双方均上调了对全财年业绩数据的预测。

松下:营业利润同比增长近30% 将提振中国业务视为转型重点

根据松下周二发布的财报显示,公司2021财年Q3(2020年10月1日-12月31日)营业利润从上年同期的1004亿日元(约合9.54亿美元)增至1302亿日元(约合12.4亿美元),同比增长29.68%,远超市场预期。

同时,松下公司预计供应给特斯拉的电池业务本财年将会盈利,并大幅提高了2021财年的盈利预期,上调幅度高达53%。根据最新预测,松下2021财年营业利润预计为2300亿日元(约合22亿美元),而此前估计的营业利润为1500亿日元,高于Refinitiv调查的分析师目前平均预期的1746亿日元。

松下表示,新冠疫情使得公司家用电器和5G设备销售额提升,但被机上娱乐系统和显示面板销售业务的疲软所抵消,主要的利润来源于特斯拉的电池业务。根据公开消息,去年10月,松下与特斯拉签署2021年定价协议,生产的电池组将应用于特斯拉Model S、Model X与SUV车型上。另外,松下将开发制造由特斯拉设计的新型电池,这帮助特斯拉将电池成本降低一半,并于2030年将电池产量提高100倍。

家电业务上,随着松下从传统的家电领域向多元化业务的企业级市场迈进,中国市场正作为新业务和管理模式的“试验田”,成为松下业务转型的重要组成部分。在2020年度财报中,松下强调了中国市场的活力和潜力,将提振中国业务视为转型挑战的重点。此外,2020年11月的管理层战略会议上,松下更是宣布将在2022年4月从内部公司制转变成控股公司,将包括家电部门等5家业务公司和统一管理中国和北美业务的分公司整合为8家经营性业务公司,以期彻底的提高管理结构,减少固定成本,改革造成亏损的商业结构。总公司更名为松下控股集团,原有的松下集团的名字将由整合了中国及东北亚业务,家电业务,空调和空气质量业务,消费冰箱和电子设备业务的子公司继承。

“我们对中国经济的未来增长充满信心”,松下电器中国东北亚公司总裁CEO本間哲朗曾在去年进博会期间接受中国家电网记者专访时表示。中国是目前唯一进入到后疫情时代的国家,中国具备这个实力,松下也希望今后通过松下东北亚地区,为松下全球其他地区作出贡献。

索尼:净利润同比增长超50% PS5主机仍在亏本出售中

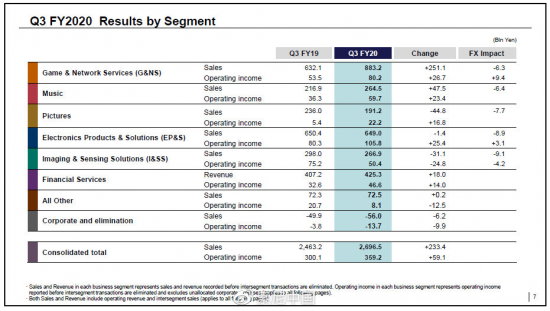

松下公布财报第二天,2月3日索尼公司也发布了其第三财季业绩数据,该季度,索尼集团总营业额为26965亿日元(约合256.83亿美元),同比增长9.5%;归属于索尼股东的净利润为3719亿日元(约35.42亿美元),同比增长62%。剔除(本财季与去年同期)股权交易、税率差异、库存减记、新冠全球援助基金支出等一次性因素后,营业利润同比增长27%至3514亿日元(约33.46亿美元);净利润增长59%,达到3439亿日元(约32.74亿美元)。

按照业务划分来看,第三财季,索尼游戏及网络服务业务营收8832亿日元,音乐业务营收2645亿日元,影视业务营收1912亿日元,电子产品及解决方案业务营收6490亿日元,影像及传感解决方案业务营收2669亿日元,金融服务业务营收4253亿日元。

索尼在财报中也披露了PS5等游戏主机的最新销售情况,作为PS5开售的第一个季度,当季PS5主机出货量达到450台,这一成绩与PS4的首季度表现相当;而PS4的出货量则为140万台,同比锐减460万台。值得一提的是,在财报中索尼官方确认PS5目前售价(499.99美元/49980日元)是低于成本(包括运输成本)的价格进行出售的。也就是说,索尼一直在亏本销售PS5,不过,财报中索尼并没有公布这方面的具体亏损数字。对于接下来的一个财季,索尼提高了PlayStation部门的销售和营业收入预测,索尼现在预计其游戏与网络服务部门的销售额将再增加300亿日元(2.85亿美元),全年营业收入还将增加400亿日元(3.8亿美元)。

由于过去几年里索尼智能手机业务一直处于下滑的状态,早前,索尼将该业务与其他几家面向消费者的如电视机、相机等业务进行了合并,也即将旗下影像产品和解决方案部门、家庭娱乐和音响部门及移动通讯部门合并,成立了新的“电子产品和解决方案部门”,以期以此来拯救处在亏损“危机”中的移动手机业务。发展到如今,Q3财季,索尼的电子产品及解决方案业务营收为6490亿日元,相比上年同期的6504亿日元微降0.2%。索尼表示,该季度公司电视产品型号优化带来的销售收入增长,与手机销售台数减少导致的收入降低和负面的汇率影响相抵。受电视和数码影像产品型号组合优化、移动业务运营成本降低等影响,营业利润同比大幅增长254亿日元,至1058亿日元。

对此,也有分析认为,索尼凭借高端大屏电视等黑科技电子产品,持续在电子产品市场有良好表现,但基于手机业务持续下滑现状,未来索尼很可能会进一步削弱移动通信业务等,继续在游戏业务、半导体及娱乐业务等方面下功夫,以影像、金融和影音业务等来支撑利润。索尼(中国)有限公司董事长兼总裁高桥洋此前也表示,未来公司将继续在音视频、影像传感器和机器人、AI等方面发力,为身在时空范围内的用户创造时间价值和空间价值。

得益于游戏、电子、音乐、影视和金融业务等营业利润在第三季度都实现了的增长,索尼继续上调了对全财年业绩的预测,整个2020财年,索尼预计营收将达到8.8万亿日元,高于之前预期的8.5万亿日元;运营利润将达到9400亿日元,高于之前预期的7000亿日元;归属于索尼股东的净利润将达到1.085万亿日元,高于之前预期的8000亿日元。