原标题:【深度】重疾险新规读秒倒计时!旧版真比新版香?不上车就来不及?

图片来源:视觉中国

图片来源:视觉中国记者 | 邹璐徽

编辑 | 彭洁云

“重疾险新规倒计时最后一天,抓紧时间上车啦!”

2021年1月即将收尾,头部保险经纪代理人戴华过去一个月里几乎每天都会在朋友圈密集“轰炸”重疾险信息。

去年11月,中国保险行业协会与中国医师协会正式发布《重大疾病保险的疾病定义使用规范(2020年修订版)》(下称“重疾险新规”))银保监会明确自发文之日起至2021年1月31日为过渡期,确保重大疾病保险新老规范平稳切换。过渡期结束后保险公司不得继续销售基于旧规范开发的重疾险产品。

对此,保险公司加大了对旧版重疾险产品的销售力度,包括推出了“择优理赔”政策。

“1月份拿下的单子几乎是平时月份的2倍。”戴华兴奋地告诉界面新闻记者,去年12月末,她开始在客户群里提醒大家提前购买重疾险,成果不菲,不少之前犹豫的潜在客户都投保了,

“有时候单子来得急,客户直接通过微信沟通就投保了,还有经纪人腿脚勤快的,1月份拿下重疾险单子比平常多几倍不止。”戴华说道。

更有第三方保险经纪代理人向界面新闻展示了公司成绩单,仅仅在1月20天,其广东分公司一天投保了827单,平均每2分钟投保一份重疾险。

另据界面新闻了解到,由于客户集中在1月投保,投保量从1月下旬就开始拥堵,有投保人员不免在社交网站上发牢骚表示,“已经加班连续一周了”。

而重疾险热销的B面则是,“新旧好坏”成为营销噱头,不少人陷入重疾险新规倒计时的焦虑当中。更值得注意的是,有些甚至存在虚假夸大宣传,误导消费者的现象。

果真新不如旧?

在保险经纪人的宣传信息中,陈列了不少消费者购买旧版定义下重疾险产品的优势,相比旧版重疾险,新版重疾险“保障减少,价格还提高”。

那么果真如此吗?新旧版本的重疾险规定有哪些区别?新版重疾险价格是否一定会上涨?

北京工商大学经济学院副院长宁威指出,“新旧好坏”成为营销噱头,其实带有销售误导成分。

仔细对比新旧版本的重疾险新规,需要重点关注三方面:

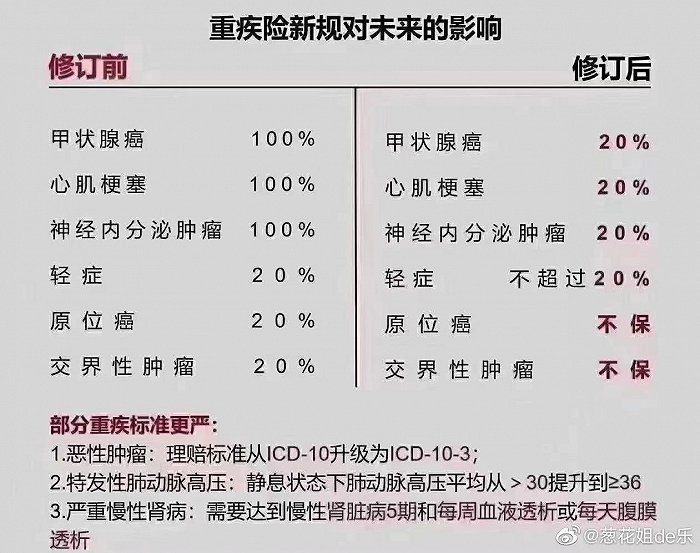

一是新增三种高发轻症赔付不超保额的30%。新规增加了三种高发轻症:恶性肿瘤——轻症、较轻急性心肌梗死、轻度脑中风后遗症。;

二是甲状腺癌分级赔。新规正式敲定将轻度恶性肿瘤剔出重疾范畴,TNM分期为I期的甲状腺癌按30%保额赔付,而TNM分期2期以上的甲状腺癌才能按重疾保额100%赔付;

三是原位癌、交界性肿瘤将被剔除出轻度恶性肿瘤的名单,不再提供保障。

其中,由于当今高发的甲状腺癌被踢出重症行列,以及原位癌、交界性肿瘤将被剔除出轻度恶性肿瘤名单,不再提供保障,而使得新规表现出“保障减少”的印象。

但中国保险业协会负责人曾公开表示,如今高发的甲状腺癌并未被直接剔除在保障范围外,而是采取根据相关的疾病严重程度进行分级,并按照对应轻重程度进行分级赔付。

另有数据表明,甲状腺癌治疗成本并不高,根据中国卫生统计年鉴关于结节性甲状腺肿瘤的出院者人均医药费来看,治疗花费人均也不足2万元。早在重疾险新规征求意见之际,就有行业观点指出,甲状腺癌不太符合人们对于“重疾”病情严重、治疗费用高昂 、病后需要长期康复的认知。

而对于原位癌不予纳入保障责任,协会在6月1日的答记者问中就提到,各保险公司可在规范修订版规定病种的基础上,在重疾险产品中增加原位癌的保障责任,以满足消费者多元化的保障需求。

而对于重疾险的价格,多位业内人士都指出,不能一概而论,要分情况看,且由于产品形态的多样性,很难直接进行价格对比。

天风证券研报则提出了有可能略有下降的预测。

研报指出,由于早期甲状腺癌的移除,大部分年龄段重疾发病率有所下降,也有可能影响新保单的定价,使得保单价格有一定下降的空间。 疾病发生率方面,归为重度的恶性肿瘤发生率在不同年龄的人群、不同恶性肿瘤种类上有下降也有恶化增长,合计来看发生率有所下降。从价格上看, 对于主流重疾险产品(如终身重疾险),如果在相同保障责任的前提条件下,重疾险产品价格会略有下降,对于定期重疾险产品,部分年龄段的价格会有明显下降。

“有的确实涨价了,但有的我看也差不多。”一家华南险企保险经纪人向界面新闻透露,目前公司的重疾险新产品已经出来,对于部分产品涨价的幅度,他表示,为10%左右。

“择优理赔”成卖点

在重疾险新规发布后,多家险企陆续推出了“择优理赔”方案,这也是让不少消费者心动的原因。

戴华也对界面新闻称,大多数客户“上车”的理由都是被择优理赔的条件说动了,她将择优理赔视作“薅羊毛”,称“现在薅到就是赚到”。

所谓“择优”,指的是消费者购买旧重疾定义产品,在理赔的时候,可以在旧定义(2007版)和新定义(2020版)中挑选更为宽松的定义来使用。

从多家险企理赔方案来看,适用范围是已售的所有使用2007版重疾定义的重疾险及2007年以前销售的重疾险。对于被保险人于2020年11月5日(含)之后初次确诊保险产品条款中约定的重大疾病,在客户申请重大疾病理赔时,可基于2007版标准重疾定义或2020版标准重疾定义,择优选择有利于客户的疾病定义标准作为赔付依据。除该疾病定义择优选择外,原保险合同疾病种类、保险责任及其他约定内容均保持不变。

戴华向界面新闻表示,2月1日前投保,可以同时享受旧定义以及新定义理赔规则的双重优势。

比如甲状腺癌保障方面,客户可能更愿意选择旧版重疾定义产品,因2020版重疾定义将TNM分期为一期的甲状腺癌拉入轻症保障,即按照轻症30%比例赔付,而旧版重疾产品甲状腺癌不分期,全部按照重大疾病理赔。

对于保险公司的择优理赔方案,有互联网健康险业务负责人评价,新旧规中的重疾定义各具优势,但择优理赔确实是对消费者的重大利好。

但他也表示,重疾险保费相对较高、缴费周期长,不必把为自己添加保障的行为,变成谁能先薅到保险公司“羊毛”的比赛。

重疾险热销B面

被朋友圈以及社交网站上保险经纪人推销信息刷屏,刚毕业两年的程橙陷入购买重疾险的焦虑中。

还未有太多存款的她,本来计划再工作几年,经济压力更宽松之际购买重疾险,但受重疾险新规倒计时影响,还没完全做功课的程橙不仅在这个月预约了体检,更是紧急“压哨”为自己投保了一份重疾险。

“前一天刚紧急上车,现在听到重疾险这个词脑袋都嗡嗡响。”她向界面新闻吐槽。

事实上,程橙并非被倒计时销售影响“脑袋一热”的投保人之一。在重疾险销售倒计时的背后,虚假、夸大宣传的乱象不绝。

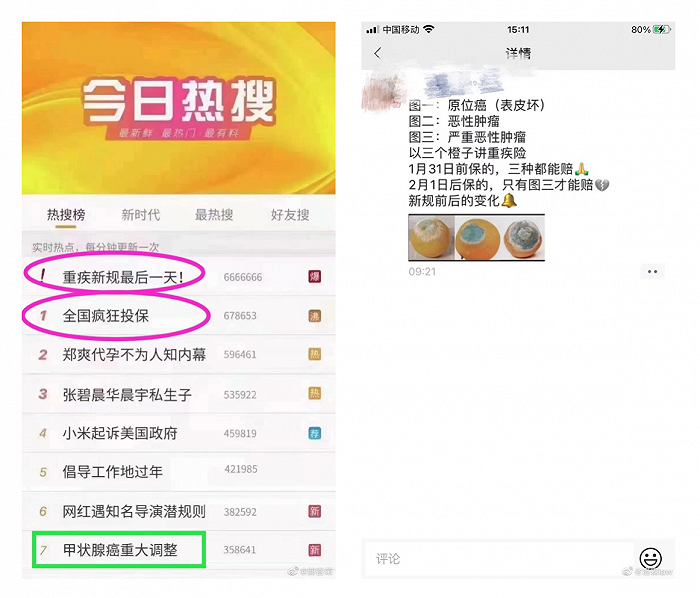

界面新闻发现,保险经纪人们不仅放出了“全国疯狂投保”、“甲状腺癌重大调整”等微博热搜P图,还出现一些强化恶性肿瘤无法赔付、轻症赔付极少的宣传术语,目前,微博上已有名为“洛霖law”的保险专业博主陆续发布了两条关于新规宣传的辟谣博。

还有就“三个橘子腐坏”的三个阶段来形容人疾病的轻重程度,有保险经纪人引用该图分别指代原位癌(表皮坏)、恶性肿瘤、严重恶性肿瘤(远处转移),并指出新规发布后,只有严重恶性肿瘤才能够赔付。

“洛霖law”指出,这并非重大疾病保险新规范和旧规范中对恶性肿瘤理赔的差别,新规中重度恶性肿瘤并非要求要达到晚期或者远处转移,而是除外了几个特定的恶性肿瘤(如I期甲状腺癌、A分期的慢淋白血病等),这几个放入轻度恶性肿瘤进行赔付。像早期的结直肠癌、肺癌、肝癌等等,全部都属于重度恶性肿瘤,这一点,新和旧完全毫无差别。

另外针对修订后赔付比例,“洛霖laws”也指出,2020年,轻症赔付比例早就修订为30%,而并非图片中的20%。

他在微博中痛斥:“销售没有错,但不能不择手段!”。

当前,中国保险行业协会也建议,投保重疾险产品时,消费者应该认真阅读保险条款,尤其是保险责任和责任免除等重要内容,有不明白的地方,可以咨询业务员或保险公司专业人士,要多听、多问、多比较,不要盲听盲信,一定要仔细阅读并如实填写投保单,对既往病史不隐瞒、不欺骗,避免因没有如实告知而造成的赔付问题。