原标题:IPO前哨丨激烈竞争叠加合规利剑:同城物流“老二”抢先上市,赢了但没完全赢?

作者:杨清清

编辑:李清宇、刘雪莹

同城物流第一股就要来啦。

8月27日,快狗打车(GOGOX)(以下简称“快狗打车”)向港交所递交上市申请文件,中金、UBS、交银国际、农银国际为联席保荐人。

快狗打车成立于2014年,是58到家旗下的线上同城物流平台,前身为58速运。目前,快狗打车在中国内地、香港、新加坡、韩国及印度的340多个城市开展业务,其中,中国内地品牌为“快狗打车”,其他地区品牌为“GOGOX”。

在招股书中,快狗打车2020年完成2710万订单,产生交易总额达27亿元,覆盖用户达320万人。快狗打车是2020年中国内地交易额第二大的线上同城物流平台,叠加香港市场的交易额后,快狗打车在亚洲线上同城物流的市场份额达到68%。

截至2021年4月30日,快狗打车已拥有约2480万名注册用户和450万名注册司机。

从核心财务数据来看,快狗打车2018年、2019年、2020年、2021年前四个月的收入分别为4.53亿元、5.48亿元、5.30亿元和1.93亿元,2020年收入略有下滑。盈利方面,上述时段对应的净亏损分别为10.71亿元、1.84亿元、6.58亿元及2.53亿元,2020年快狗打车的净亏损同比大幅加大。

快狗打车对应报告期内研发费用分别为7633.7万元、6460.4万元、3460.8万元以及1253.6万元,在收入中的占比分别为16.8%、11.8%、6.5%和6.5%,呈下降态势,去年及今年前四个月研发占比缩水至个位数。

今年6月,满帮集团(YMM.N)赴美上市。近日,包括顺丰同城、福佑卡车、货拉拉等多家涉及同城物流业务的企业传出即将在港股上市。如今,随着快狗打车正式递交招股书,或将拉开同城物流上市潮的序幕。

疫情影响下收入下滑

招股书显示,快狗打车2018年至2020年收入分别为4.53亿元、5.48亿元和5.30亿元,由于受疫情影响,快狗打车2020年收入有所下滑。2020年及2021年前四个月内,快狗打车收入分别为1.28亿元和1.93亿元,同比增速达到50.78%。

快狗打车2018年至2020年毛利分别为1.04亿元、1.73亿元及1.83亿元,同期毛利率分别为23%、31.6%和34.6%。2020年及2021年前四个月,快狗打车毛利为3250万元及6860万元,同期毛利率分别为25.3%、35.5%。

2018年至2020年,快狗打车净亏损分别为10.71亿元、1.84亿元及6.58亿元,经调整后净亏损分别为7.84亿元、3.97亿元及1.84亿元。2020年及2021年前四个月,快狗打车净亏损分别为1.63亿元、2.53亿元,经调整后净亏损分别为8700万元和5180万元。

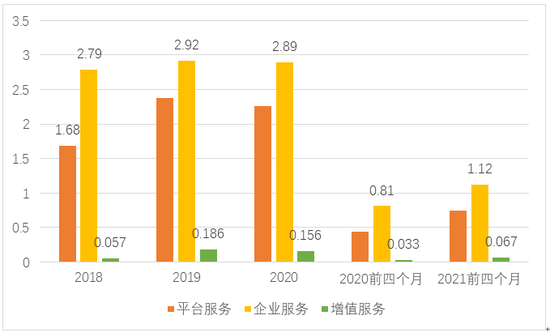

从商业模式而言,快狗打车的服务包括平台服务、企业服务以及增值服务三大块,收入分别为(亿元):

图:21Tech

图:21Tech其中,平台服务即匹配司机与用户的需求,促进同城物流,收入来自于订单服务费;企业服务即为企业客户提供同城物流服务,向企业收取服务费。

增值服务则包括多种形式,在中国内地,快狗打车会通过APP向司机提供定位加油站和车辆维修保养等相关信息,并向服务提供商收取佣金;与车企及经销商合作为平台司机提供购车或租车折扣价,从而向前者收取推荐佣金。

在香港及新加坡,快狗打车会与燃料公司合作,向司机提供折扣燃料卡,并赚取差额。在香港快狗打车还会设专有服务中心,提供车辆维修保养服务并收取服务费。

各项收入中,企业服务的占比持续超过50%,是快狗打车的收入支撑。平台服务的收入占比在40%左右波动,2019年及2020年均超过40%,不过今年前四个月又回落至38.7%。

在快狗打车的费用开支中,占大头的是销售及营销费用、一般及行政费用。

2018年、2019年、2020年、2021年前四个月内,快狗打车销售及营销费用达5.24亿元、2.96亿元、1.95亿元和7439.9万元,一般及行政费用则分别为3.26亿元、2.18亿元、1.52亿元和3435.1万元。

相较之下,快狗打车研发费用期内分别为7633.7万元、6460.4万元、3460.8万元以及1253.6万元,在收入中的占比分别为16.8%、11.8%、6.5%和6.5%,持续处于缩水中。

现金流方面,2018年、2019年、2020年、2021年前四个月内,快狗打车期末现金及现金等价物分别为3.48亿元、2.47亿元、2.17亿元及1.03亿元。招股书显示,2021年6月,快狗打车获得包括58到家在内的C轮融资,融资金额约4.10亿元。

行业门槛低,面临激烈竞争

快狗打车也并非赛道内首个传出有意上市的玩家。今年6月,满帮集团已经成功登陆美股。尽管满帮集团深耕城际货运业务,但其同样也有同城物流的业务板块。

此外,早在2017年,货拉拉便传出赴美上市传闻。2020年12月和2021年1月,货拉拉更是短时间内接连传出融资消息,最新估值有望达到100亿美元,更被视为上市前的最后铺垫。

近日,包括货拉拉、顺丰同城、福佑卡车等多家涉及同城物流业务的企业传出即将在港股上市。这也就意味着,快狗打车即便成功上市,“追兵”的脚步也跟得很紧,或将很难通过上市拉开差距。

在招股书的风险提示中,快狗打车也首先提示了激烈的市场竞争环境。

事实上,据《2020-2026年中国同城货运行业全景调研及投资前景预测报告》显示,中国同城货运的TOP10市场占有率仅有3.5%。而经过多年发展,同城货运赛道已经涌现出一批头部企业。

数据显示,2014年至今七年内,我国同城货运项目共发生投融资59次,总金额高达336.8亿元,尤其在2020年,更有198.45亿远超一半的融资存在。

“同城货运并非新兴领域,许多企业已在这个赛道长期耕耘,尤其以货拉拉和快狗打车为代表,”有业内评论人士向21Tech表示,“无论运力、技术能力或是运营效率,其实都不构成核心竞争力,当前很难具备特别坚固的‘护城河’。”

监管高压下合规问题待解

除了市场竞争之外,今年以来监管层持续加码的合规力度,也让快狗打车业务蒙上了一层阴影。

在“黑猫投诉”平台内,21Tech记者搜索“快狗打车”出现1865条结果,其中涉及虚假订单、搬家物品损坏不赔偿、平台推送订单距离不符、司机坐地起价等损害用户体验的问题。

今年4月1日,上海市交通委执法总队联合上海市交警总队、上海市城管执法局执法总队、上海市应急管理局及上海市市场监管局共同对运满满、货拉拉、快狗打车及享运共配等网络货运平台开展联合约谈。

约谈会中,上海市交通委执法总队要求各网络货运平台对平台注册车辆一律采取线下实体验车验证、禁止提供危险物品运输撮合业务、及时提供注册和运营数据、设定专职安全应急联络员、对违法或事故及时报告五个方面进行落实。

5月,包括交通运输部、中央网信办、国家发展改革委、工业和信息化部、公安部等八部委对包括快狗打车在内的平台公司进行联合约谈。约谈指出,近期社会各界集中反映网约车平台公司抽成比例高、分配机制不公开透明、随意调整计价规则,以及互联网货运平台垄断货运信息、恶意压低运价、随意上涨会员费等问题,涉嫌侵害从业人员合法权益,引发社会广泛关注。

除了行程安全外,还有数据安全及用户信息安全等问题。2020年,快狗打车多次出现在工信部通报的侵害用户权益行为APP名单中,因存在私自收集个人信息、私自共享给第三方、频繁申请权限、过度索取权限等侵犯用户隐私行为被通报,要求限时整改。

不仅是约谈,现在的合规已经上升到立法阶段。今年以来,《中华人民共和国数据安全法》、《关键信息基础设施安全保护条例》、《个人信息保护法》先后公布,分别将于9月1日、9月1日、11月1日生效,其中涉及诸多关于数据安全与隐私义务、用户个人信息保护等条款。

快狗打车在招股书中同样提示,随着监管环境的发展,可能会需要变更业务模式并产生额外的合规成本,从而影响业务、财务状况、经营业绩及前景。