原标题:财富管理已成黄金赛道,这些板块将受益

最近几个月,受疫情反复、消费复苏迟缓等因素影响,市场信心低迷,投资者开始拿着放大镜寻找利空因素,市场不断放大短期负面因素影响,导致很多板块持续杀估值。在此背景下,确定性强的赛道业绩坚挺、估值上升,产生戴维斯双击效应,备受市场追捧,典型如光伏、新能车、芯片、军工。

不过,市场资金蜂拥而入后,这类热点赛道估值普遍处于高位,投资者已很难找到好的买点。此时,与其追高热点赛道,不如积极寻找尚未被充分认知的潜在黄金赛道,提前布局,等待事件催化。

就市场空间和趋势确定性来看,财富管理无疑具备这一潜质。而且其他赛道多是千亿级市场空间,财富管理赛道则是万亿级、百万亿级的市场,想象空间要大得多。

当前我国居民财富配置,存在两大结构性问题,这两大结构性问题的优化,将直接催动财富管理市场的大风口。

一是房产占比高,金融资产占比低。2019年末,我国居民非金融资产占比高达47.3%(美国同期为26.3%),主要是房产占比较高。随着房住不炒政策的落地,房地产投资属性快速下降,居民财富加速向金融资产转移将成为未来趋势。

二是金融资产中,存款占比高,基金和保险占比低。2019年末,我国居民金融资产总额为325万亿元,其中,股权及股票170万亿元,存款112万亿元,证券投资基金仅为19.2万亿元,保险资产13万亿元。从资产保值增值的角度看,存款难以抵御通胀,占比过高,而基金和保险具有长期增值属性,占比又偏低,结构不合理。

近年来,受房住不炒、理财破刚兑、存款&理财利率下行等因素影响,叠加股市回暖,居民对股票、基金等权益类资产的配置热情高涨。

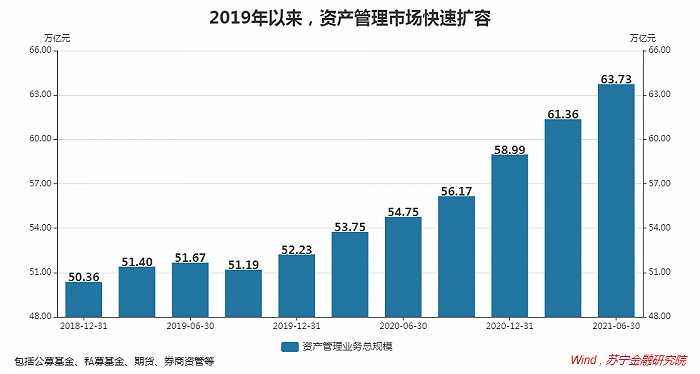

从增长趋势上看,2019年末,基金、期货、券商资管等资管产品总规模为52.23万亿元(该口径包括居民资产和非居民资产),当年仅增长1.87万亿元;2020年新增6.76万亿元,今年上半年再次新增4.74万亿元,增量持续放大,财富管理市场已进入明显的景气周期。

一面是居民投资资金加速布局权益市场,另一面则是人口老龄化背景下,全民养老时代加速到来,以养老金为代表的长期资金入市,为股市长牛慢牛奠定基础。反过来,又能吸引居民资金持续入市,有望形成良性循环。

2021年,人社部提出建立账户制、国家财政税收支持、资金市场化投资运营的个人养老金制度。近期,国民养老公司拟设立,表明个人养老金制度正愈行愈近。在中保协发布的《中国养老金第三支柱研究报告》中,更是提出了未来十年的详细目标,为财富管理市场的中长期繁荣提供了强力支撑:

未来五到十年,财富管理赛道的持续繁荣几乎确定无疑,对投资者而言,该如何选择受益标的呢?从财富管理的市场参与方来看,可供投资标的主要分布在券商、保险、银行三个行业中,具体来看:

(1)券商。考虑到资本市场将成为财富管理的主要舞台,券商是首要受益方,无论是经纪业务、投行业务、自营业务还是财富管理业务,都与资本市场直接相关,属于直接受益标的。另外,很多券商还控股或参股基金公司,能够分享公募基金大发展的收益。

(2)保险。保险兼顾保障、投资甚至财富传承等功能,是财富配置的重要一环,市场渗透率与收入水平成正比。当前,我国保险渗透率处于较低水平,随着国民收入水平的持续提升,保险市场还有很大的发展空间。

(3)银行。银行业是当前财富管理市场的主要参与者,但随着财富管理从债权市场转向股权市场,以存款理财化、理财权益化为特征,银行业的市场份额将持续受到基金、券商、保险公司的侵蚀。因此,财富管理风口的来临,对银行业整体的影响偏负面。当然,从个股层面看,个别银行的财富管理发展基础好、占比高,仍属于财富管理受益股。

总之,财富管理的黄金赛道已经开启,投资者只要在券商、保险、银行板块中,寻找财富业务突出的标的,持有三五年,充分享受财富赛道的风口效应,大概率能取得理想的投资收益。