原标题:IPO雷达| “宠物牵引用具第一股”要来了,源飞宠物毛利率低于同行,大额关联交易惹眼

图片来源:视觉中国

图片来源:视觉中国记者 | 孙奕

编辑 | 陈菲遐

受生活水平提高、人口结构老龄化、独身少子化等因素影响,宠物行业近年呈现较为强劲增长。2020年,全球宠物行业市场规模(不含宠物服务市场)已近万亿元,我国猫和狗消费市场规模2020年也达2065亿元,且十年来保持了30%复合年均增长率。

2017年,中宠股份(002891.SZ)和佩蒂股份(300673.SZ)分别登陆A股,此后数年均无同类公司上市。随着行业迅速膨胀,今年宠物行业公司开始批量冲击资本市场,已然成为上市大年。

最近,源飞宠物(A21211.SZ)提交了招股说明书,有望成为“宠物牵引用具第一股”。这也是今年继依依股份(001206.SZ)、天元宠物(A20382.SZ)后第三家宠物行业招股公司。

细究源飞宠物和其他A股上市公司,可以发现行业内厂商主要以代工生产方式,产品外销国外大型分销商、零售商,这导致了行业定价能力弱、公司规模偏小、缺乏自有品牌。整个行业要跑出大市值公司仍有不少路要走。

“牵引用具+零食”双主业考验毛利率

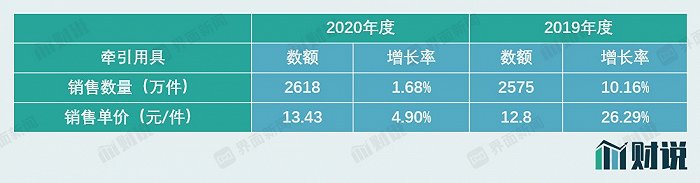

根据招股说明书,宠物牵引用具是源飞宠物的核心产品,包括狗项圈、宠物拉手、宠物胸背带等类型的细分产品,主要用于宠物的出行、户外活动及户外防护的需求。2018年-2020年宠物牵引用具收入分别为 2.37亿元、3.29亿元和 3.52亿元,占主营业务收入的比例分别为 54.81%、64.27%和 58.01%。

宠物牵引用具在规格、款式、用料等方面均有较大差异,产品较难形成标准化、规模化生产,因此行业内存在较多中小型宠物产品生产企业。同时牵引用具出口平均价格只有十几元且属于耐用品,相对于宠物食品和医疗行业,宠物牵引用具行业天花板相对较低。

源飞宠物近两年牵引用具销售额增长动力主要来自于销售单价的上调,销售量增长较慢。2019年、2020年公司牵引用具价格平均增长率在15.5%,主要原因是2019 年以来原材料价格上涨,单位成本上升较快,销售价格基本同比例增长;而从销售数量看,公司牵引用具增长大幅放缓,两年平均增长率仅为5.6%,进入了发展瓶颈期。

数据来源:招股说明书、界面新闻研究部

为了寻找新增长源,源飞宠物近两年加大了宠物食品投入,2018年-2020年宠物牵引用具与宠物零食两类产品占公司主营业务收入的比例分别为 95.03%、95.17%和 94.77%,逐渐形成“牵引用具+宠物食品”双主业模式。

数据来源:招股说明书、界面新闻研究部

源飞宠物主攻宠物食品中的零食领域,公司生产的宠物零食主要是咬胶类产品,包括畜皮咬胶、混合肉制品、粒骨类零食等产品,这部分业务和位于同城(温州平阳)的佩蒂股份相似。这与当地资源和产业集群有关。平阳县是我国主要的皮质加工地,皮质类生产原料供应充足,这也是畜皮咬胶最主要的生产原料。切割后的牛皮再次经过发泡处理,手工编成麻花状的 " 骨头 ",烘干消毒后便成为一根狗用咬胶。

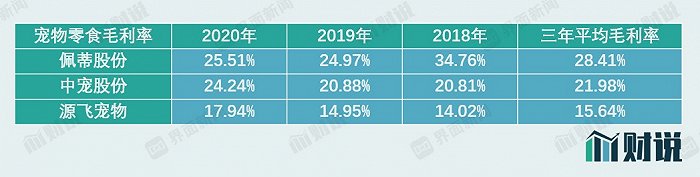

不过,源飞宠物零食类产品的毛利率显著低于同业。佩蒂股份、中宠股份、源飞宠物三家公司2018-2020年宠物零食毛利率均值分别为28.41%、21.98%、15.64%。同时源飞宠物零食毛利率也低于公司牵引用具毛利率超过10个百分点,未来随着零食类业务占比增加,公司盈利能力将有所下降。

数据来源:招股说明书、界面新闻研究部

与中宠股份存大额关联交易

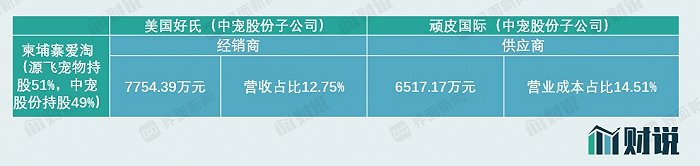

2019年,源飞宠物在柬埔寨成立了境外子公司柬埔寨爱淘,招股书显示,柬埔寨爱淘定位为宠物零食产品的开发及生产,源飞宠物持有柬埔寨爱淘51%股份,中宠股份持股49%。

2020年柬埔寨爱淘建成投产后,与中宠股份之间发生了大额关联交易,包括原材料采购和产品销售两端,不到一年时间,中宠股份子公司顽皮国际已成为其第一大供应商,中宠股份子公司美国好氏则为第四大客户。

数据来源:招股说明书、界面新闻研究部

从销售端来看,2020 年第二季度,柬埔寨爱淘工厂建成并投入生产后,美国好氏作为柬埔寨爱淘的经销商,开始承接相应客户订单。几个月时间,源飞宠物向美国好氏销售宠物零食 7754.39 万元,占 2020 年度营业收入比例为12.75%。对此,源飞宠物解释称,由于中宠股份也为柬埔寨爱淘的参股股东,为便于各自客户资源的持续开拓并防范不正当竞争,由源飞宠物与中宠股份各自的海外子公司作为柬埔寨爱淘的经销商,对接终端客户。双方交易价格系参考市场经销商合理的利润空间和终端客户采购价格确定。不存在利用关联交易输送利益的情形。截至2020年末,源飞宠物应收美国好氏账款2703万,为公司第一大应收账款客户,应收账款占营收比例明显高于其他客户。

从采购端看,2020年度,源飞宠物向中宠股份子公司顽皮国际采购 6517.17万元,占2020年度营业成本比例为14.51%。对此项大额关联交易,招股书解释称柬埔寨爱淘在投产初期遴选供应商时,与多方询价并进行比价,发现由于中宠股份其自有产品 (主粮、肉干类零食等)本身具备大规模的采购需求,通过中宠股份已有的供应链渠道代理采购更具备价格优势。

源飞宠物同关联供货商和客户交易量迅速膨胀,已成为营业收入和营业成本重要组成部分,这部分业务定价是否公允,以及关联交易真实性、独立性料将成为上市审核过程中关注的重点。

贴牌生产成为行业发展掣肘

源飞宠物产品主要销往境外,外销产品的品牌标识主要用客户所提供的品牌,俗称贴牌销售。公司境外销售以美洲、欧洲、日本等国家和地区为主,客户包括美国宠物产品零售巨头 Petco 和 PetSmart、欧洲知名的宠物产品连锁超市 Pets at Home等。

贴牌代工是国内宠物行业企业普遍现状。国内的宠物产品生产厂商普遍以贴牌出口为主,如佩蒂股份、杭州天元、中宠股份也主要以代工生产方式。

数据来源:招股说明书、界面新闻研究部

贴牌出口的下游主要为宠物产品零售巨头,Petco 、PetSmart、沃尔玛为国内多家宠物行业上市公司前五大客户,这些巨头占据谈判优势地位,具有强大的品牌和销售网络,国内代工企业往往处于弱势地位,较难成长为具有核心竞争力的龙头。

源飞宠物2018年11月也成立子公司上海质岑负责自有品牌推广,不过自有品牌的销售推广尚处于早期阶段,前路还较漫长。