原标题:格力、美的供应商东南电子转战创业板,董事高管信披现大量瑕疵 来源:界面新闻

6月7日,东南电子股份有限公司(简称“东南电子”)闯关创业板获受理,本次公司拟融资4.21亿元,发行股份不超过2146万股,保荐机构为国金证券。

报告期内(2018年-2020年),东南电子专业从事微动开关产品的设计、研发、生产及销售,已应用于美的、格力、威力、格兰仕、西门子、博世、惠而浦、松下、LG、戴森、日立、东芝等知名家电品牌的产品中。

2016年11月1日到2019年2月13日期间,东南电子在全国中小股份转让系统公开转让,证券代码为839543。

界面新闻记者注意到,东南电子的高层人事和产品销售上均存在一定问题,一方面公司的董事、高管频繁变动,信息披露存在瑕疵,另一方面微动开关产品毛利率高企且远高于同行业可比公司,但就毛利率较高的原因却缺乏一定的说服力。

董高频繁变动信披存大量瑕疵

东南电子前身为乐清市东南电子有限公司,由乐清市东南电子元件厂于1995年改制设立;2015年8月,经股东会决议,乐清市东南电子有限公司更名为东南电子有限公司;2016年6月东南电子有限公司整体变更为股份有限公司。

截至招股书签署日,仇文奎、管献尧、赵一中为东南电子的控股股东、实际控制人,三人为一致行动人关系,合计控制公司56.68%股份。此外张立持有公司10.15%的股权,张并持有公司10.15%的股权,戴式忠持有公司9.03%的股权。

界面新闻记者注意到,自东南电子变更为股份有限公司起,公司的董事、高管频繁发生变动。

招股书显示,2016年6月6日,东南电子创立大会暨第一次股东大会决议,选举仇文奎、管献尧、赵一中、张良孚、戴式忠为公司第一届董事会成员,其中仇文奎为董事长,管献尧为副董事长。

2019年6月18日,公司召开2019年第三次临时股东大会,选举仇文奎、 张立、管献尧、赵一中、戴式忠为公司第二届董事会成员,仇文奎继续任董事长,张立加入董事会且新任副董事长,而张良孚离开董事会。

2020年9月24日,公司召开2020年第二次临时股东大会,增加李建朋为公司第二届董事会成员,选举王伟定、张爱珠、黄锡楚为第二届董事会独立董事。

截至招股书签署日,东南电子的董事会共有9人,其中仇文奎为董事长,张立为副董事长,管献尧、赵一中、戴式忠和李建朋为董事,王伟定、张爱珠、黄锡楚为独立董事。

据东南电子新三板的公开转让说明书披露,2016年6月起,公司的高管分别为仇文奎(总经理)、管献尧(副总经理)、张立(副总经理)、林应辉(副总经理)、徐良刚(副总经理)、章加员(副总经理)、方洪志(财务负责人)、陈双燕(董事会秘书)。

据本次招股书显示,2018年末,公司高管变更为仇文奎、张立、章加员、谭迎兴(副总经理)、徐良刚、陈双燕、孙卫红(财务总监)7人。由此得知,2018年末,管献尧、林应辉、方洪志离开了高管层,谭迎兴、孙卫红加入了高管层。

值得注意的是,招股书显示,2016年6月至今,谭迎兴就职于东南电子股份有限公司,任副总经理,明显与新三板披露的信息不符,信披存在严重瑕疵。

随后2019年6月18日,公司召开第二届董事会第一次会议,聘任仇文奎为公司总经理,张立、章加员、谭迎兴为公司副总经理,周爱妹为公司董事会秘书、财务总监。其中徐良刚、陈双燕、孙卫红三人离开了高管层但仍在公司任职。

界面新闻记者查阅招股书发现,周爱妹于2019年2月开始就职于东南电子股份有限公司,仅4个月就成为公司董事会秘书兼任财务总监。

高管最后一轮变动在2020 年9月9日,公司召开第二届董事会第三次会议,聘任鲁文杰为公司副总经理。

截至招股书签署日,仇文奎为公司总经理,张立、章加员、谭迎兴和鲁文杰为公司副总经理,周爱妹为公司董事会秘书、财务总监。

此外,本次IPO中公司的高管信息披露中还存在瑕疵。

招股书显示,管献尧于2016年6月至2019年5月期间担任公司副董事长兼副总经理,但在前述分析中,2018年末管献尧已经离开公司的高管层,由此可见,两者存在严重矛盾。

东南电子自新三板挂退牌到本次IPO期间,公司董事、高管层发生频繁变更,其中董秘、财务总监和财务负责人这类知悉公司财务数据的高管发生变更值得注意,并且公司在信披方面还出现瑕疵,更会引起监管层的关注。

毛利率远高于同行

招股书显示,报告期内,东南电子实现营业收入分别为22,226.40万元、22,630.85万元和25,171.79万元,净利润分别为5265.95万元、5725.18万元和6389.50万元,营业收入和净利润均保持稳步增长。

公司主营业务收入的产品类别主要分为微动开关产品和其他产品两大类,报告期内,微动开关销售收入占主营业务收入的95%左右,主营产品较单一。

具体而言,报告期内,公司微动开关分为KW系列、WS系列和MS系列三个产品,其中kw系列占主营业务收入的比重在70%左右。

毛利率方面,报告期内,KW系列毛利率分别为35.72%、41.91%和39.86%,低于WS系列和MS系列,但因其毛利贡献较大,因此拉低了整个主营业务毛利率。

但值得注意的是,即便如此,报告期内东南电子的微动开关毛利率分别为41.65%、45.93%和42.81%,主营业务毛利率分别为41.85%、45.90%和42.25%,毛利率高企。

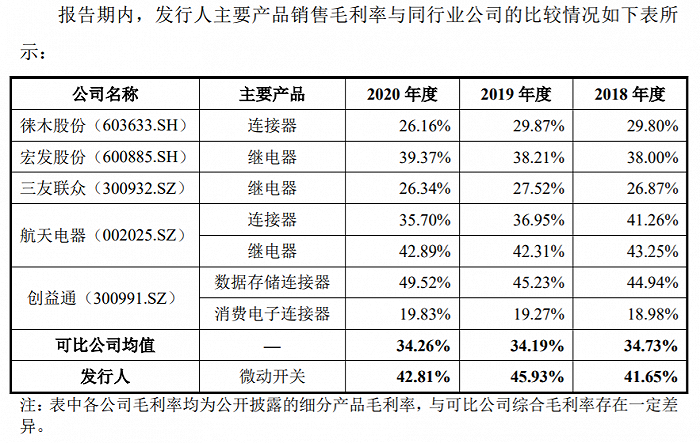

招股书显示,在同行业可比公司的选择上,东南电子称目前国内尚无与公司从事完全相同业务的上市公司。由于公司的微动开关产品属于电子元器件,其原材料、生产工艺、下游市场均与继电器、连接器相似,故选取继电器、连接器行业的上市公司作为可比公司。

图片来源:招股书

图片来源:招股书不难发现,报告期内,东南电子的微动开关的毛利率远高于同行业公司均值,公司称主要系公司与同行业可比公司在产品种类、收入结构、客户群体等方面存在一定差异。

如果说与同行业可比公司对比缺乏一定的精准性,那么对比公司过去几年的毛利率来看更有说服力。

据东南电子新三板的公开转让说明书以及各年度年报显示,2014年、2015年、2016年以及2017年微动开关毛利率分别为18.48%、21.48%、32.92%和39.56%,一路走高。

东南电子认为毛利率水平较高主要在于销售定价优势,公司产品单位价值较低,较小的毛利变动会导致毛利率大幅变动,公司开关产品的平均售价约0.90元/只,平均成本约0.50元/只,假设平均售价增加0.20元/只,将会增加毛利率约10%。

此外公司还称,其产品主要应用于微波炉、空调、洗碗机等家电产品,其单位成本占家电整机的成本比重极小,故下游客户对微动开关单位售价的敏感性相对较低。

但事实上,公司下游客户主要为美的集团、格力电器等知名企业,从该层面来说公司的产品议价能力有限,能否取得较高的销售定价和毛利率值得商榷。

原材料价格持续上涨

招股书显示,报告期内,东南电子的营业成本分别为1.29亿元、1.22亿元和1.45亿元,主要由主营业务成本构成,尤其是微动开关产品的成本。报告期内,公司微动开关产品的成本金额占主营业务成本总额的比例分别为95.46%、94.00%和 93.53%,较为稳定。

报告期内,公司微动开关产品的平均成本分别为0.54元/只、0.49元/只和0.49 元/只,其中2019年和2020年较2018年相比有所下降,主要系公司KW系列产品和WS系列产品的平均成本有所下降。

KW系列方面,报告期内,公司KW系列产品的平均成本分别为0.49元/只、0.43 元/只和0.44元/只,其中2019年和2020年相比2018年有所下降,主要原因系公司在保证产品质量及满足客户需求的前提下,从产品结构改良和提升原料利用率两方面综合降低了产品成本。

WS系列方面,报告期内,公司WS产品的平均成本分别为1.49 元/只、1.47元/只和1.43 元/只,呈下降趋势,主要原因系部分客户向公司采购的产品结构逐步从WS2系列产品向WS6系列产品转变,WS6单位成本和售价与WS2系列相比对较低。

从成本要素来看,公司主营业务成本主要由材料成本、人工成本和制造费用组成。报告期内,原材料成本金额分别为8547.93万元、6894.30万元和8000.46万元,占主营业务成本比例分别为66.32%、56.37%和 55.12%。

具体而言,公司的主要原材料为电触点、铜材、塑料粒子、注塑件,主要由铜、银、塑料等大宗商品生产而成。

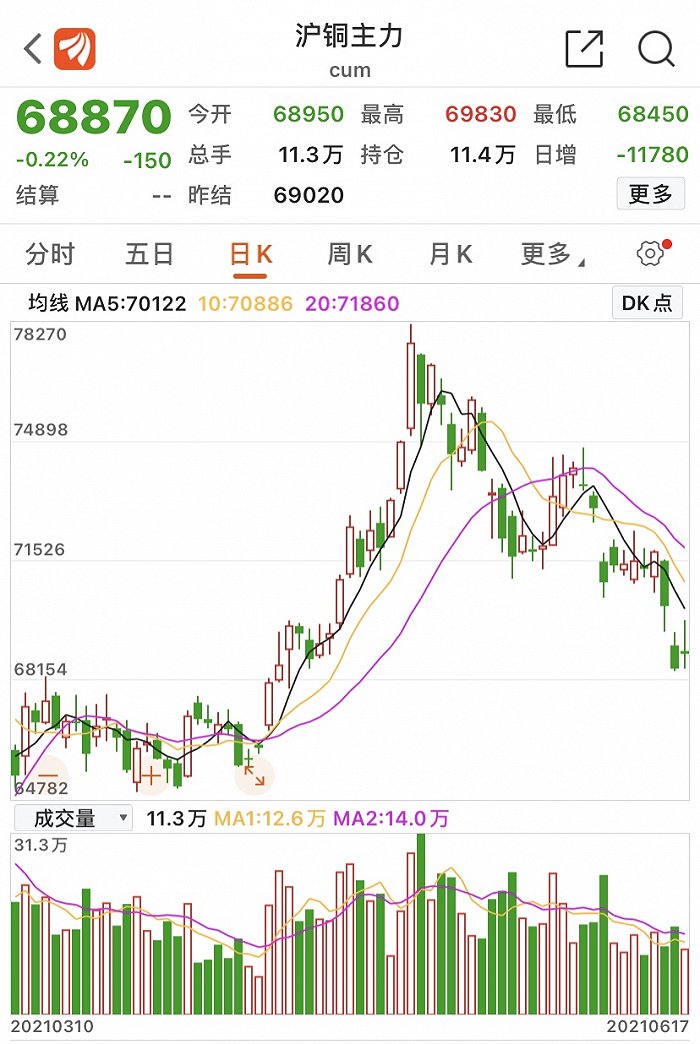

招股书显示,铜和白银2018年度价格整体保持稳定,白银价格自2019年开始呈现增长趋势,铜价自2020年中开始上涨。

图片来源:东方财富

图片来源:东方财富数据显示,进入2021年以来,我国铜、白银价格均出现了大幅上涨,也就是说,致尚科技未来或许面临原材料成本上涨从而挤压利润的风险。

界面新闻记者查阅招股书发现,东南电子本次募资2.21亿元用于年产3.3亿只微动开关智能工厂建设项目或许是转接未来原材料成本上涨压力的方法之一,通过扩充产能,形成规模化生产效益,一方面增加产品数量,另一方面降低单位成本。

报告期内,东南电子微动产品(包含其他系列)的产能分别为2.55亿只、2.63亿只和3.11亿只,产能利用率分别为94.21%、92.68%和95.11%,产能总体趋于饱和,产能消化能力较强。

此外,公司在本次募投计划中还拟募资7618.03万元用于年产625万只汽车(新能源)开关及其他部件生产线建设项目,项目建设周期为1年。

东南电子对此表示,新能源汽车市场前景广阔,借助该项目有助于公司抓住汽车零部件产业的发展机遇,同时也为公司带来新的业务增长点。