原标题:纳芯微科创板IPO:2020年净利润转暖,综合毛利率下滑

苏州纳芯微电子股份有限公司(以下简称“纳芯微”或“公司”)科创板IPO招股说明书于2021年5月28日获上交所受理,公司拟公开发行股票不超过2526.60万股,不低于发行后总股本的25%。

2019年公司归母净利润出现亏损,增收不增利。2020年公司业绩转暖,但受到应收账款等因素影响,该年度公司经营性现金流量净额为-4056.16万元,与归母净利润差别较大。

公司预计2021年1-3月实现营收1.35亿元至1.40亿元,同比增长222.77%至234.72%;实现扣非后净利润3300万元至3450万元,同比增长357.00%至377.77%。

2020年业绩转暖,经营性现金流净额变脸

2021年5月28日,纳芯微科创板IPO招股说明书(申报稿)获上交所受理,公司拟公开发行不超过2526.60万股普通股股票,拟募集7.5亿元用于信号链芯片开发及系统应用项目、研发中心建设项目和补充流动资金。其中拟补充流动资金的金额为2.22亿元,占本次拟募集资金金额的29.60%。

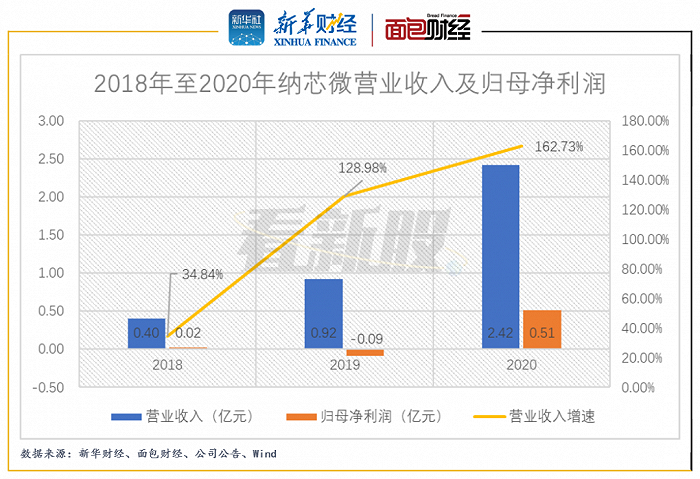

2016年8月公司股票在新三板挂牌,并于2018年9月终止挂牌。2018年至2020年,公司实现营业收入分别为0.40亿元、0.92亿元、2.42亿元,同比分别增长34.84%、128.98%、162.73%;实现归母净利润分别为0.02亿元、-0.09亿元、0.51亿元。

图1:2018年至2020年纳芯微营业收入及归母净利润

图1:2018年至2020年纳芯微营业收入及归母净利润2019年公司出现了增收不增利的情况,归母净利润出现亏损。其原因主要是公司实施的股权激励计划,在该年度确认了2476.21万元的股份支付费用,导致相关的管理费用和研发费用大幅增加所致。

2020年公司业绩转暖,对比近三年公司前五大客户销售情况可以看出,2020年公司新增加两大客户:客户A(为保护客户隐私)和南京基尔诺,当年销售额分别为4206.06万元、2406.97万元,销售金额位居公司客户中前两名,占公司销售总金额的比例合计为27.33%,对公司业绩贡献较大。

与归母净利润转暖不匹配的是,2020年公司经营性现金流量净额为-4056.16万元,出现了增收增利不见现金的局面。其主要原因一是下游行业需求的增长以及上游芯片代工行业产能趋紧,公司提高了备货规模,导致2020年末存货增加6509.95万元;其次是业务规模增长,2020年末的应收账款增加3622.09万元、预付供应商款项增加2880.63万元,其中来自第二大客户南京基尔诺的应收账款最多,为2547.36万元。

公司在招股书中表示,预计2021年1-3月,实现营收1.35亿元至1.40亿元,同比增长222.77%至234.72%;实现净利润3300万元至3450万元,同比增长290.79%至308.56%;实现扣非后净利润3300万元至3450万元,同比增长357.00%至377.77%。

公司称,预计营业收入及净利润较2020年1-3月均有较大幅度增长,主要系得益于下游市场需求持续增长及产品竞争优势进一步凸显,相关业务收入、毛利额同比大幅增长,且规模效应逐渐显现,公司盈利能力持续提升所致。

供应商集中度高,采购单价维持上涨

纳芯微主要从事各式传感器信号调理ASIC(专用集成电路芯片)、隔离与接口芯片的设计开发,所属行业为集成电路设计行业。其中传感器信号调理ASIC用以实现传感器信号(如压力、声音、温度等)的采样、放大、模数转换及输出信号调整等多项功能。

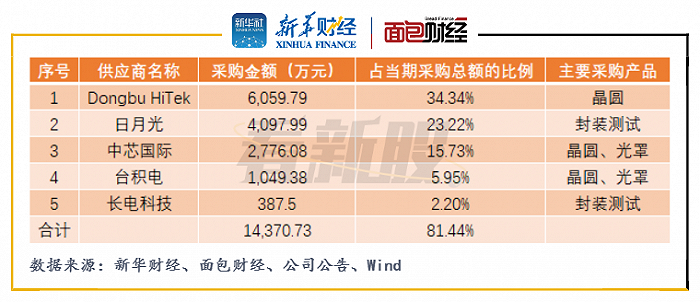

纳芯微设计出芯片方案后,需要委托集成电路制造商生产晶圆(芯片),然后将芯片再委托封测企业进行封装、测试等。受限于技术水平,特别是光刻技术的限制,全球范围内符合公司技术要求的晶圆和封装测试供应商数量很少,公司晶圆制造、封装测试的代工服务主要委托Dongbu HiTek、台积电、中芯国际和日月光等业内知名厂商进行。

2018年至2020年,公司对前五大供应商的采购额分别占当期采购总额的87.85%、85.83%和81.44%,公司对芯片代工厂商的依赖度较大。近年来芯片代工厂商产能紧张的形势加剧,叠加国际贸易政策的不稳定,公司面临的供应商集中度较高风险需要关注。

图2:2020年纳芯微前五大供应商采购明细

图2:2020年纳芯微前五大供应商采购明细值得一提的是,在公司采购的原材料中,晶圆的采购金额占比最大。2018年至2020年,公司晶圆平均采购单价分别为3402.10元/片、3732.34元/片、3756.21元/片,维持上涨。

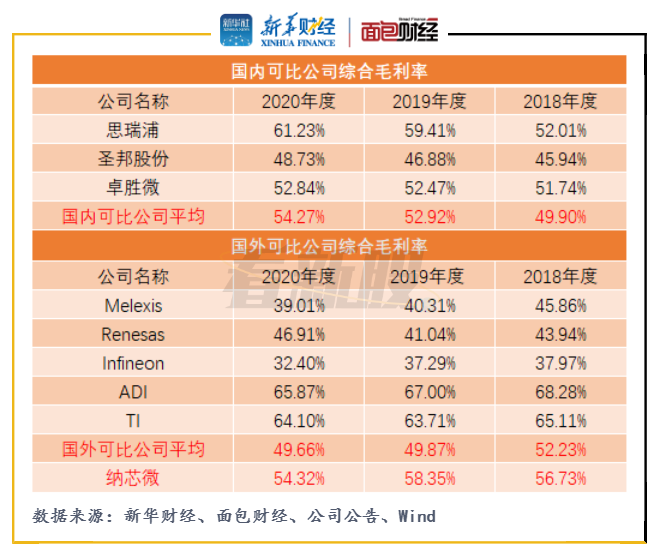

综合毛利率高于可比公司均值

2018年至2020年,纳芯微综合毛利率分别为56.73%、58.35%和54.32%,与公司招股说明书中提到的国内可比公司对比,其综合毛利率高于可比公司平均水平。但是公司综合毛利率呈现微幅下跌的趋势,与国内可比公司均值的上行趋势有所差异。

图3:国内外可比公司综合毛利率

图3:国内外可比公司综合毛利率与招股说明书中提到的国外可比公司综合毛利率平均水平相比,纳芯微具有优势。但与行业内老牌龙头企业ADI(亚德诺)、TI(德州仪器)相比,仍具有较大差距。其原因除了技术、品牌溢价等优势之外,主要是因为ADI、TI整合产业链上下游业务,实现芯片设计、晶圆制造、芯片封装和芯片测试全产业链布局。

【看新股】是由新华财经与面包财经共同打造的一档以新股和次新股解读为主要内容的栏目。新华财经是新华社承建的国家金融信息平台,全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

![[图]雷蛇Razer Opus X耳罩式耳机偷跑 多种颜色 配USB-C端口](https://n.sinaimg.cn/spider202169/402/w700h502/20210609/4648-krhvrxt1298355.jpg)