原标题:海通证券点评4月经济数据:高地产、强出口、弱消费

概要:

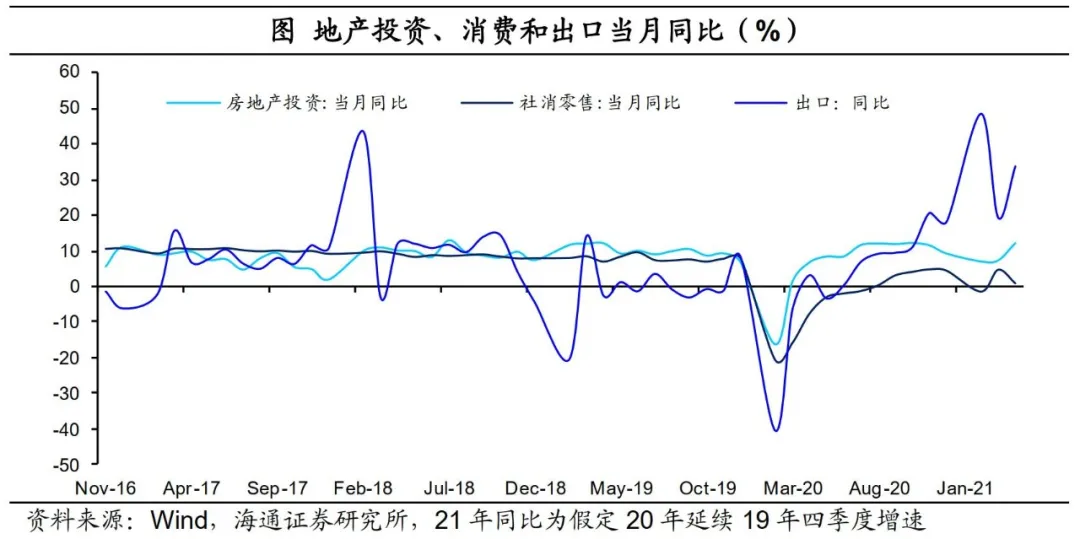

4月国内经济数据再度确认:本轮经济复苏的高点就是去年四季度。结构上,经济延续了地产和出口强、消费弱的格局。

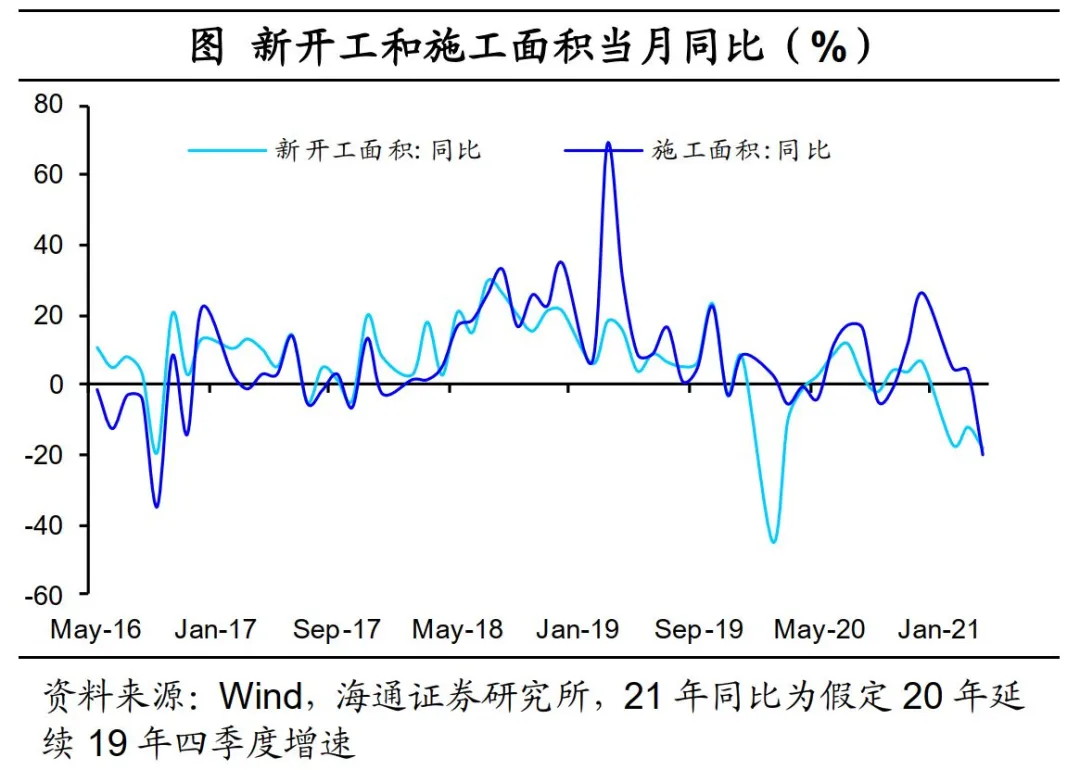

具体来说,4月投资边际回暖,其中地产投资保持韧性,制造业投资低位反弹。地产投资韧性较强的原因在于今年以来商品房销售一直不差,但施工面积和新开工面积增速都出现明显下滑,意味着下半年地产投资难以维持高增。而制造业投资低迷与相关终端消费低迷有关,同时近期原材料涨价也会抑制下游投资。

4月消费增速再度回落,反映消费复苏基础不稳。往前看,未来可支配收入回升幅度或有限,消费意愿恢复也要等到疫苗接种水平达到群体免疫以后,今年消费复苏道路漫长。

4月工业增加值同比相比3月小幅回升,但与1-2月增速相比仍有较大差距,反映生产高点已经过去。而终端需求的强弱格局决定了不同行业的生产景气度,其中地产和出口相关行业生产景气度较高。

1、消费仍是“短板”

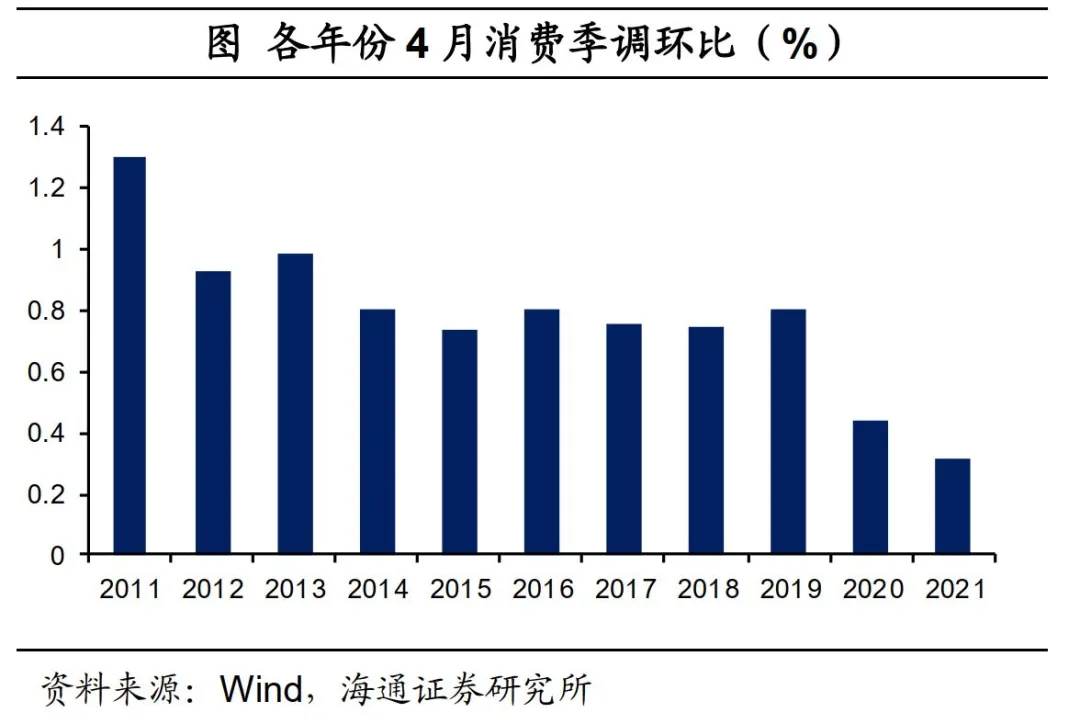

4月社会消费品零售总额同比增长17.7%,两年平均增长4.3%。剔除基数效应以后,4月消费同比增长1.1%,相比于3月出现明显回落。同时,4月消费季调环比为0.3%,远低于历史同期水平,也低于去年同期水平。无论是从当月同比还是季调环比来看,4月消费增速均表现出回落,反映消费复苏基础不稳,仍是本轮经济修复的短板。

商品零售下降,餐饮收入跌幅扩大。分类别来看,4月商品消费和餐饮收入增速均出现回落,反映消费的回落是全方面的。其中4月商品消费同比增速下降至2.1%,相比于上月下降4.2个百分点,而餐饮收入增速下降至-7.7%,相比上月下降1.0个百分点。商品消费增速下滑幅度大于餐饮收入下滑幅度。

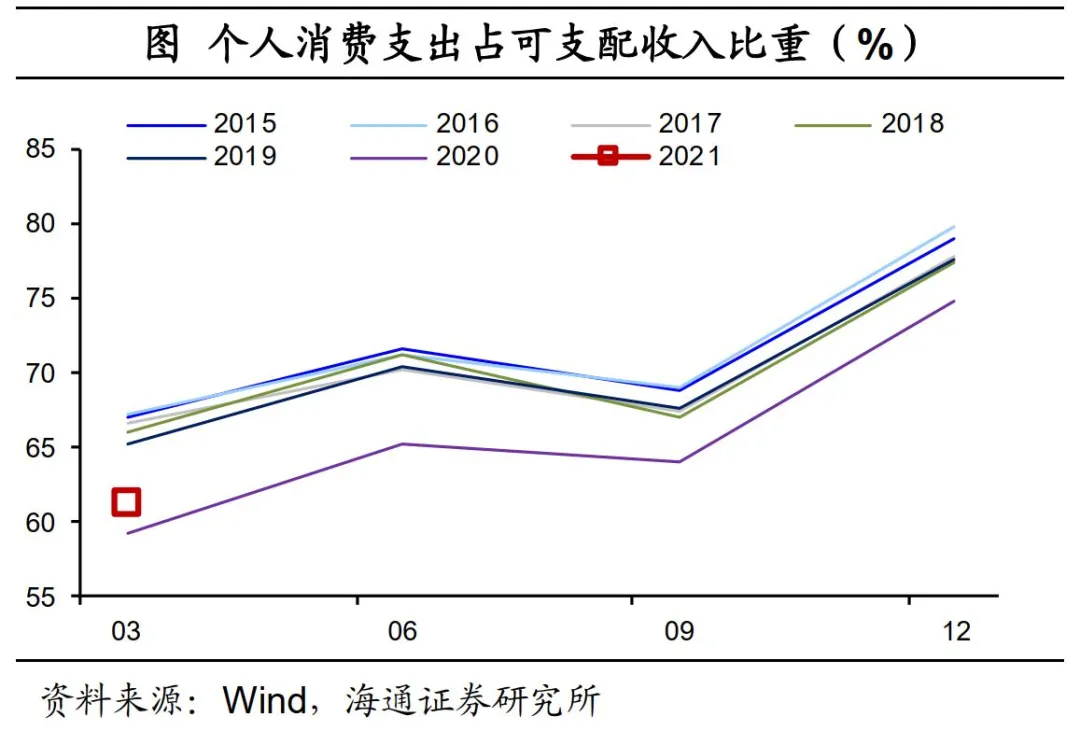

目前消费复苏缓慢一方面与居民收入没有恢复到正常水平相关。一季度居民可支配收入两年平均当季同比增速为7%,远低于2019年8.8%的水平。另一方面,居民消费意愿也不高,例如疫情期间居民消费支出下滑幅度明显大于收入下滑。

消费复苏道路漫长。往前看,消费需求要恢复到正常,一方面要等到收入回归正常水平,考虑到可支配收入主要由经济增速决定,未来可支配收入回升幅度或有限。另一方面,尽管消费占收入的比重在逐步回升,但疫情防控下消费意愿也难以马上回到疫情前水平,未来占比完全恢复可能要等到疫苗接种水平达到群体免疫以后。

2、地产销售支撑投资

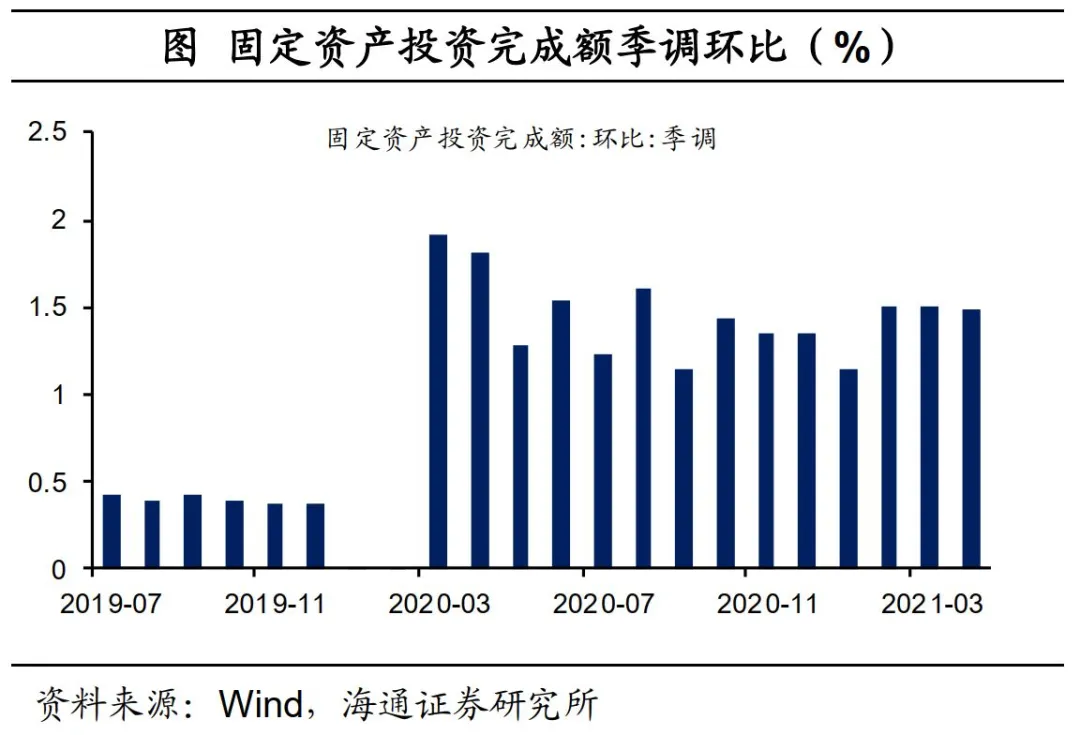

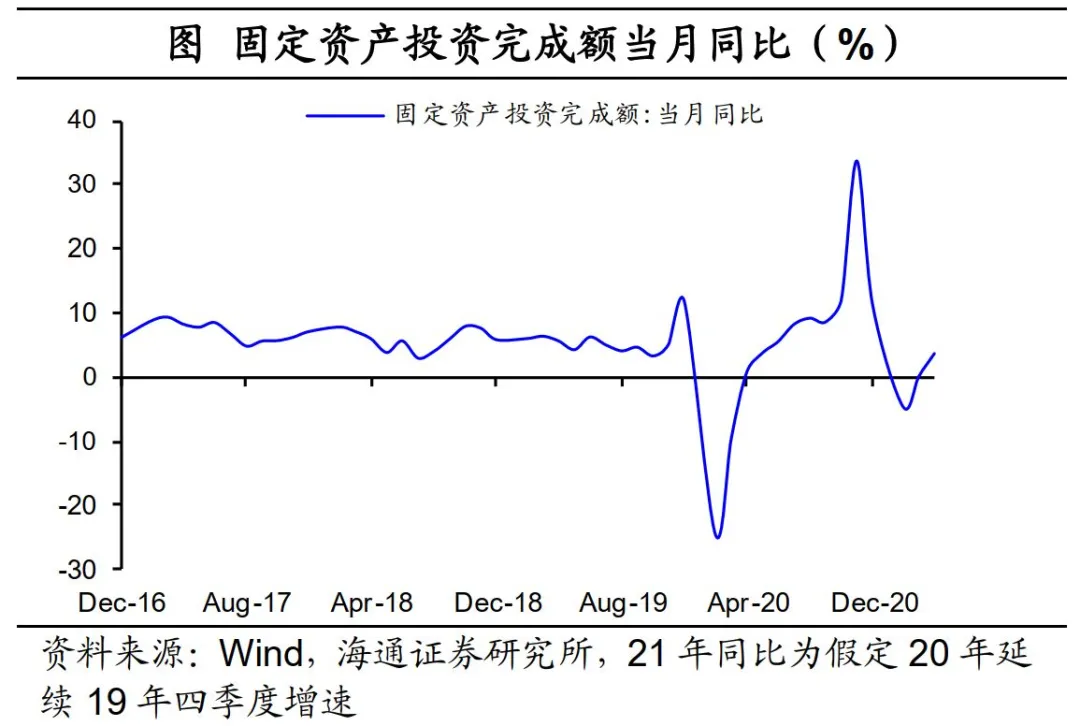

4月固定资产投资季调环比1.5%,与前几个月基本持平,远高于疫情前水平。而剔除基数效应以后,4月固定资产投资当月同比增长3.8%,相比于3月的0.2%出现回升。无论是从当月季调环比还是从剔除基数影响的当月同比来看,4月投资出现边际回暖,但目前3.8%的增速相比于去年4季度超过10%以上的增速来说仍然较低。

片

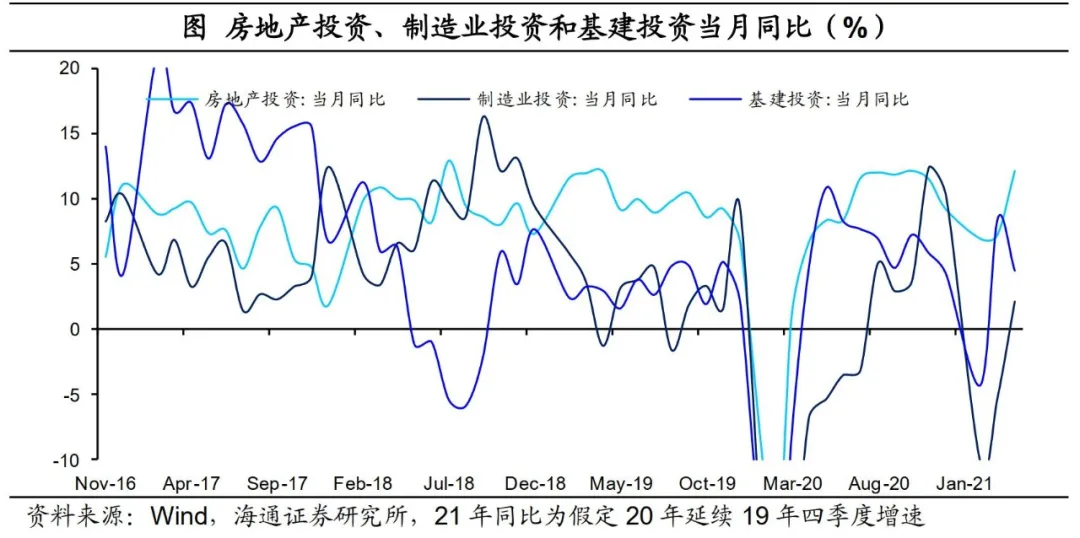

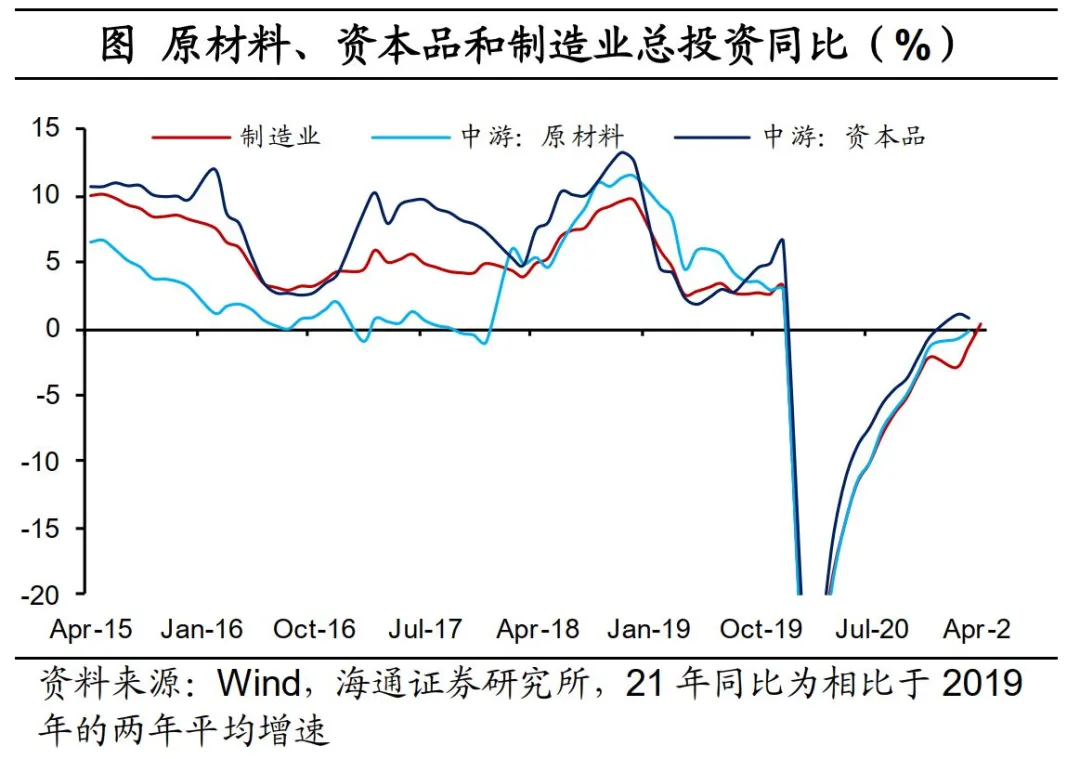

片 地产投资保持韧性,制造业投资低位反弹。分项来看,4月地产投资出现反弹,反映出地产投资短期仍有韧性。4月制造业投资由负转正,但与疫情前相比仍然存在一定差距,制造业投资仍然是今年固定资产投资的薄弱环节。近两月基建投资同比增速维持在相对高位,但考虑到今年控制政府广义杠杆率,资金来源受限或导致今年基建投资难有较强表现。

地产投资保持韧性,制造业投资低位反弹。分项来看,4月地产投资出现反弹,反映出地产投资短期仍有韧性。4月制造业投资由负转正,但与疫情前相比仍然存在一定差距,制造业投资仍然是今年固定资产投资的薄弱环节。近两月基建投资同比增速维持在相对高位,但考虑到今年控制政府广义杠杆率,资金来源受限或导致今年基建投资难有较强表现。

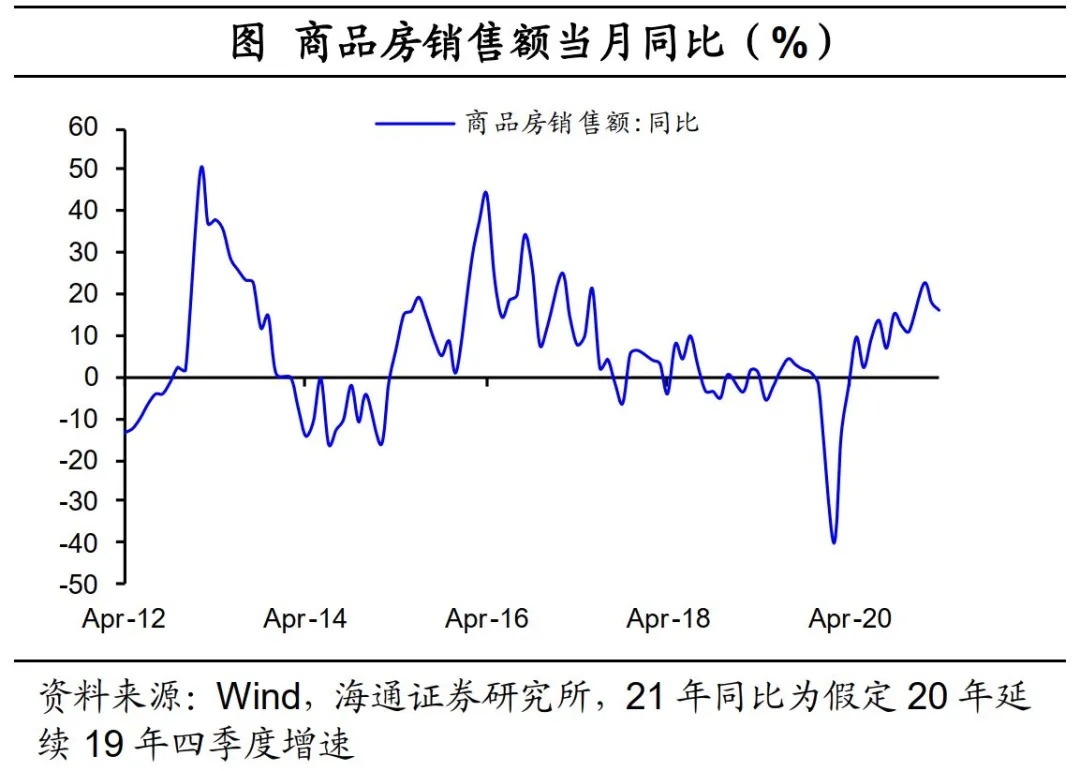

销售偏强支撑地产投资,但边际放缓迹象出现。地产投资韧性较强的原因在于今年以来商品房销售一直不差。尽管各地出台了大量的房地产限购措施,但今年商品房销售增速一直持续回升。地产销售旺盛带来销售回款是目前地产投资主要的资金来源,支撑了前几个月地产投资维持高增速。但今年地产整体相关贷款占比将受到限制,目前无论是施工面积还是新开工面积增速都出现明显下滑,这意味着下半年地产投资难以维持高增。

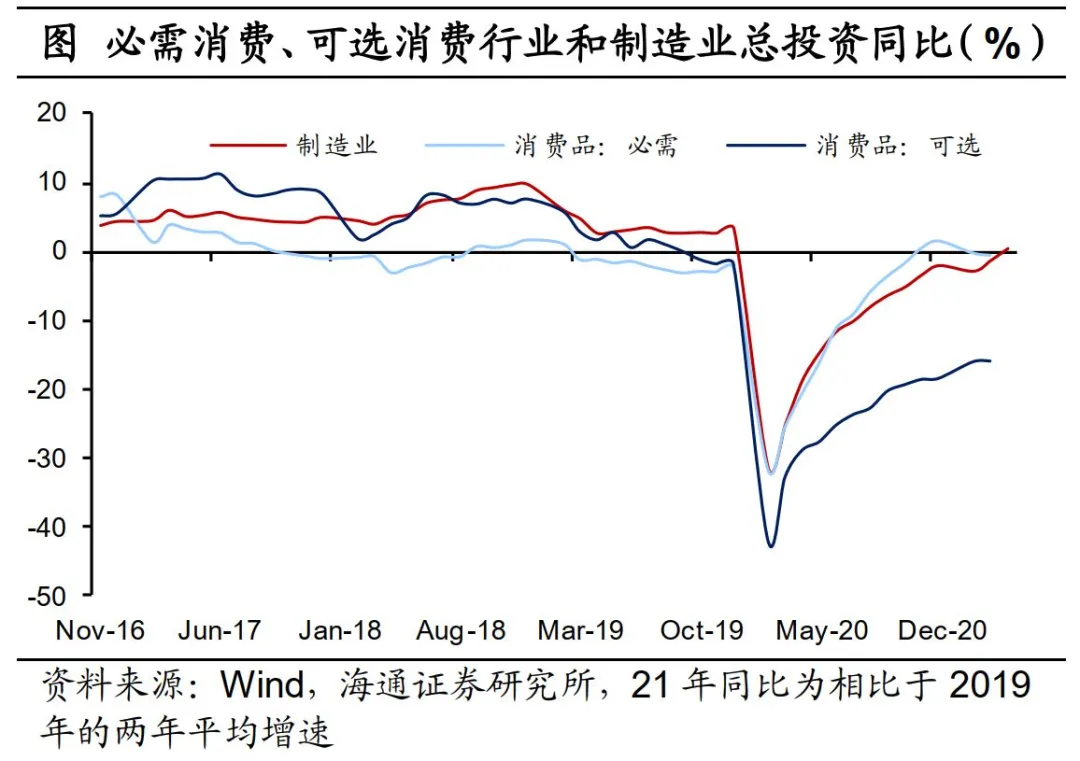

而制造业投资低迷与相关终端消费低迷有关,同时近期原材料涨价也会抑制下游投资。对制造业行业进行进一步细分后,我们可以发现今年可选消费品相关行业是今年制造业投资的主要拖累项,可选消费相关行业投资低迷主要原因在于终端消费需求一直没有回归正常水平。必需消费品、原材料和资本品行业的制造业投资尽管有所反弹,但是与疫情前相比反弹力度也相对较弱。

去年下半年以来,原材料价格出现上涨,但相关行业制造业投资没有跟上或与环保限产压抑投资需求有关,而近期原材料价格上涨已经明显影响到中下游相关行业利润,或对未来制造业投资产生抑制。

3、生产高点已过

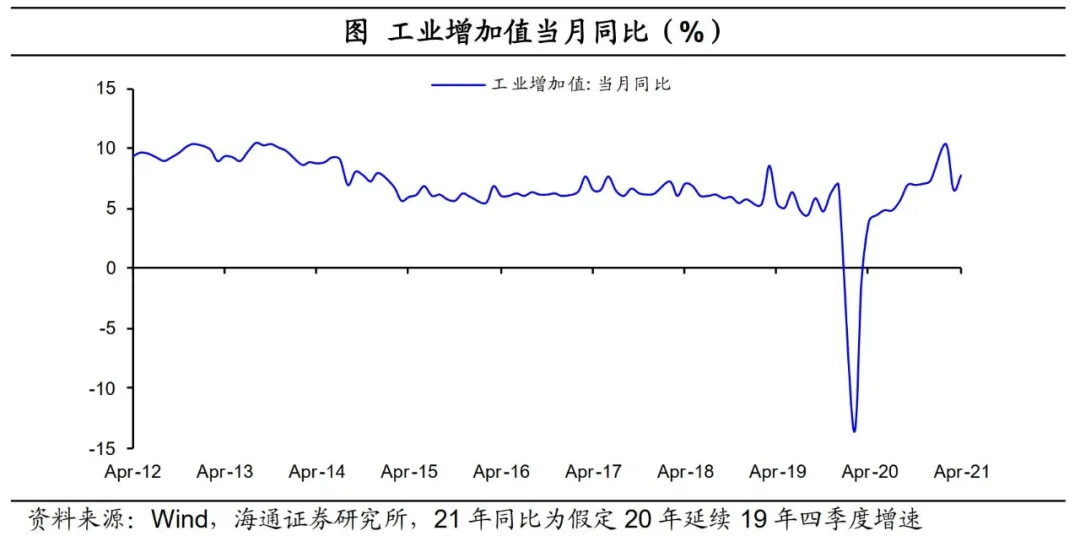

生产高点已过。4月份,全国规模以上工业增加值同比增长9.8%;两年平均增长6.8%。剔除基数效应以后,4月工业增加值同比增长7.7%,相比3月小幅回升,但与1-2月增速的10.3%相比仍有较大差距,反映生产高点已经过去,这与我们在前期专题《“高点”早已经过去——如何理解今年的宏观数据》的判断一致。

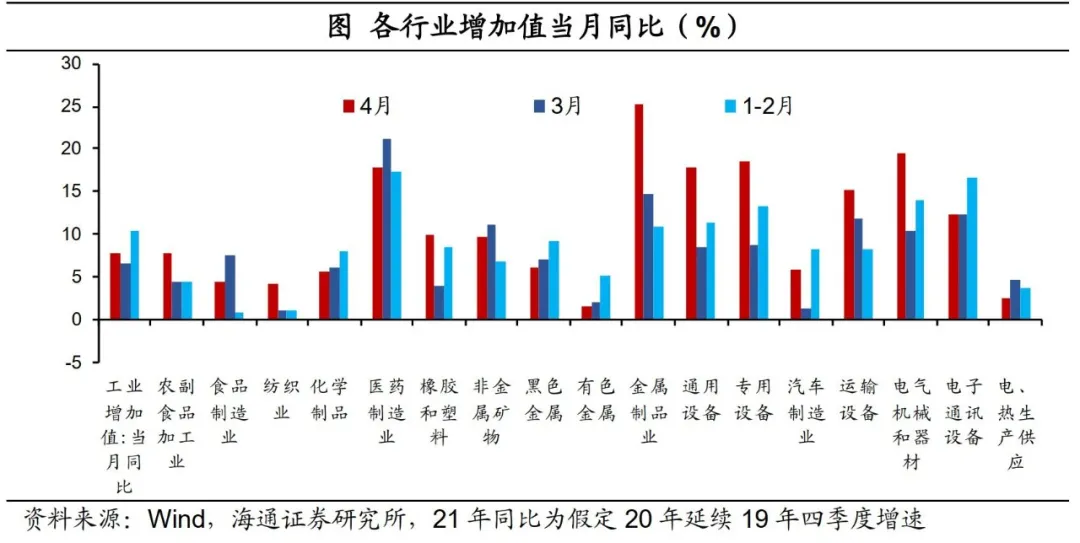

地产和出口相关行业生产景气度较高。终端需求的强弱格局直接决定了不同行业的生产景气度。具体来说,强劲的出口需求带动医药制造业、电气机械、运输设备和电子通讯设备等行业生产增速维持高位。而非金属矿物制品、钢铁、机械设备等地产投资上中游行业生产也保持较高景气度。相比之下,与消费相关的下游行业生产增速依旧较低。

地产和出口相关行业生产景气度较高。终端需求的强弱格局直接决定了不同行业的生产景气度。具体来说,强劲的出口需求带动医药制造业、电气机械、运输设备和电子通讯设备等行业生产增速维持高位。而非金属矿物制品、钢铁、机械设备等地产投资上中游行业生产也保持较高景气度。相比之下,与消费相关的下游行业生产增速依旧较低。

4、高点已过,结构分化

从总量上来说,本轮经济复苏的高点在去年四季度就已出现,4月部分数据有所反弹,但也没有突破去年4季度的高点。从结构上来看,去年以来的地产和出口短期偏强、消费偏弱的格局依然在延续。