能否为用户提供更加多样和优质的内容将成为快手能否继续保持竞争力的关键因素。

快手交卷了。

3月23日,快手(01024.HK)发布第四季度及全年业绩,这是快手上市之后的首份答卷。总体来看,公司整体业务继续健康发展,直播以外,线上营销业务(即商业化广告)正在成为快手的第二大引擎,扮演着越来越重要的角色。

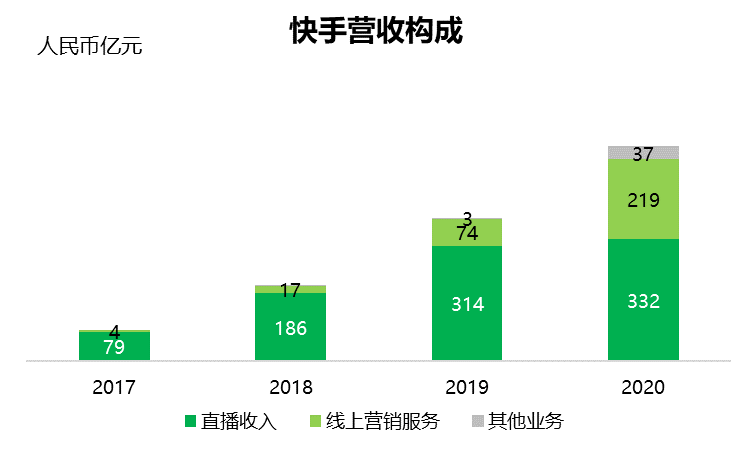

公告显示,快手2020年全年收入588亿,同比2019年增长50.2%,其中四季度单季收入181亿元。

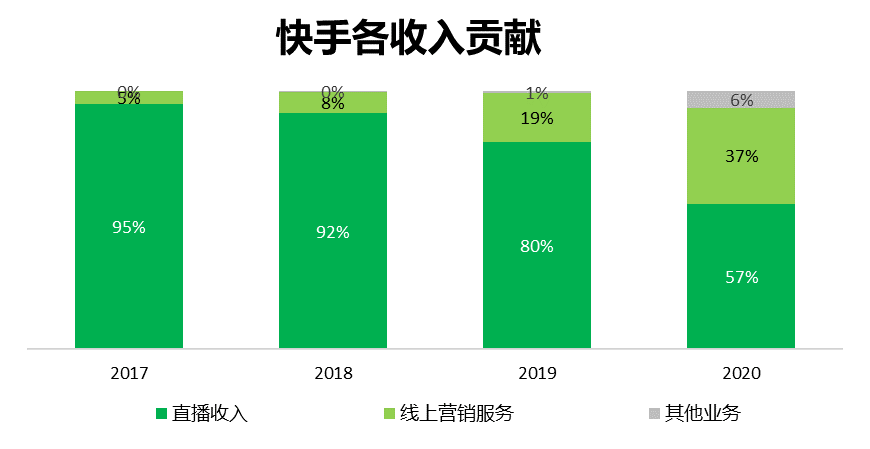

在三大主要业务中,线上营销的增长最为亮眼,全年收入219亿元,同比增长194.6%;包含电商在内的其他服务全年实现收入37亿元,去年同期仅为2.6亿元;直播打赏业务全年收入332亿元,年同比增长5.6%。

数据来源:快手2020年报(截至2021年3月23日)

数据来源:快手2020年报(截至2021年3月23日)快手联合创始人,董事长兼首席执行官宿华表示,快手将继续奋勇前行,通过丰富多元的内容、高效的服务解决方案及人工智能驱动的技术继续为用户及客户创造价值,帮助人们发现所需、发挥所长,改善生活并持续提升每个人独特的幸福感。”

广告,快手的新引擎

作为2020年最亮眼的收入明星,商业化广告业务成为了快手现阶段最重要的营收引擎。

2020年,广告市场愁云惨淡,受疫情影响,广告主的日子过得更加精打细算,投放更加谨慎。

然而,尽管大环境艰难困苦,但短视频作为互联网行业最能博取用户时长的赛道之一,正在获得更多广告主的偏爱。

根据QuestMobile检测到的媒介实际发生曝光广告的费用,短视频媒介广告收入明显领跑互联网整体大盘。即便是在受疫情影响最严重的2月份也依然保持增长,相比之下,互联网整体广告收入则出现萎缩。

由此可见,“短视频”正在成为广告主们更青睐的投放渠道。受益于短视频广告的崛起,2020全年,快手广告业务继续保持高速增长,达到219亿元,同比增幅为194.6%,营收贡献率从去年的19%增长至37%。四季度单季收入85亿元,占总收入的比例达到47%,超越直播打赏成为当季收入贡献最大的业务。

事实上,广告快速扩张的背后离不开活跃用户规模与用户使用时长的支持。

公告显示,2020全年,快手日活用户的日均使用时长由2019年74.6分钟,提升至2020年87.3分钟,同比增长17.0%。与此同时,快手应用的平均日活及月活跃用户分别为2.646亿及4.811亿,同比2019年分别增长50.7%和45.6%。

如果我们用DAU/MAU衡量用户粘性进行测算可知,2020全年,快手用户粘性进一步提升,DAU/MAU由上年的53.1%进一步提升至55.0%。

具体到单个活跃用户的收入模型上,2020年快手每名日活跃用户平均线上营销服务收入为82.6元人民币,较2019年的42.3元人民币增长95.3%。

整体来看,无论是用户规模还是粘性,无论是单用户收入还是单用户时长,快手2020年的这份答卷都足以让市场满意。

需要特别指出的是,在短视频赛道,用户规模的增长与粘性提升与平台的内容质量息息相关。能否为用户提供更加多样和优质的内容将成为快手能否继续保持竞争力的关键因素,而快手在这方面也下足了功夫,这一点从其先后拿下斯诺克与CBA的直播赛事版权可见一斑。

2月15日,藉由世界斯诺克威尔士公开赛开幕,快手宣布与世界斯诺克十年新媒体版权拥有方——北京瑞盖文化传媒有限公司达成版权内容合作。快手平台所有创作者都将享有看赛事直播、短视频二创、受邀解说比赛等不断升级的特殊权益通道。“上快手,看台球”成为了快手的一项特色内容服务。

不仅如此,3月16日,快手宣布成为CBA联赛的官方直播平台和官方短视频平台。双方合作包括CBA当赛季常规赛、季后赛、总决赛、全明星周末等赛事的直播,也涵盖了CBA的经典赛事回顾。随着体育版权的完善,多元化的体育内容将为快手的用户运营与增长再添砝码。

此外,快手还在积极探索不同的内容形式以丰富内容体系的建设。快手联合创始人,董事长兼首席执行官宿华在业绩会中表示,快手去年推出的“小剧场”效果不错,目前正在增加投入。小剧场是一个虽然是短视频,但它是连续的、多个短视频讲同一个故事,类似迷你的短剧的形态,是在快手过去的短视频和直播基础之上发展出来的新的内容的形态。

正因如此,我们有理由相信,在不断追求内容质量的下,不断扩张的用户规模将成为快手广告业务扩张的基石,广告变现依然潜力十足。

电商,快手的第三成长曲线

当然,在广告业务以外,电商业务的发展也备受瞩目,毕竟从市场的角度来看,2020年几乎可以视为直播电商的爆发元年。

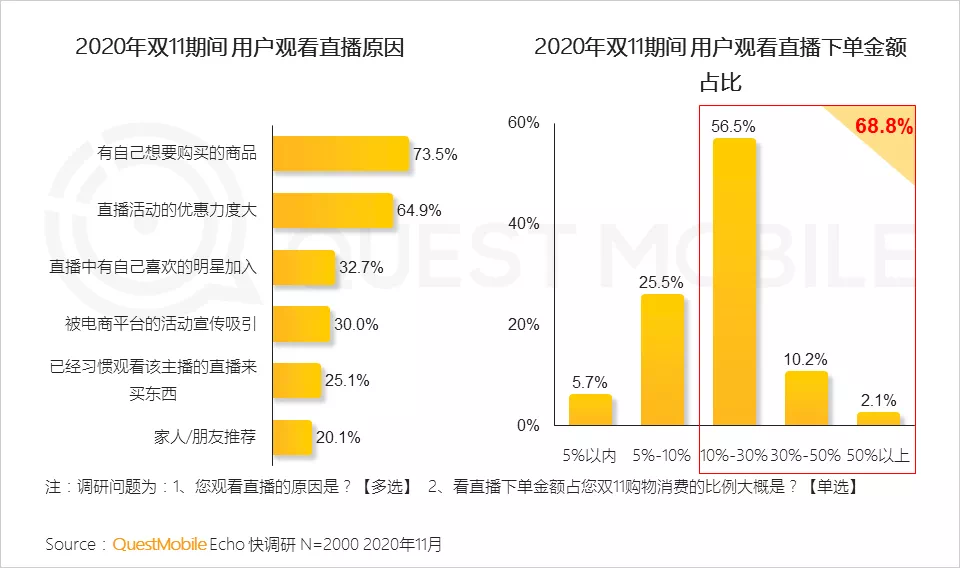

根据QuestMobile的调查显示,2020双十一期间,近七成用户直播下单金额占双11购物消费金额的10%以上。

显然,行业的繁荣也为快手创造了绝佳的机会。公告显示,四季度快手电商增幅达到全年最高,单季实现GMV1,771亿,全年GMV达到3,812亿,同比增长539.5%。受益于此,包含电商在内的其他服务全年实现收入37亿元,营收贡献达到6%;相比之下,去年同期仅为2.6亿元,营收占比仅为1%。

数据来源:快手2020年报(截至2021年3月23日)

数据来源:快手2020年报(截至2021年3月23日)从直播到广告再到电商,目前来看,快手的三条增长曲线已经非常明确。

作为第三条增长曲线,现阶段,电商的任务并非是变现,而是不断的扩大规模与影响力。正因如此,快手电商业务的货币化率至今仍然保持在较低的水平。

根据官方公告粗略估算可知,2020年快手电商业务的货币化率(电商收入/GMV)约为0.97%,虽然相比去年同期的0.44%已经翻倍,但相比行业平均水平(4%~5%),快手的货币化率依然保持在较低水平。

不过,这主要源于快手电商仍处于“放水养鱼”的阶段。自2018年全面启动电商业务以来,快手电商在过去两年中一直在谋求规模发展,其对商家的分佣始终维持在较低标准,也会主动补贴中小商家进入生态系统。对于这家过去一年发生过17亿次直播的巨量平台来说,眼下的GMV规模可能还远未达到他们预期。

这也意味着,在GMV之外,未来快手的电商业务还有另外一个增长引擎。换句话说,“GMV规模的增长”和“货币化率的提升”将为快手电商业务的发展提供双重扩张动力。

需要特别指出的是,与其他平台相比,社交关系链一直是快手直播电商的突破口。特别是在电商业务初期,如果有人想在快手上卖货,唯一的方式就是先去发短视频、做直播,把自己的粉丝涨起来,有了粉丝和社交关系之后,才能够卖货给信任自己的人。

虽然社交关系链的沉淀令快手直播具有了人格化的优势,但也造成了KOL的头部化。为了能够让更多中腰部达人获得成长,去年下半年,快手将原先的达人撮合交易平台“快接单”与达人流量助推工具“粉条”升级为“磁力聚星”和“快手粉条”,以此进一步打通公私域流量,助力中腰部达人。

此外,快手还推出了快手电商主播流量推广工具“小店通”,旨在帮助中小商家以更公平的方式获得影响力、加速变现。

重重举措的背后,是快手为了建立更良好的电商生态所做出的努力,也是快手“普惠”价值观的体现。

公告显示,2020年快手电商业务的平均复购率由2019年的45%提升到65%,消费者对于商家的信任在持续地提升,电商生态逐步健康化、规范化。

赚钱,指日可待

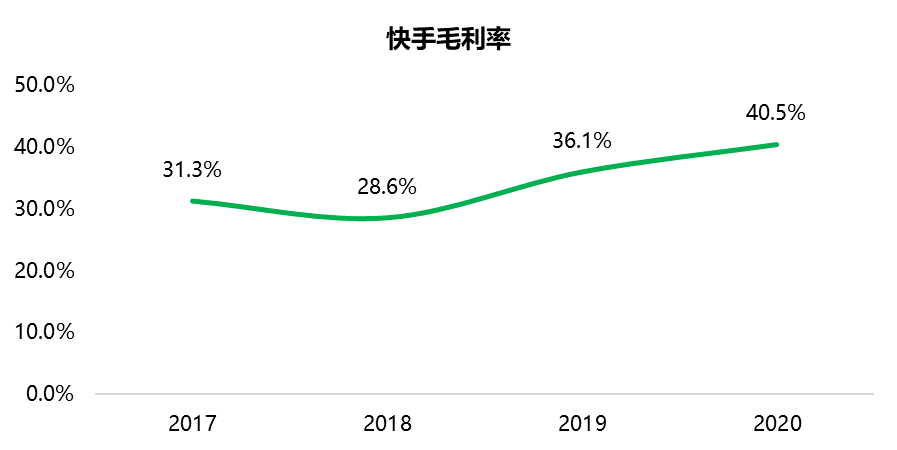

值得注意的是,随着各项业务的快速增长,快手收入结构和成本也在进一步优化, 2020年快手的毛利率由2019年的36.1%提升至40.5%,进一步彰显多元化业务收入带来的盈利能力的提升。

尽管由于公允值变动导致2020年净亏损大幅扩张,但并非是由于实际业务扩张导致的大幅亏损。只要在营收端多元化的变现方式继续保持稳步增长,规模经济带来的成本优势将有助于毛利率的进一步提升,如果公司能在此基础上,控制费用的支出,盈利指日可待。

数据来源:快手2020年报(截至2021年3月23日)

数据来源:快手2020年报(截至2021年3月23日)总体来看,作为上市之后的首份答卷,快手2020年在商业化上的进展成绩斐然,广告、直播、电商多点开花。

现阶段,广告业务的稳步前进,将成为总营收最坚实的增长动能。不断完善的内容体系以及逐步提高的内容运营能力将为快手吸引到更多的用户,保持并提升用户粘性,提高广告业务的变现空间。

未来,受益于用户消费行为习惯的改变,直播电商将成为公司的第三条增长曲线,在不远的将来带动快手更上一层楼。

商业化的进展将为快手撬动规模经济的杠杆,毛利率的不断提升表明成本端的优势已经越来越明显,只要公司在未来能够控制住费用的支出,赚钱的那一天并不会很远。