原标题:2020全球牙科财报,危机响应速度和数字化先发布局成突围之路

牙科作为与消费端链接最紧密的医疗细分领域,在2020遭受了疫情最严重的考验。

据世卫组织2020年的口腔卫生报告显示,60%的国家部分中断了牙科服务,17%的国家大幅度或完全中断了牙科服务。

随着2020全球各牙科企业年报出炉,新冠疫情对全球牙科生产商造成的负面冲击巨大,从疫情中恢复常态仍是2021年要面对的课题。但随着全球疫情得到初步控制,线下牙科服务逐渐复工、数字化口腔业务加速推进,正加速全球牙科行业的复苏。

疫情下,对危机的响应速度,数字化布局的先发优势,为企业提供了新的突围可能。而抢夺渗透率较低、需求高速增长的以中国为代表的新兴市场,已成为牙科巨头们的共识。

为了更宏观全面地看到整个牙科行业在2020年的发展变化,除了往年牙科生产商TOP 4:登士柏西诺德、爱齐科技、士卓曼、Envista,医趋势今年还关注了中游的渠道平台巨头汉瑞祥,和另外两家知名的耗材生产企业3M公司、日本GC。

2020,七家顶级牙科企业的具体业绩表现如何?又如何通过数字化转型应对新冠疫情?未来,它们的发展方向在哪里?

01、业绩:爱齐科技逆势上涨跃升至全球第二,Envista中国Q4增长超20%

整体营收及排名,生产商企业中:

登士柏西诺德仍以33.42亿美元的营收保持第一,但业绩大幅下滑(-17.1%);

爱齐科技为2020年唯一逆势增长的牙科企业(+2.7%),营收首次超越Envista占据第二;

Envista、士卓曼和3M牙科的营收降幅均超过两位数,分列排名第3、第4、第5;

日本GC与3M牙科的差距进一步缩小,仅差0.58亿美元就可反超,位列第6。

渠道商企业中:

汉瑞祥的牙科业务营收为59.13亿美元,受疫情不利影响同比-7.8%。

汇率:1瑞士法郎=1.10美元,1000日元=9.43美元。

中国市场上,

Envista大中华区业务总收入占全球收入首次突破10%+,中国Q4已恢复双位数增长达20%以上。表中该公司变化为Q4数据

士卓曼的中国区营收为1.74亿美元,占全球收入的11%,营收表现好于士卓曼全球市场,同比-4.8%,低于全球11%的降幅。

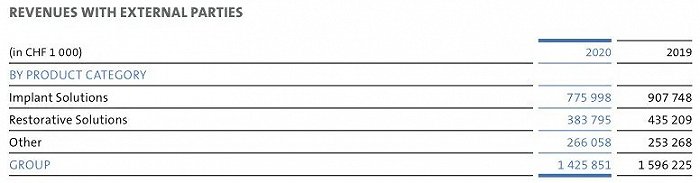

登士柏西诺德:营收第一但大幅下滑,与第二名缩小差距

尽管登士柏西诺德仍以总营收33.42亿美元成为全球牙科生产商的TOP 1,但业绩下滑明显,同比-17.1%。与第二名的营收差距从2019年的12.78亿美元缩小至8.71亿美元。

销售额的下滑主要是由于植入物、设备和仪器、数字牙科业务的销售额下降,医疗保健业务部分增长。

牙科技术和设备业务:营收19.61亿美元,同比-14.1%。

植入物、仪器设备和数字牙科业务的销售下降,以及Covid-19造成的不利生产差异,导致营收下跌,但部分被医疗保健消费业务的增长所抵消。2020年8月,登士柏西诺德宣布减少传统正畸业务。

口腔材料业务:营收13.81亿美元,同比-20.9%。

疫情导致的牙髓治疗,修复和预防业务量减少是营收下降的主要原因,不利的制造差异也造成了部分的业绩下滑。2020年8月,登士柏西诺德宣布退出并重组部分实验室业务,包括可摘局部义齿等。

▲登士柏西诺德2020年整体营收

▲登士柏西诺德2020年整体营收区域变化:

美国:营收11.09亿美元,同比-19.2%;

欧洲:营收13.87亿美元,同比-14.1%;

其他地区(包括中国):营收8.46亿美元,同比-18.8%。

在全球市场中,新冠疫情的全球大流行导致每个区域业绩都难以幸免,欧洲的销售额下滑比例最低,部分归因于美元疲软带来的1.3%的积极影响。登士柏预计,Covid-19疫情仍会对2021年的运营产生负面影响。

登士柏西诺德2020年季度&区域营收

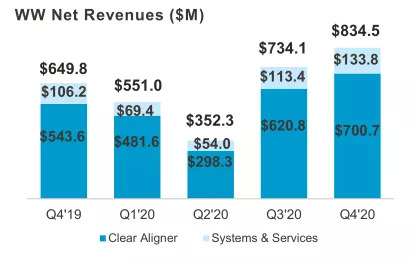

登士柏西诺德2020年季度&区域营收爱齐科技:数字化逆袭增长,隐适美销量再创纪录

2020年,爱齐科技整体保持了同比+2.7%的业绩增长,全年实现近25亿美元的创纪录营收($24.72亿)。

隐形正畸业务:营收21.02亿美元,同比+3.7%。

隐形正畸业务的正增长离不开数字化产品Invisalign隐形矫正器的火爆销量,2020年Invisalign再创销量纪录,达到了160万例和7.9%的增幅。

系统&服务业务(包括口内扫描仪、Exocad等):营收3.71亿美元,同比-2.8%。

主要受到新冠疫情对传统设备销售的影响,数字化产品Exocad营收上涨。

爱齐科技2020年整体营收

爱齐科技2020年整体营收季度变化:Q1和Q2受疫情影响出现业绩下滑,上半年总营收为约9.03亿美元,同比-21.4%。但数字化创新显著推动了Q3和Q4营收的大幅反弹,助力2020全年实现业绩的正增长。

爱齐科技2020年季度营收

爱齐科技2020年季度营收区域变化:

美国:隐形正畸业务营收同比+3.6%;

国际市场:隐形正畸业务营收同比+13.3%。

爱齐科技2020年隐形正畸业务区域营收

爱齐科技2020年隐形正畸业务区域营收Envista:新兴市场强劲,中国Q4增长超20%

2020年,Envista全球销售额下滑17.1%至22.82亿美元,不敌爱齐科技的业绩表现,排名下滑一位至第3。

专业产品和技术业务:营收11.17亿美元,同比-16.8%

尽管数字化口腔种植和正畸带动了营收增长,但无法抵消疫情对种植和正畸两大核心业务的巨大影响。

2020年,Envista收购了德国牙科公司Matricel GmbH,成为专业产品和技术业务的一部分,扩大了Spark透明对准仪的生产能力和新植入系统Nobel Biocare Systems的研发支出。这些支出可能在未来成为Envista的增长来源。

牙科设备和耗材业务:营收11.65亿美元,同比-17.3%

下半年,牙科设备和耗材的需求逐步得到恢复,但无法填补上半年因需求大幅下降导致的业绩下滑。此外,Envista剥离了一部分设备和耗材业务。

Envista2020年营收数据

Envista2020年营收数据季度&区域变化:得益于全球逐步复苏的需求,EnvistaQ3和Q4的销售额出现了显著反弹,但全年业绩的降幅仍高达17%。

Envista2020年季度营收数据

Envista2020年季度营收数据北美:营收10.98亿美元,其中美国营收10.13亿美元;

西欧:营收5.12亿美元,其中德国营收1.45亿美元;

其他发达市场:营收1.60亿美元;

新兴市场:营收5.13亿美元,其中大中华区营收2.35亿美元,中国Q4增长达20%以上。

新兴市场占Envista全球总销售额的22%。受植入物和正畸产品的需求推动,大中华业务占比首次超过10%。

Envista2020年区域营收数据

Envista2020年区域营收数据士卓曼:加大正畸业务投资,Q4亚太市场增长强劲

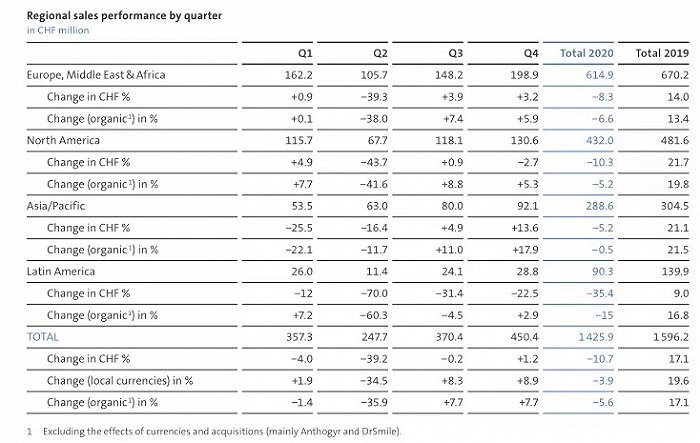

士卓曼2020全年营收14.26亿瑞士法郎(约15.62亿美元),同比-11%。除了疫情封锁导致需求下降,瑞郎的大幅升值也对其营收表现产生了不利影响。

注:财报分析显示,自然收入下降6%,叠加瑞郎升值导致营收降幅扩大到11%。

种植业务:营收7.76亿瑞郎,同比-14.5%

尽管种植业务受新冠负面冲击较大,但高端植入物和口腔内扫描仪的销售增长。

修复业务:营收3.84亿瑞郎,同比-11.8%

为了补充正畸业务,士卓曼2020年做了大量投资:收购了隐形正畸服务商DrSmile 75%的股权,投资AI技术公司Promation,收购罗马尼亚市场经销商Artis Bio Tech,投资额总计约为4600万瑞郎。

2020年士卓曼营收数据

季度&区域变化:上半年业绩下滑明显,尤其是Q2同比降幅近40%,下半年业绩逐渐回暖,Q4营收同比+1.2%,主要得益于亚太市场13.6%的大幅增长。

欧洲、中东和非洲:营收6.15亿瑞郎,占比43%,同比-8%;

北美:营收4.32亿瑞郎,占比30%,同比-10%;

亚太地区:营收2.89亿瑞郎,占比20%,同比-5%;

拉美地区:营收0.90亿瑞郎,占比6%,同比-35%。

2020年士卓曼区域&季度营收数据

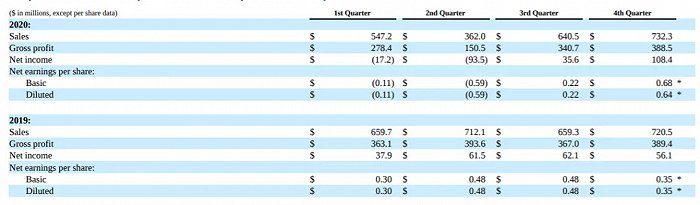

3M 牙科:七家企业中营收降幅最大(-18.5%)

3M公司的口腔护理业务(简称:3M牙科)在2020年的总销售额为10.76亿美元,同比-18.5%,占3M公司总营收(321.84亿美元)的3.34%。

3M的口腔护理业务主要聚焦齿科和正畸两大解决方案,拥有Clarity、RelyX、Filtek和Clinpro四大品牌。

2019年,3M对牙科业务进行了部分资产剥离,将3M True Definition口内扫描仪平台在美国和加拿大市场的资产卖给了牙科设备制造商和供应商Midmark Corporation。

2020年3M牙科营收数据

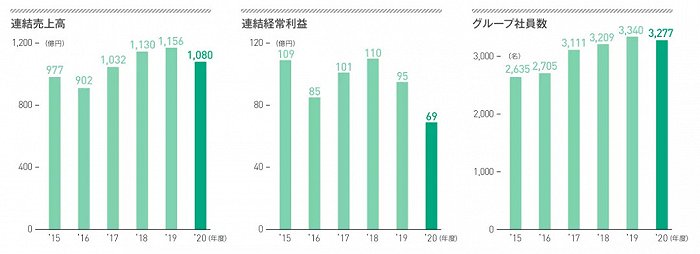

日本GC:与3M牙科的差距缩小至0.58亿美元

世界三大牙科材料生产商之一的日本GC公司,2020年实现全年营收1080亿日元(约10.18亿美元),同比-7%,仅比3M牙科少0.58亿美元。2019年,3M牙科业绩还领先GC约2.31亿美元,今年两者差距缩小至1亿美元内,GC大有赶超3M的趋势。

GC主要生产并销售牙科材料和牙科设备,包括内科材料/牙体牙髓器材、修复填充材料、医用耗材、正畸产品、种植产品及器械、口腔护理和设备等约600种产品,销往全球100多个国家。

2020年10月,GC旗下的至齿科(苏州)有限公司第三期工厂顺利竣工,投入使用后,将在中国进行医疗器械和口腔清洁用品的研发、生产和销售服务。

2020年日本GC营收数据

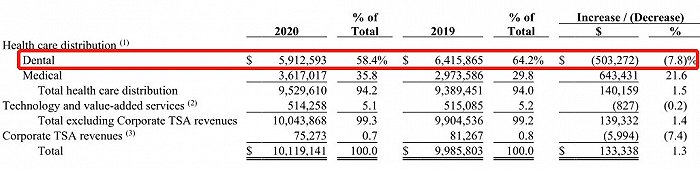

汉瑞祥:整体毛利率下降,牙科营收占比下滑

牙科是汉瑞祥占比最大的业务,2020年,牙科业务营收59.13亿美元,同比-7.8%。但另一方面,2019年至2020年,牙科对汉瑞祥的营收贡献从64.2%下滑至了58.4%。

2020年汉瑞祥牙科业务营收数据

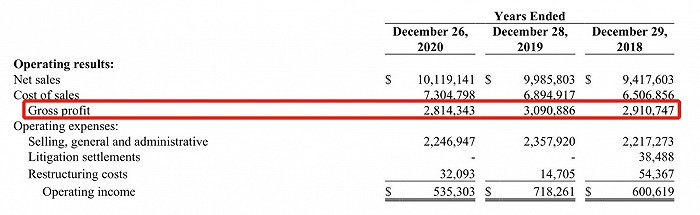

2020年,汉瑞祥整体的营收为101.19亿美元,毛利为28.14亿美元,毛利率为25.7%,低于2019年的28.9%。

2020年汉瑞祥营收数据

从区域市场来看,北美为汉瑞祥牙科的最大市场,占比58%;欧洲其次,占比30%,其他地区占比12%。

2020年,汉瑞祥收购了牙科公司TDSC.com,以扩大北美市场的线上分销渠道。

2020年汉瑞祥牙科营收数据

总体而言,七家企业的业绩都受到了疫情不小的震荡,但有的企业能韧性增长,有的能借势缩小差距,其“增长”的关键点究竟在哪里?

02、增长关键点:抢占先发优势,数字化“端到端”全流程布局

虽然新冠疫情的全球大流行显著冲击了2020年七家牙科企业的销售表现,但不同企业在应对疫情中表现出了能动性的差异化,从而导致业绩的差异化。

在其他六家企业出现6%-18%不等的业绩下滑的情况下,为什么爱齐科技能在2020年逆势增长?

提高对新冠疫情的响应能力和速度,抢先布局数字化,赢得先发优势是关键。

2020年,尽管大部分企业都采取了数字化应对新冠疫情的战略,但能动性和反应速度的差异带来了不同的业绩表现。

爱齐科技实现了从医生端到消费端的全流程数字化布局:

数字教育为医生赋能:超12.7万的医生在数字综合学习平台学习;

爱齐科技数字化产品和平台

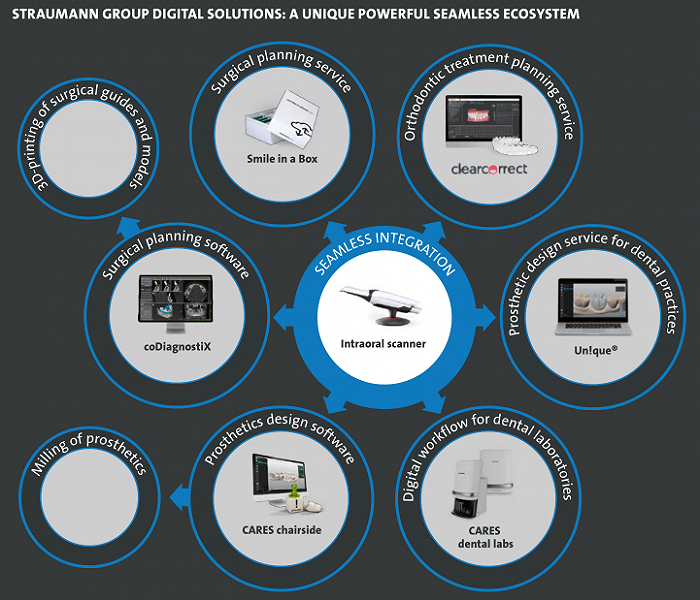

爱齐科技数字化产品和平台另一搭建起“端到端”数字化系统的企业是士卓曼。其推出的无缝数字生态系统其通过整合设备、产品、服务、软件支持等所有功能,提高工作效率、增强治疗效果和改善客户体验。这有望为其未来的业绩增长提供支持。

士卓曼无缝数字生态系统

士卓曼无缝数字生态系统其他企业虽也有进行数字化转型,但响应速度不及爱齐科技和士卓曼,从2020年的业绩数据看,失去了先发优势。

可见,数字技术迅速采用已成为快速构建牙科生产商竞争优势的关键所在,尤其是在疫情影响线下牙科服务的情况下,数字化产品与服务已成为牙科企业业绩增长的主要动力。

03、趋势:口腔消费升级带来高增长,中国等新兴市场成争夺重点

口腔行业是医学与美容的紧密结合,具有强消费属性。随着大众消费者美学需求及健康意识的提升,口腔成为消费升级的重点领域。

2020年,使用爱齐科技Invisalign治疗的病例中有近50万是青少年,占比达30.3%,比2019年增长了11.5%。可以看出,随着家长对孩子牙齿美观的日益关注,隐形正畸的青少年市场具有强劲的增长潜力。

在全球新冠疫情常态化的背景下,数字化创新不仅成为牙科企业走出困境的有力工具,更是未来业务转型、保持业绩韧性增长的重要方向。

爱齐科技表示将继续投资数字化平台以推动对其的需求与采用。Envista也相信数字化和连接性将继续推动牙科影像领域的高速增长。已在数字化领域渐露锋芒的士卓曼认为牙科的未来在于数字工作流程,并将短期激励计划的重点放在数字领域的增长上。

抢夺渗透率低、市场潜力大的新兴市场,似乎成为牙科巨头们未来扩大全球市场版图的必然选项之一。

爱齐科技计划将新数字产品推广至挪威、瑞士、英国、中国香港等多个市场。土卓曼将在中国推出异种骨移植材料,进一步扩大中国市场份额。Envista将进一步对大中华地区等渗透率低的市场进行战略投资。

汉瑞祥的战略收购也专注于新增客户,扩大新兴市场等覆盖范围。而GC公司在中国苏州的工厂将实现研发、生产和销售的本土化。

2020年的新冠疫情为全球牙科企业的表现覆上了一层阴影,放缓甚至停滞了增长的步伐。但危机中也常常孕育着新的机遇,在数字经济时代,数字化消费升级同样成为口腔领域的必然转型之路。

从各大牙科企业在2020年的不同表现可以看出,谁抢占了口腔数字化的先机,谁就先从危机中复苏新生。而各大巨头对中国等新兴市场的虎视眈眈,也将加剧牙科行业在全球的竞争。