原标题:【深度】前宁波首富的*ST银亿陷入一场忽悠式重整?

图片来源:图虫

图片来源:图虫记者 | 郭净净

逾期一个月后,曾经的宁波首富熊续强的*ST银亿(000981.SZ)终于等来了重整投资人打来的15亿元资金。

2月2日晚间,*ST银亿公告称,截至2月1日,公司重整投资人嘉兴梓禾瑾芯股权投资合伙企业(有限合伙)(“梓禾瑾芯”)已累计支付投资款15亿元(含履约保证金1.53亿元);根据《银亿股份有限公司重整投资协议》的相关规定,为维护上市公司和股东的利益,管理人将继续与重整投资人履行《重整投资协议》。

至此,梓禾瑾芯仍有17亿元投资款未支付。界面新闻记者了解到,以高于竞争对手近10亿元(32亿元)拿下*ST银亿重整投资人资格后,梓禾瑾芯很快“变脸”,从第一笔投资款就开始一再违约与逾期支付。

对此*ST银亿及公司管理人对持续违约不打钱的梓禾瑾芯却颇有耐心。甚至在梓禾瑾芯提出延期投资款至2021年3月31日时,*ST银亿及公司管理人并未否决这一要求,准备后面再披露“是否同意该等延期事项及其履行的进展情况”。

不容忽视的是,梓禾瑾芯再三逾期支付投资款,市场对其能否“拯救”*ST银亿已经充满了怀疑。深交所亦早在2020年12月中旬就要求*ST银亿:分析梓禾瑾芯的履约意愿及履约能力。

另一个细节是,自2020年10月敲定重整投资人后,*ST银亿的股价开始大幅震荡,也体现出投资者对本次重整前景的摇摆。在本次公布梓禾瑾芯15亿元投资款到账前的2月1日,*ST银亿跌停,公布后的2月2日、3日,*ST银亿又连收两个涨停板。

*ST银亿股价走势图

报价高出竞争对手10亿

公开信息显示,*ST银亿是银亿集团旗下重要的上市平台,其原是宁波的一家地产公司,2011年通过借壳ST兰光上市;2016年开始,公司布局汽车零部件领域。

目前,*ST银亿经营惨淡。2019年5月6日,因自查发现存在控股股东及其关联方资金占用的情形,公司股票被实行其他风险警示,股票简称变为“ST银亿”;同时,因2018年度、2019年度连续两个会计年度经审计的净利润为负值,公司股票又于2020年6月23日被实行退市风险警示,股票简称变更为“*ST银亿”。 2021年1月31日,*ST银亿称,预计2020年实现营业收入75亿-82亿元,净亏4亿元–6亿元。

2020年6月23日, 宁波市中级人民法院裁定受理申请人对*ST银亿的重整申请。同年8月,公司启动重整投资人公开招募事宜。

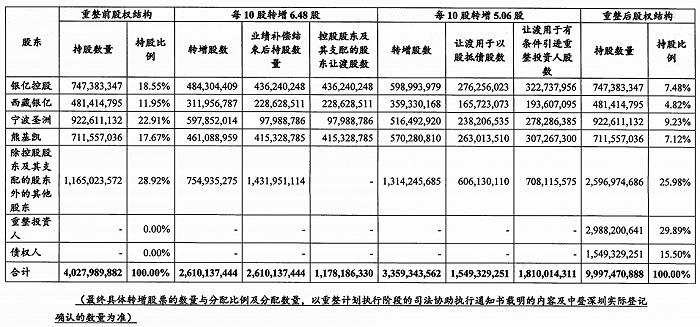

彼时,为了推动重整成功,*ST银亿通过两次转增方式进行扩股。即:第一次转增以每10股转增6.48股的比例实施资本公积金转增股票,公司总股本将由40.28亿股增至66.38亿股;第二次转增则以66.38亿股为基数,按每10股转增5.06股的比例转增约33.59亿股,全部让渡并按计划专项用于引进重整投资人、清偿负债。两次转增后,*ST银亿总股本将增至99.97亿股。管理人有条件引进重整投资人,投资人以支付现金对价、解决上市公司遗留问题并提供业务发展支持为条件受让,重整投资人占总股本比重为29.89%。

图片来源:*ST银亿重整计划书

图片来源:*ST银亿重整计划书去年10月28日,*ST银亿宣布,确定由梓禾瑾芯作为公司重整投资人,其投资总报价为32亿元。同时,遴选出中泽控股集团股份有限公司与比利时邦志动力国际公司组成的联合投资体、宁波合奔投资合伙企业(有限合伙)作为备选的公司重整投资人。

彼时,梓禾瑾芯的胜出着实让外界惊讶。毕竟,从三位候选人情况来看,中泽集团与比利时邦志动力组成的联合投资体看起来最靠谱。

*ST银亿对重整投资人提出最重要的两个要求是:一是具有汽车零部件行业或上下游行业的从业者在同等条件下优先考虑;二是重整投资人应拥有足够的资金实力进行重整投资,并能出具相应的资信证明或其他履约能力证明。

界面新闻记者了解到,成立于1995年的中泽集团是以投资并购和企业运营为核心业务的大型民营集团,公司擅长的业务之一就是“盘活多维度投资领域”,业务领域涵盖铁合金、炭素、装备制造、地产开发、商贸物流和金融等产业。而比利时邦志动力是专注于设计和制造CVT变速箱以及混合动力系统的企业;2016年银亿集团以10亿欧元收购比利时邦奇公司全部股权。可以说,无论是资金实力还是业务能力,这个联合体都不在话下。

但这个看起来最靠谱的联合体最终败给了名不见经传的梓禾瑾芯。对此,有知情人士对界面新闻记者透露,“梓禾瑾芯的报价比对手高了十个亿”。

以确定重整投资人当日(2020年10月28日)来算,*ST银亿彼时股价1.85元/股,结合40.28亿股总股本来看,其总市值74.52亿元。而转增后*ST银亿总股本将达到99.97亿股,据此该公司股价折合约0.75元/股。

对于股价打折,*ST银亿在重整计划书中表示,为挽救银亿股份避免其破产清算,出资人和债权人需共同努力分担实现上市公司重生的成本。该公司管理人期望,在重整完成后, *ST银亿的基本面将发生根本性改善,全体出资人所持有的上市公司股票将成为真正有价值的资产。

不过,与此同时,梓禾瑾芯以32亿元可获得*ST银亿29.88亿股,折合购股价约为1.07元/股;对比彼时股价,梓禾瑾芯的竞标价溢价率约为42.67%。

即便如此,有知情人士认为,梓禾瑾芯本来就是看中了*ST银亿转增后的低估值,即便高溢价进入,该公司未来还是赚钱的。

截至2021年2月3日,*ST银亿最新股价报收2.37元/股,相较于此前转增后的折合股价已涨至0.95元/股,较两个多月前涨了26.67%。据界面新闻记者测算,当前梓禾瑾芯竞拍价的溢价率已收窄至12.63%。

按照重整计划,梓禾瑾芯将按2.07814元/股的价格,受让控股股东及其支配的股东可分得的业绩补偿股票11.78亿股。而如果梓禾瑾芯支付的投资款达到15亿元,其则可按2.07814元/股的价格(资金占用利息计算至2020年12月31日),优先将转增股票中的7.21亿股予以过户。据此,以2021年2月3日收盘价估算,梓禾瑾芯可以完成过户的这部分股票市值约为17亿元。

再三逾期付款

梓禾瑾芯的出资并不顺利。事实上,从竞得*ST银亿重整投资人资格,梓禾瑾芯就开始逾期付钱、违约支付。如今,梓禾瑾芯仍差17亿元投资款。

根据2020年12月11日,*ST银亿管理人与梓禾瑾芯签署的重整投资协议,梓禾瑾芯应按照协议约定以分期付款的方式向公司管理人指定的银行账户支付投资款,第一期投资款为8亿元(含履约保证金1.53亿元),第二期投资款为24亿元。其中,自重整计划经宁波中院裁定批准之日起七日内,梓禾瑾芯需完成支付第一期投资款合计8亿元,并确保最迟不晚于2020年12月31日前支付至少15亿元的投资款。

在前述协议获批后,2020年12月25日,梓禾瑾芯支付第一笔8亿元投资款的截止日期到了。然而,梓禾瑾芯却只拿得出5.43亿元(含履约保证金1.53亿元),其余2.57亿元则逾期未支付,*ST银亿直指梓禾瑾芯直接构成违约。

同时,根据*ST银亿2021年1月4日公告,在2020年12月31日第二笔15亿元投资款支付的到期日,梓禾瑾芯累计支付投资款只有6.66亿元(含履约保证金1.53亿元),“剩余投资款25.34亿已全部逾期未支付,均构成违约”。

此后,梓禾瑾芯进入违约倒计时。1月14日,*ST银亿再公告称,截至1月13日,重整投资人梓禾瑾芯已累计支付投资款9.66亿元(含履约保证金1.53亿元)至公司管理人指定的银行账户,剩余投资款22.34亿元逾期尚未支付,构成违约。

2月1日,苦等一个月后,梓禾瑾芯终于补足了本应于2020年12月31日支付的15亿元。按照重整协议,梓禾瑾芯逾期履行《重整投资协议》项下支付投资款义务超过三十日,也可视为梓禾瑾芯严重违约,管理人有权立即单方终止《重整投资协议》而不视为管理人违约。

但在2021年2月2日所披露公告中,*ST银亿并未指明梓禾瑾芯的逾期行为及违约情况,并称,“管理人将继续与重整投资人履行《重整投资协议》。公司管理人收到梓禾瑾芯根据《重整投资协议》的相关规定提交的将剩余17亿元投资款的支付时间延期至2021年3月31日的申请书,是否同意该等延期事项及其履行的进展情况,将在后续进行披露。”

这实在让投资者看不懂:“难道梓禾瑾芯不是已经违约了吗?为什么一个眼看着拿不出资金进行重整的投资人,管理人还要一再容忍?”带着这些疑问,界面新闻记者致电*ST银亿董秘办公室,但该公司董秘办公室工作人员称,“不予置评。”

梓禾瑾芯有能力接盘吗?

32亿高价接盘*ST银亿的梓禾瑾芯,是何来头?

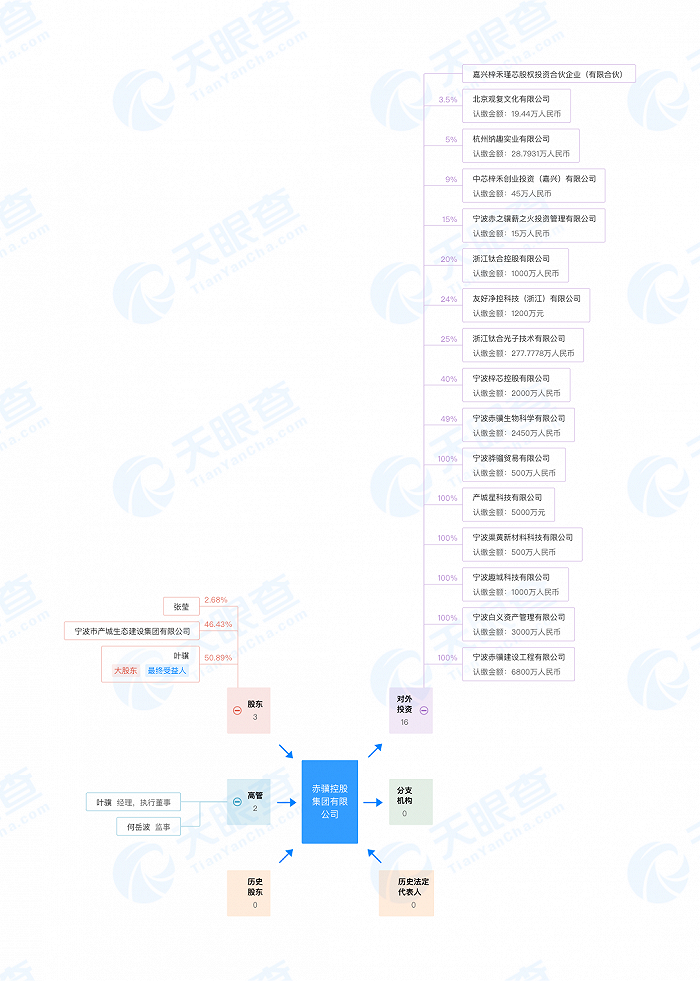

据天眼查APP,梓禾瑾芯由赤骥集团控股有限公司(简称“赤骥集团”)旗下的中芯梓禾创业投资(嘉兴)有限公司于2020年8月设立,是一家股权投资合伙企业,目前处于融资阶段,暂未开展具体生产经营业务,实际控制人为叶骥。

工商信息显示,赤骥集团成立于2015年3月,实缴资本50759.69万元,公司主要从事投资活动。该集团对外投资有15家公司,包括建设工程、资产管理、半导体、新材料等产业。

36岁的叶骥是宁波人,2007年在澳大利亚学习财务专业,回国后进入宁波城投集团股份有限公司;两年后进入现在的宁波产城生态建设集团。如今,叶骥任宁波市产城生态建设集团董事长。

公开信息显示,宁波市产城生态建设集团前身是国企宁波市市政设施建设开发公司。2007年8月,该公司由原全民事业单位改制成为股份制企业;2017年6月经历企业改制后成为股份合作制企业,改制后叶礼诚长期担任董事长兼总经理;2017年叶骥接替其父亲职位。

2020年3月底,宁波市产城生态建设集团签约嘉兴产城半导体产业园项目,计划总投资106亿元,注册资本总额不低于36亿元,预计完全投产后,年总产值超300亿元。同年9月,该公司拟以108亿元投资集成电路先进封测项目,注册资本不低于15亿元。

连续布局两个百亿级别大项目,叶骥转身就在2020年10月参与*ST银亿的重整竞标,最终以32亿元竞得。

从产业方面来看,从叶骥所布局的20多家公司来看,他的投资基本聚焦在产城工程、贸易、半导体、生物等行业,并未有涉及汽车零部件等产业链的相关行业。

图片来源:天眼查APP

图片来源:天眼查APP从资金实力来看,目前梓禾瑾芯三番两次违约支付投资款。根据*ST银亿目前披露信息,梓禾瑾芯的投资款筹集得并不容易。

公开信息显示,梓禾瑾芯前期给出的6.66亿元投资款中,3.66亿元为赤骥集团自有资金,2亿元为梓禾瑾芯有限合伙人宁波新创合力财务管理有限公司自有资金,1亿元为宁波锐速智能科技有限公司自有资金。随后支付的8.34亿元中,5亿元为宁波市鄞州区国企宁波市鄞工集团有限责任公司旗下宁波市鄞工创业投资合伙企业的自有资金,其余3.34亿元则是赤骥集团向宁波市诚业沥青有限公司的借款。

界面新闻记者进一步查询工商信息获悉,宁波新创合力、宁波锐速智能、宁波诚业沥青等公司均为中小企业。宁波新创合力于2020年12月15日成立,注册资本只有200万元;宁波锐速智能成立于2018年11月,其注册资本仅100万元;宁波诚业沥青则成立于2019年4月,注册资本1200万元。

“叶骥本人根本不具备这样的资金实力。”有了解*ST银亿重整事宜的知情人士对界面新闻记者称,按照叶骥自身的资本实力,他是拿不出32亿元的,“大部分资金是借来的”。

《中国经营报》此前也报道,叶骥曾在宁波募集8亿元资金,约定为固定利率回报,融资周期4个月,收益为25%;若最终叶骥确实是通过借贷筹措资金,本质上只是转移了资金杠杆,并没有降低杠杆,这并不利于降低上市公司的经营风险。

叶骥已难回头

无论如何,叶骥如今是难反悔了。根据*ST银亿的重整协议,若因约定的相关情形单方终止《重整投资协议》,管理人有权履行相应程序决定重新更换投资人,新重整投资人(含备选投资人)的投资款与梓禾瑾芯投资款之间的差额由梓禾瑾芯负责补足,管理人有权根据梓禾瑾芯应补足金额没收梓禾瑾芯已支付的履约保证金或投资款。也就是说,一旦重整投资协议终止,叶骥或面对着巨额资金损失。

眼下,叶骥必须得面对每天逾期利息的加压。根据重整计划,每逾期一日梓禾瑾芯应按照其未按时履行的现金支付义务金额的0.05%向管理人支付违约金,如违约金不足以弥补管理人、银亿股份因梓禾瑾芯违约行为所遭受的损失的,管理人有权继续向梓禾瑾芯进行追偿。按照截至2021年2月3日梓禾瑾芯17亿元的逾期资金估算,其近期的日逾期赔偿额约85万元。

更为关键的是,根据*ST银亿重整计划规定,转增股票完成过户后直至梓禾瑾芯付清全部投资款之日止,梓禾瑾芯承诺不得对其受让的转增股票及其项下的股东权利与第三方达成任何协议或意向、办理任何质押登记手续或以融资为目的设置任何权利限制;在依据重整协议约定将股票登记至梓禾瑾芯或其指定的证券账户后,管理人有权申请宁波中院对该等股票进行查封保全。

此外,梓禾瑾芯还承诺本次受让的转增股票自登记至其名下之日起三十六个月内不通过二级市场公开减持。也即是说,32亿元资金到账后,重整投资人所持股票需要锁定36个月。这对参与重整公司的资金水平和条件要求非常高。

对于*ST银亿来说,一旦叶骥的资金出现严重问题,将直接影响到*ST银亿及银亿集团的重整。*ST银亿于2021年2月2日坦言,根据《企业破产法》规定,如公司不能执行或者不执行《重整计划》,公司将被法院宣告破产清算;“如果公司被法院宣告破产清算,公司股票将面临被终止上市风险。”

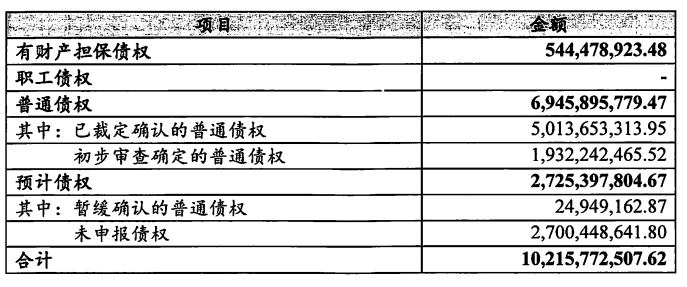

即便叶骥顺利接盘*ST银亿,等待他的或许也是上市公司一团乱麻的债务。公司重整计划书显示,截至2020年11月12日,该公司共有237家债权人申报债权,债权总额77.69亿元。此外,根据上市公司财务账簿记录,截至2020年11月12日,未在债权申报期限内完成申报但在公司账面记载的债权有3230.05万元;另外上市公司还可能承担清偿责任的债权总额有26.68亿元。

图片来源:*ST银亿重整计划书

图片来源:*ST银亿重整计划书统计下来,该公司涉及债权总额约为102.16亿元。但截至2020年11月*ST银亿的资产评估总值是117.64亿元,相关资产清算价值仅为42.76亿元。

据此,*ST银亿让出资人和债权人共同分担上市公司的重生成本,方法就是前述转增股及债转股,并以此来解决公司控股股东等积压的资金占用、业绩补偿等历史遗留债务问题。

界面新闻记者了解到,截至2020年9月30日,*ST银亿的股东总户数是32791户,也就是说,这三万户小股东也将一同承担*ST银亿及其控股股东等那些年“造”出来的各种债务解决成本。

对此,有业内人士对界面新闻记者表示:“这种转增股本方式显然伤害了中小股东的利益。”

![[图]Edge Canary新增迷你右键菜单功能](https://n.sinaimg.cn/spider202124/110/w700h210/20210204/8deb-kirmait7467650.jpg)