来源:半导体行业观察

去年十月,三星前任会长李健熙的去世在一定程度上影响了三星。不久前,三星电子副会长、三星集团实际掌门人李在镕因行贿而获刑,当庭被捕,再次影响了三星的股价。在外界看来,在李健熙去世后,李在镕将会很快继任三星电子会长这一职位,但三星一直没有动作。而随着李在镕当庭被捕,三星电子未来由谁担任会长还是一个未知数(在此之前,李在镕曾表示不会让自己的子孙继承三星电子经营权)。

如此来看,三星高层频频出现的动荡,似乎也让三星的前途变得扑朔迷离起来。对于半导体业务来讲,尤其是处于人工智能和5G的变革当中,这种动荡或许会影响三星的发展速度,而使他失去与其他企业竞争的优势。

至此,三星在半导体打下的江山会被撼动吗?

300亿美元直指半导体业务

众所周知,三星的半导体业务是在已故的李健熙手下成长起来的。他将三星电子从低质量的大规模生产商,改造了为亚洲最有价值的科技企业。

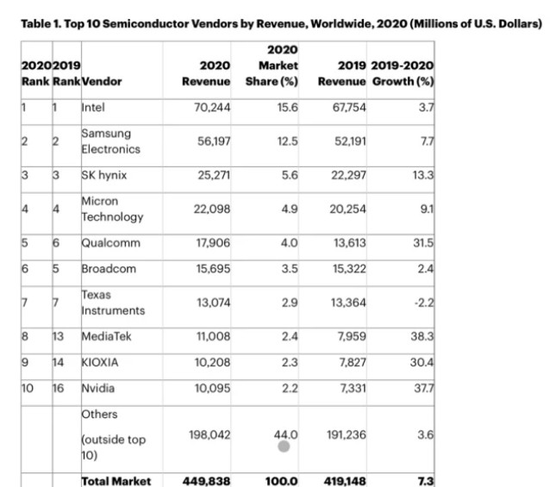

根据Gartner发布的数据显示,2020年全球半导体销售数据以及全球十大半导体的最新名单中,三星稳居第二。

三星从1974年开始涉足半导体业务,至今该业务已经成为了三星集团营收来源的重要支柱之一。在这几十年的时间当中,三星不仅成为了存储领域的龙头,同时还在向其他领域进行拓展,来巩固他们在半导体产业中的地位。

因此,三星的投资计划也是业界关注的重点之一。据日经新闻的消息显示,三星电子2021年有望首次向其半导体业务投资超过300亿美元,以稳定其内存芯片的产能并扩大其代工业务。

从具体的投资领域上看,根据外媒的报道称,三星在2021年的资本支出将着重于NAND Flash及晶圆代工的技术升级及产能扩充,包括176层3D NAND的第七代V-NAND产品线进入量产,以及扩建极紫外光(EUV)产能以因应5纳米及3纳米晶圆代工强劲需求。至于DRAM产能建置在2020年已经完成,2021年投资金额及扩产规模相对保守。

由此,不难看出三星在半导体领域的野心,而在这种重资本的投入下,又让我们似乎又看到了一个正处于起飞前夕的三星。

存储龙头的“第二春”

众所周知,一直以来存储是三星半导体业务的主要支柱。受益于存储芯片的价格上涨,三星也曾一度登顶全球半导体销售榜首。但由于存储产品的价格具有很强的周期性,因此,我们也看到三星也正在试图减少其半导体业务对存储产品的依赖。

即便如此,这也并不意味着三星将减少对存储产品的投入。根据其2021年的半导体布局规划当中,就存储领域而言,其投资将以NAND Flash为主体,主要策略点是为了拉开与竞争对手铠侠、美光、SK海力士等技术及产能差距。据相关报道显示,三星主要的投资对象为韩国的平泽工厂,该座工厂将部署内存和晶圆代工的最先进设备、陆续扩大生产规模。中国的西安工厂也将持续增产 NAND 型闪存(Flash Memory),而正扩大厂房用地的美国德州奥斯汀晶圆代工厂也将更新产线。

在三星对其存储产品的背后,是数据中心的发展为存储领域带来了新的契机。据赛迪顾问的分析师的数据显示,从全球的半导体市场结构来看,计算机领域的市场份额占全球市场的1/3左右,消耗了全球45%左右的存储器。由于AI、云计算、自动驾驶等技术还未形成大规模的落地场景,数据中心需求逐渐成为支撑半导体产业发展的重要支柱。

而数据中心的发展涉及到海量的数据,存储则是处理这些数据的中转站,因此,高效率的存储产品也成为了数据中心的标配。3D垂直闪存 (V-NAND) 技术和非易失性内存主机控制器接口规范 (NVMe) 存储等创新技术应运而生,这也是三星所擅长的部分。

尤其是在疫情的影响下,居家办公和学习进一步刺激了数据中心的发展,也带动了NAND闪存和DRAM的强劲增长。从三星在2020年第二季度的财报中,便可见这一点——他们半导体业务在今年二季度的营收超过150亿美元,其中八成来自存储。

除此之外,由于人工智能以及5G的发展,下游应用场景正在不断扩大,由此也催生了对存储产品的需求。根据闪存市场此前的报道称,三星认为除了在服务器市场外,未来的IOT、无人机、物联网等应用,都将与服务器相连接并产生更多的数据,这也会进一步刺激存储需求的增长。

晶圆代工业务将成为三星的利刃

晶圆代工业务是三星为其半导体业务所打造的第二把利刃。自2017 年三星将其晶圆代工列为了独立业务部门后,他们就开始在晶圆代工业务上崭露头角。

按照三星的规划,他们的目标是要超越晶圆代工龙头台积电。为此,三星也进行了极为激进的布局,他们不仅率先在7纳米工艺上引入了EUV,还计划在3纳米制程中采用新的GAA晶体管架构。

在从7纳米向3纳米发展的过程当中,三星与台积电就新一代的工艺节点(5纳米)处的竞争已经开始有了白炽化的趋势——在台积电宣布在美建厂量产5纳米工艺的消息后,三星也有计划在美国发展芯片制造业务。据日经的报道显示,三星电子将扩建其在德克萨斯州的半导体工厂,以便为下一代制造设备腾出空间,因为三星正试图与台积电争夺全球最大芯片代工厂桂冠。三星认为,得克萨斯州奥斯汀的工厂在争取美国科技公司的订单中起着至关重要的作用。

根据华尔街日报的最新消息显示,三星正在考虑投资170亿美元在亚利桑那州、得克萨斯州或纽约建立一家芯片制造厂。根据该报道显示,三星的这笔投资计划建设的工厂将于2022年10月投入运营。对比台积电在美建厂的计划来看——2021年动工,2023年装机试产,2024年上半年规模投产,直接部署目前最新的5nm工艺,规划月产能2万片晶圆的进度,三星无疑是抢先了台积电一步。而这或许能够助力三星在美拿到更多的订单,从而扩大他们在晶圆代工业务上的影响力。

就先进工艺的发展上看,在三星2021年300亿的投资计划中,同样包含了在前沿先进工艺方面的投资——三星晶圆代工的韩国华城厂已在2020年量产采用EUV技术的5纳米制程,平泽厂也将扩大5纳米产能因应强劲晶圆代工需求。

从5纳米的应用市场来看,AI芯片或将是5纳米工艺制程的最大推动力。AI推理芯片和AI训练芯片对晶体管的能效要求,同时先进制程在向前发展的过程中所面临着的开发成本压力也越来越大,因此,考虑到成本和市场需求的情况,专用AI芯片或将成为高端制程的主要需求者。而伴随着下游终端产品不断向智能化方向深入,未来将会有越来越多的产品搭载具有AI功能的芯片,这也为三星发展先进工艺提供了良好的市场环境。

此外,台积电的满载或许也是三星晶圆代工发展起来的一个契机。当全球致力于发展AI芯片的Fabless厂商都在寻求晶圆代工厂的支持时,台积电一家厂商显然不能一口吃遍全天下。尤其是在全球晶圆代工产能短缺的情况下,也难免会发生一些转单的情况,而这也是三星推销自己晶圆代工业务的好机会。

另外一方面,今年7月,英特尔在其第二季财报会议上称,由于其未来CPU将采用的7纳米芯片技术进度较目标落后,所以,公司考虑将其制造业务外包。作为全球可量产7纳米工艺的厂商之一,三星或许也可以从英特尔的外包计划中受益。

从目前三星在先进制程的发展中看,虽然三星与台积电之间还存在着一定的差距,但从整个晶圆代工市场的情况来看,高端制程的玩家已然不多,而三星作为其中的一份子,他即使吃不上最大的那块肉,但也沦落不到只喝汤的那种地步。

从政策方面上看,三星也占足了优势。作为韩国半导体的代表之一,在韩国政府所公布的“系统芯片产业愿景和战略”当中,三星也承担着重要的角色。从韩国政府的计划来看,未来 10 年将在研发领域投入 1 兆韩元,并培育 1.7 万名专业人才,力求 2030 年抢下全球晶圆代工市占第一。抢下晶圆代工市占第一,显然不能仅仅靠DB HiTek等中小晶圆代工业者,三星或许才是实现这个计划中的最大推动者。

CMOS图像传感器也来助阵了

除了晶圆代工以外,三星还试图通过发展CMOS图像传感器领域来减轻对存储产品的依赖。在这个领域,身为市场第二的他们也正在挑战索尼在该领域中的地位(三星的目标是到2030年超越索尼成为全球最大图像传感器制造商)。

三星在CIS领域的发展,借助的是其自有品牌智能手机、平板电脑和其他消费电子设备的市场知名度而发展起来。伴随着智能化的发展,越来越的应用场景需要CIS,尤其是在智能手机的多摄发展,以及未来汽车、安防等领域对CIS的需求之下,三星也有意扩大其在CIS方面的影响力。

于是,在去年CIS产能紧缺的情况下,三星就做出了将DRAM产线转向生产CIS的决定。根据扩产计划,三星每月的图像传感器生产能力将从目前的10万台增加到12万到13万片晶圆,年销售额达到4.6万亿韩元(42.6亿美元)。

除此之外,ToF的发展也被众多CIS厂商所看好,因此,也有不少厂商在此布局。去年11月,三星也宣布开始进军ToF领域——据相关报道显示,自三星于去年9月推出了4种新传感器作为其ISOCELL0.7μm产品系列的一部分之后,三星现在将新的ToF传感器添加到其产品组合中。按照三星的说法,新型ISOCELL Vizion 33D传感器提供了增强的深度感应功能,可实现“一流的摄影和AR / VR体验”。三星声称,其新型ToF传感器可用于跟踪3D扫描到实现视频散景效果的各种应用,因为它具有以低延迟跟踪运动物体的功能。

与此同时,三星还在布局除手机以外的CIS应用,其中汽车领域也是他们发展方向之一。

除了他们本身在CIS领域的耕耘外,市场形势变化也为三星CIS的发展加了一个buff——由于索尼与华为之间的供应关系曾一度陷入麻烦,华为必须要为其以后的发展寻找更为可靠的供应链,而三星或许能够从中受益。

同时,三星还正在扩大与中国其他手机厂商的关系,例如,他们正在将其高像素CIS供应给小米使用。因此,也有报道称,三星还可能会从中国其他智能手机制造商的崛起中受益。

写在最后

回到文章的开头,李在镕被捕入狱或许对三星业务的发展产生不了太大的冲击。在上一次李在镕身陷官司丑闻时,三星电子依旧完成了其历史上最大的一笔收购——以80亿美元的价格收购了美国哈曼,这使得三星有机会进军汽车电子领域,开拓车联网市场。与此同时,三星电子当时的业务利润也接连创下了新高,而这也无不在向业界传递着一个信号——一个成熟的半导体公司,即使掌舵人暂时缺席了,也应该学会自己赚钱。

换到现在的时间线,在人工智能以及5G等新兴市场的推动下,无论是存储还是CIS都是未来应用场景当中不可或缺的半导体产品,加之芯片设计厂商对晶圆代工的需求,三星所布局的半导体业务几乎就是踩着热点在发展。同时,贸易局势的变幻莫测也为三星实现“超越”提供了良好的契机。虽说三星的继任掌门人还是个未知数,也或许三星的未来不姓李,但不可否认的是,三星还是那个可怕的三星。三星为韩国半导体产业打下的江山,也不会那么轻易失去优势。

但毫无疑问,考虑到三星半导体所处的内外环境,他们面临关键一战。