原标题:新版医保目录出炉,又是谁的围城? 来源:易联、风云药谈再整理

历经近半年筛选、入围、谈判的博弈与等待,在2020与2021交替之际,国家医保局用史上最大规模的医保谈判,送给了全国人民一份实实在在的新年礼物——

新增119个药品、平均降幅50.64%、品类覆盖齐全的全新医保目录。

结果公布,正如高考放榜,有人欢呼,有人惆怅,医保效应之下,个别细分领域正在形成鲜明的市场分化。

以大热品种PD1/L1的谈判结果为例:国产扎堆医保,进口拼抢自费,从此二者相见不下马,各自奔前程。

医保控费主旋律下,老仿制药似乎已经完成了历史使命,逐渐退出舞台,未来创新药会在医保目录中越来越多的崭露头角,一个属于创新药的时代确实要闪亮登场了。

创新药的盛宴

今年目录遴选规则最大的变化,无疑是开创了两个“首次”:

申报规则上,过去是向临床专家库发函征询可以纳入评审的产品,此次则是敞开大门,向企业直接征集;

申报时间上,将上市截止期放到了启动前一个月,拉长了时间窗口,形式审查合格的再由专家做筛选,鼓励新药尽早纳入。

这种史无前例地“开闸放水”,直接导致了今年申请品种空前的多,达到1200个,其中704种目录外药品申报成功,故称为史上最大规模的一次目录调整。

加上以后医保目录一年一次的动态调整,这些种种,都是在释放一个信号:但凡是创新药,只要企业有诚意,医保大门常打开。

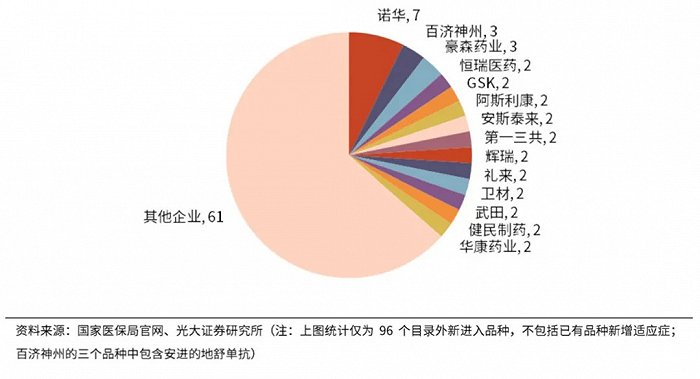

新进产品:诺华居榜首,恒瑞夺得PD-1头筹

本次谈判,从目录外新纳入品种的数量来看,外企和国内创新药龙头成为最大赢家。其中:

新纳入数量最多的企业为诺华,有7个产品;

其次是百济神州和豪森药业各自新进3个产品;

新进2个产品的多为外企,包括GSK、AZ、辉瑞、武田等;内企有恒瑞医药、济民制药、华康药业各自新进2个。

大多数企业此次仅有1个产品谈判纳入医保目录。

2020医保谈判新纳入品种数量统计

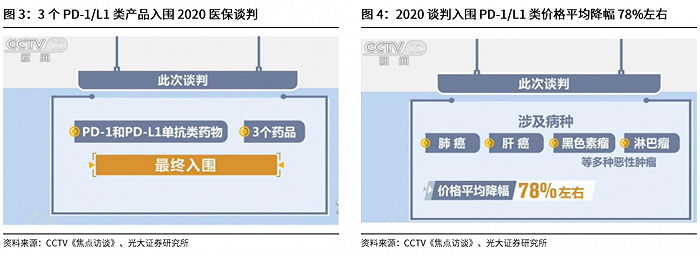

此次备受关注的PD-1/L1共有三个产品成功纳入医保,均为国产玩家,包括百济神州、君实和恒瑞,价格平均降幅78%左右,其中恒瑞坐拥4个适应症,成为最大赢家。

从另一面来看,这对于后续企业想申报或者正在申报PD-1的来说,是一个巨大的利空。头部企业已经在市场上收获的盆满钵满,后来者想要居上难度非凡。

谈判规则简明,难在“海选”

本次谈判调入的药品平均降价50.64%,略低于前两年的平均降幅,但是谈判通过率却高达73%,这里可能有两个原因:

有很多产品在谈判之前价格就已经较低(如此次降幅较小的多个中成药),因此只需较小的降价幅度即可达成谈判价格预期;

在谈判之前就已经进行过一轮筛选,所以企业应该有了较为合理的价格预期。

历次医保谈判概况

历次医保谈判概况从媒体披露的谈判现场可以看到,规则其实很简明:医保方的底价就装在现场信封里,企业报价超过一分都不行,相信事前企业都做过充分推演,现场临时机动调价的空间很小。

所以,此次谈判真正难的一关,是从704个有效申请品种的“海选”中脱颖而出,经过专家评估疗效、安全性、价格、临床迫切性等因素后,能出线来到谈判桌前的,从704个到162个,淘汰率高达77%,比谈判成功还要更难一点。

扶持本土创新,本次医保目录质量较高

从今年医保目录入选的品种来看,一大特点就是扶持创新尤其是本土创新,今年刚上市的新药就有16个被纳入,对本土药企和研发型创新药公司产品纳入比例高于去年。

以西药为例,目录内调入的13个品种有10个是本土企业生产,谈判调入的66个品种中本土企业占了30个(来自研发型创新药公司的有7个)。

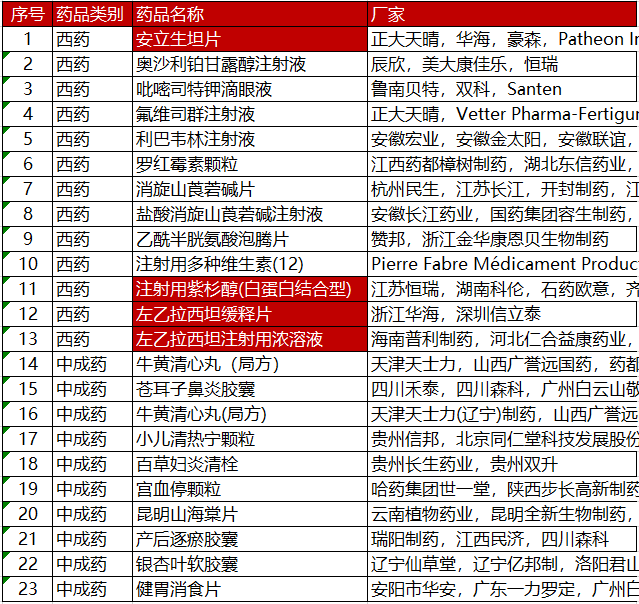

分具体品种来看,对于创新药产品,此次已公布价格的数据中,降幅较小、或谈判进医保后用药费用依然较高的产品,多为具有明显临床获益、可替代性弱的产品,比如:

本次进医保目录的产品,很多都是这类创新药,这种新也为后续申报品种抬高了门槛。另外还有很多产品有很强的“非集采”生命周期,所以说,这版的医保目录质量相当的高。

谈判失利,代表动荡

关于目录,业内一直流传一句调侃:每一次医保目录或者带量采购目录的公布,最后都变成了失业的开端。

2018年初,艾伯维上市肝病产品奥比帕利+达塞布韦,因为2019医保谈判目录未进,且竞品默沙东和吉利德的3种丙肝药物谈判成功纳入医保,2020年3月已经赔偿解散团队了。

从带量采购开始,一直不断有药代裁员的消息传出,据业界统计,2018-2019年底,包括辉瑞、拜耳、赛诺菲、GSK、武田、诺华在内至少已有近2万人被裁员。

其中最大动干戈的,要属拜耳,其在2018年底发布声明,宣布出售部分业务,全球裁员约1.2万人。

2020年医保谈判结束后,阿斯利康第一个放出风来,准备进行团队调整,被业内认为是国谈失利影响的显现。

近日,据业内消息,阿斯利康新型口服降钾药物“利倍卓”正在调整销售团队,计划只保留北京、上海、广州和南京的员工,其他团队都将转岗。

据悉,该品种于2020年4月在中国上市,这种上市时间仅不足一年的创新药,就遭遇大幅调整销售团队的情况,在以往并不多见。

有业内人士猜测,主要原因是“利倍卓”在2020年底开展的医保价格谈判中失利,并未进入医保目录,因此阿斯利康整合其销售团队,考虑借助肾性贫血药“爱瑞卓”的销售力量来推广“利倍卓”,只在北京、上海、广州、南京四地保留独立的销售力量。

对此,阿斯利康对媒体表示,调整后,“利倍卓”销售团队将合为一个大区,并入“爱瑞卓”的销售团队。本次调整不涉及人员优化,只是把肾病领域的产品集中到一起,未来以产品组合的方式进行销售。

“对于大部分医药代表来说,都将是全新的挑战。因为这会让他们从负责单一产品转向全领域销售,无疑将提升自身的业务水平。”阿斯利康方面表示。

随着国谈、集采等政策的落地实施,大量的创新药物同样面对激烈竞争,其市场优势不再明显,必须进行应有的变革。阿斯利康的行动就诠释了这一点。

医保目录,是一座围城

对于大部分品种来说,进入医保并不是终点,而只是万里长征的中途一站。

有业内人士形象地比喻,医保入选只是相当于政府给了企业一张迪斯尼门票,在里面待一天能否玩到够多的精彩项目还需要做足攻略,不然也是空欢喜一场。

据波士顿咨询研究报告显示,于2018Q4通过谈判进入国家医保的7种外企创新药产品,截止2020Q2,从市场放量来看,并不尽然都是上扬的“坦途”。

由此可以看出,进入医保目录不代表进入保险箱,虽然绝大部分刚上市的创新药产品在进入医保后能实现销售额大幅提升,但提升幅度参次不齐,长期势头也有所不同。

换句话说,一副好牌拿在手里,不同的人有不同的打法,有的产品趁势而上,绝地逆袭;也有的产品宛如梦游,浪费了宝贵名额。

目录内外的心酸与不易

尽管手持门票,但也面临挑战重重。

一方面,因为国谈的有效期只有两年,两年后续约时可能面对再次谈判;另一方面,虽然国谈品种进医院享有优先,但此次国谈纳入品种较多,叠加2018-2019年的一百多个品种,医院列名的难度仍然是巨大的,尤其是今年才上市的品种。

而对于医保落选产品,难度可能更大。

落选产品在医院准入方面,难上加难,需要另外开辟DTP或民营医院等院外市场。为保障自费药患者不脱落,还需要推出各种慈善赠药项目变相缓解患者经济压力,注射药物还需要帮助患者解决外购药注射问题。

另外,药企必须警惕的是,医保目录场外还站着一个集采目录,时刻都在磨刀霍霍,只要有两家仿制品,医保品种照样进入集采再次降价。

总之,医保目录就像一座围城,里面的人执着于迅速上量,外面的人执着于进入游戏,各有各的心酸与不易。

以往医保目录逻辑很简单,进入医保,意味着优先使用和放量;不进医保,意味着加倍的营销投入,以及很大的不确定性。

但是现在,在各项政策之下,医保这块“唐僧肉”也不像以往那么香了:

一方面,国家医保局越来越成熟的谈判风格以及药物经济学测算,就算是创新药的利润空间也大不如前;

另一方面,医保目录的一年一调,老产品越来越难进,销量不好的还有很大被踢出去的风险,导致药企就算有幸进入也要时刻如履薄冰。

医保目录越来越像一条不可见的锁链,牵引在内的,是所有医疗行业内的个体命运、企业动向与行业变革,无论结果如何,企业都必须为之奋力一搏。

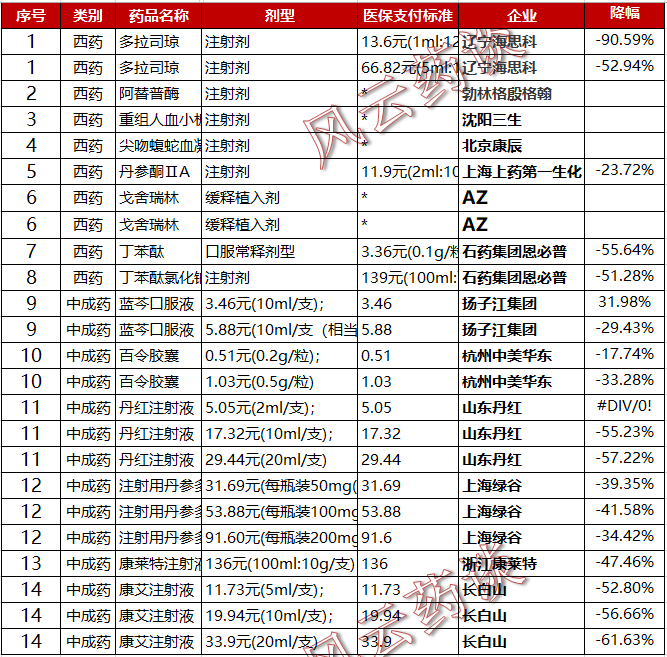

附表一:化药谈判准入目录及降幅(化药、医保乙类、谈判准入)

附表二:中药谈判准入目录及降幅(化药、医保乙类、谈判准入)

附表三:直接准入目录及降幅(化药、医保乙类、谈判准入)

附表四:原目录内价格再谈(化药、医保乙类、谈判准入)

附表五:原目录内调出医保产品

附表六:原目录内限制去除产品

信息来源:易联、风云药谈再整理

信息来源:易联、风云药谈再整理

![[图]提案通过:Fedora 34默认启用systemd-oomd](https://n.sinaimg.cn/spider202117/294/w700h394/20210107/72a8-kherpxy5809928.png)