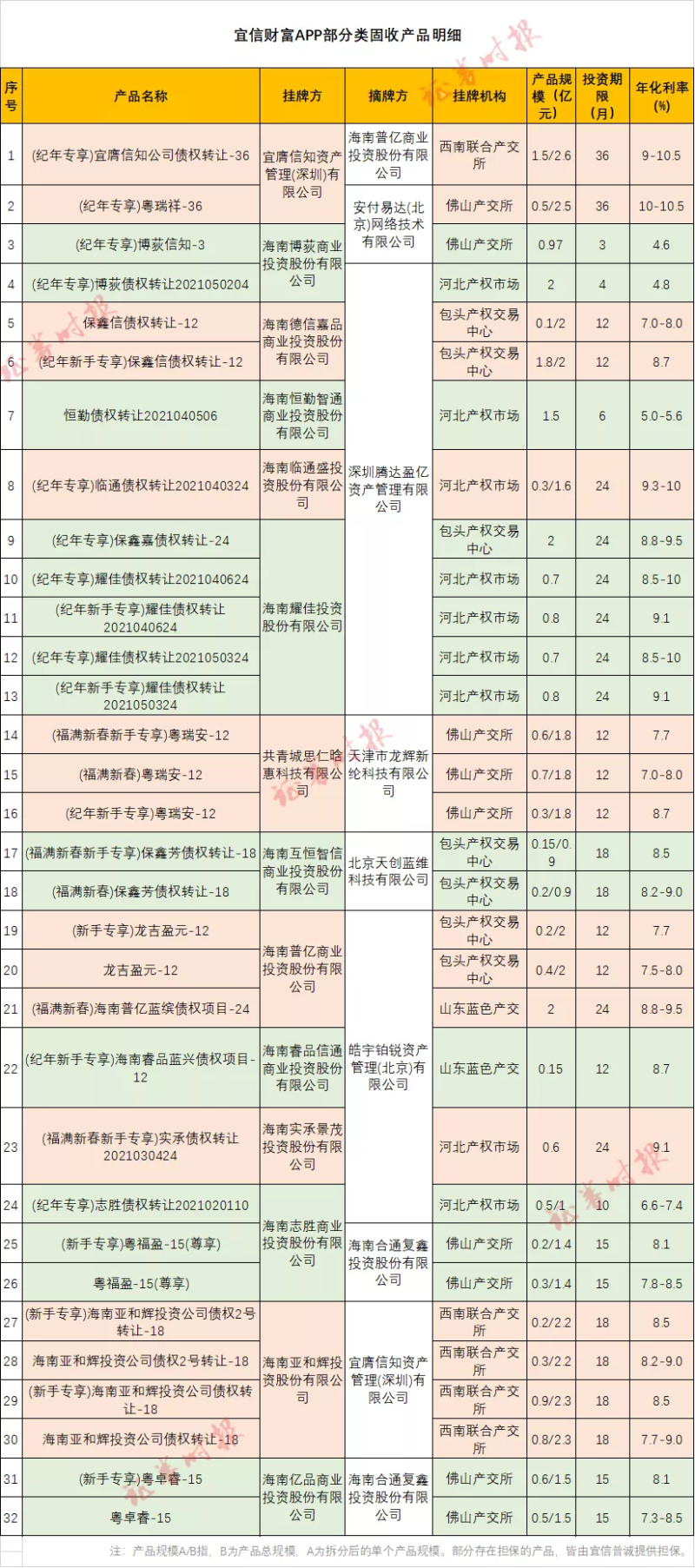

原标题:张涛、路思远:当前避险情绪主导的美国金融市场何时转向

图片来源:视觉中国

图片来源:视觉中国类似2013年年中美联储开始吹风准备调整其购买资产的量化宽松政策——Taper,美联储于今年6月同样也开始讨论新一轮Taper实施的时机、节奏与路径。

除此之外,“类似”之处还有:

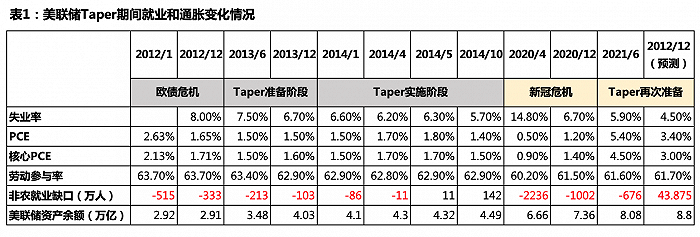

2012年美联储在应对欧债危机; 2020年美联储在应对新冠危机。2012年美联储确定了“通货膨胀目标制”的政策框架;2020年美联储将政策框架调整为“平均通货膨胀目标制”。2013年民主党获胜,奥巴马成功连任;2021年民主党获胜,拜登胜选。2013年美国就业市场有望完全修复;2021年美国就业市场有望完全修复。2013年6月美联储进入Taper准备阶段,2015年底金融危机后首次加息,时隔2年半;2021年6月美联储进入新一轮Taper准备阶段,点阵图显示2023年将加息2次,也是时隔2年半。

诸如上述类似还有很多,不一一列举,但对于美国金融市场而言,美联储的Taper操作无疑十分重要的影响因素。

数据来源:Wind,美联储

注:2021年12月底,美国非农就业缺口估算分别按照新冠危机以来的月均修复速度和今年的月均修复速度估算所得。

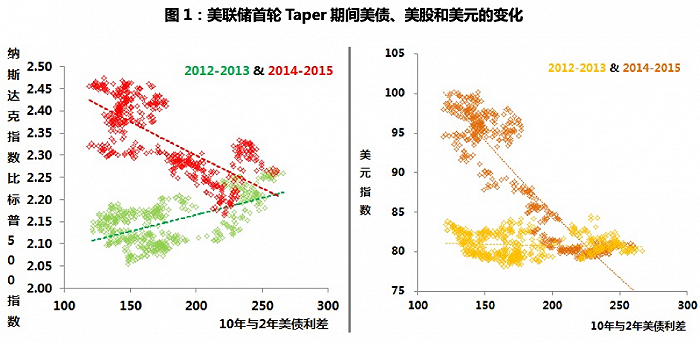

在上一轮“危机时及Taper准备”和“Taper实施及加息”两个时期,美国金融市场表现明显不同:

危机时及Taper准备时期(2012年欧债危机爆发,到2013年6月开始公开讨论Taper至2013年12月公布Taper具体计划),美债收益率曲线明显陡峭化,即长端收益率升幅明显高于短端收益率的升幅,同期美元指数相对稳定,美股中纳指表现好于标普500指数,这些均反映出市场被相对乐观的预期所主导。Taper实施及加息时期(2014年开始实施Taper,到2014年10月结束Taper至2015年12月加息),美债收益率曲线开始平坦化,长端收益率回落,美元指数上升,反映出伴随政策落地,避险情绪有所上升,但美股情绪依然乐观,纳指表现继续好于标普500指数。

数据来源:wind

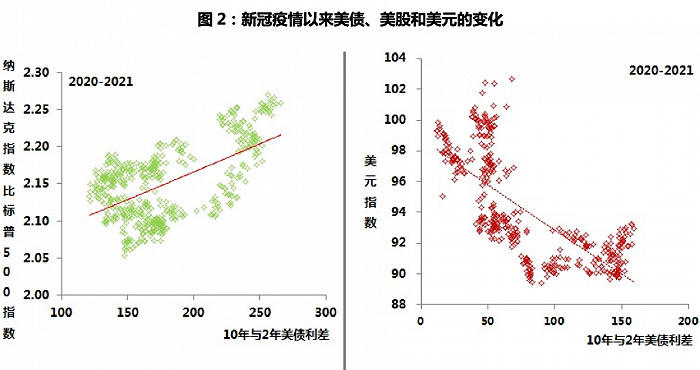

鉴于诸多“类似”之处,上轮Taper经验对于当前乃至以后就有了参考价值。但进入今年7月以来,美国金融市场并未像上轮乐观情绪主导一样,反而是反映出很强的避险情绪:

美元指数由前期89.53的低位持续反弹后,已向上突破93上方。10年期美债收益率继续快速下行,已向下降至1.2%下方。美国三大股指则呈高位震荡态势。比特币也再次跌破3万美元。…..

数据来源:Wind

就目前掌握的信息而言,触发避险情绪上升的因素,可能包括四类:

疫情的反复,美国单日新增确诊人数由6月中下旬的1.2万人持续反弹,目前已升至近4万人。疫苗接种进入瓶颈期,自6月中旬单剂接种率超过52%之后,接种率提升速度开始骤降,目前近提升55.5%就业市场供需错位,一方面美国目前仍有近700万的非农就业缺口待修复,另一方面包括熟练技术工人短缺、婴儿潮已进入退休潮以及纾困资金的发放等因素,导致美国就业市场供需严重错位,进而制约了其供给端的修复进程联邦政府再度面临“财政悬崖”,7月31日美国联邦债务上限为期两年的暂停期即将结束,目前28万亿的债务早远超原有22万亿的债务上限,由于债务上限在美国参议院适用Filibuster规则,因此拜登政府需要获得参议院60票支持,方可顺利过关,鉴于两党在财政收支上的分歧,不排除这一次共和党在债务上限调整的环节给拜登政府设置障碍。

不过,由于美国上次疫情反复持续时间只有一个多月,全球上次疫情反复持续时间是2个月,虽然德尔塔变异新冠病毒传染力强,但重症和病死率因疫苗得到了很大缓解,相应对于美国解禁防疫封锁措施的影响应该有限,就业市场修复进程会到的一定保证。另外,截至目前美国联邦政府累计发生了19次停摆,其中停摆时间最长35天,是特朗普任总统期间,鉴于美国目前政局仍处于“蓝潮”(白宫和两院均为民主党掌控),所以这一次拜登政府即便因财政悬崖停摆,但持续时间应该不会打破特朗普的记录。

综上,目前避险情绪主导的市场行情待到8月末至9月初,估计就会出现转机,届时上轮Taper经验很可能在“历史总是惊人地相似”心理暗示下,引导市场重返乐观。

(文章仅代表作者观点。责编邮箱:[email protected]。)