原标题:机构争议全球股市下半年:大概率继续“涨声”一片 A股周期股再成“C位”?

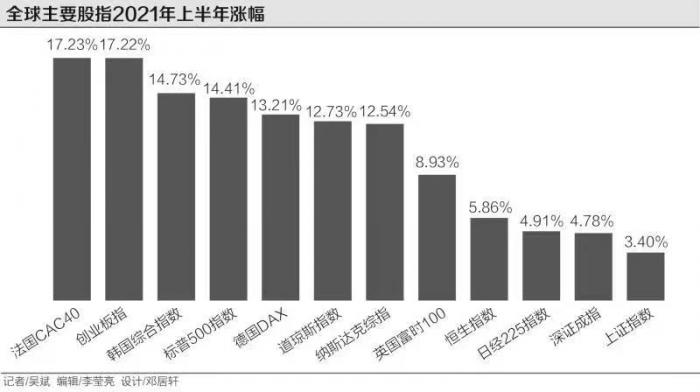

在宽松政策和疫情好转等因素助推下,2021年上半年全球主要股指均录得可喜涨幅。美股三大股指上半年均涨逾10%,标普500指数上半年更是涨逾14%,创下自1998年以来的第二好纪录。

除了持续狂奔的美股,上半年A股市场也有不俗表现。上半年“双创”指数表现优异,创业板指累计大涨17%,科创50指数累涨14%,沪指累涨3.4%,深成指累涨4.78%。

展望未来,下半年全球股市还能继续“嗨”下去吗?接受21世纪经济报道记者采访的大多数机构都给出了肯定的答案。

下半年大概率继续“涨声”一片

联博股票资深投资策略师黄森玮对记者表示,预计下半年全球股市还是呈上涨趋势,价值和成长股皆有机会,但需要注意选取优质股。

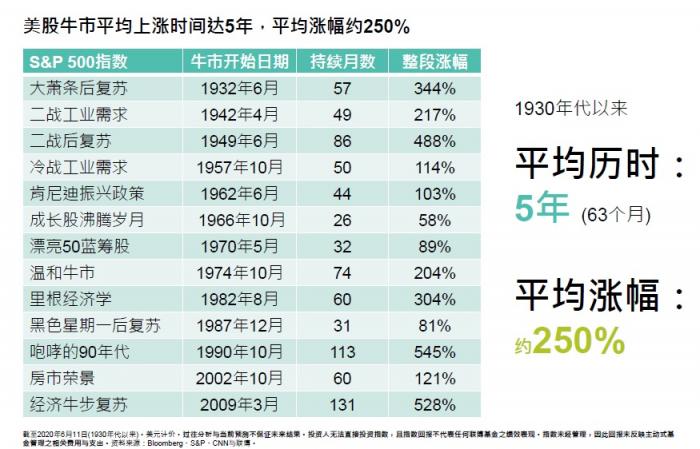

从美国过去100年历史来看,目前还处在多头早期,比较大的熊市出现之后都会有多年的牛市可以期待。美国股市一旦牛市开始,平均会涨5年,平均涨幅大概为250%,最短的牛市也大概涨了26个月,从去年3月底全新牛市开始到现在差不多15个月。从历史的角度来看,我们还处在牛市比较早期或者中期的阶段。

(牛市或还未过去。来源:BBG,标普,联博等)

(牛市或还未过去。来源:BBG,标普,联博等)资产管理公司Natixis Investment Managers全球市场策略主管Esty Dwek也表示,“全球范围内,疫苗接种正在加速,主要央行仍极为宽松,财政支持依然存在,企业盈利继续复苏。在这样的环境下,很难想象股市会出现非常负面的情况。”

道富环球(State Street Global Markets)高级多元资产策略师Marija Veitmane表示:“我们仍然认为,疫苗接种的成功和经济的重新开放是经济和盈利前景改善的关键推动因素,并最终推动股市上涨。”尽管上个月有人担忧美联储将比预期更快收紧政策,但总体而言,市场参与者预计央行政策整体仍将保持宽松,从而支持被疫情重创的经济。

骏利亨德森(Janus Henderson Investors)全球股票收益主管Ben Lofthouse表示:“目前,全球货币政策和财政政策仍处于宽松状态,实际上,利率开始上升还需要一段时间。”

高盛泼下冷水

尽管大多数机构看好下半年股市,但仍有大行对此持反对意见。高盛在7月2日的一份报告中表示,在标普500指数今年上半年上涨约15%后,投资者不应再期待未来6个月美股表现继续强势。

高盛预计,随着加息预期升温,美股可能会在未来六个月内横盘整理。高盛预计到今年年底美国国债收益率将攀升至1.9%的周期高点。与之相对应的是,预期中的利率飙升可能会令高成长股承压,而令周期股受益。

高盛还建议投资者关注那些定价能力强的股票,因为它们的毛利率高且稳定。“2018-2019年,由于工资增长加速,利润率下降,拥有高定价能力的股票表现好于其他股票。”高盛高定价权股票篮子中的一些知名股票包括动视暴雪、Etsy、宝洁和Adobe。

展望下半年走势,高盛预计标普500指数今年年底将收于4300点,与6月30日收盘点数基本持平。但随着失业率降至3.5%,高盛预计到2022年底标普500指数将上涨7%至4600点。

对于市场而言,下半年需要警惕两大风险。首先无疑是美联储的政策转向,部分业内人士担心,一旦美联储下半年开始讨论放缓债券购买计划,市场可能因此陷入动荡。第二个风险同样与美联储有关,眼下高企的通胀数据也有可能最终并不会像美联储官员们预期的那样转瞬即逝,物价上涨可能会成为美国经济面临的更大难题。

A股周期股继续领跑?

对于A股,联博中国投资总监朱良对记者表示,下半年的价值风格比较值得大家关注。全球经济重启是下半年的一个主题,而中国作为最大的进出口贸易国,周期类的行业也会获利于境外经济重启的过程。

从相对估值的角度来看,A股周期行业更具吸引力。朱良表示,如果把沪深300指数和美国标普500指数对比,这个世界好像是分裂的。在美国医疗保健行业只有17倍的市盈率,而在中国是42倍的市盈率,但中国的能源工业原材料的市盈率是低于美国的。

(A股、美股各行业市盈率对比。来源:FactSet,高盛,联博等)

(A股、美股各行业市盈率对比。来源:FactSet,高盛,联博等)与此同时,黄森玮也表示,从估值的视角也可以去看每一个市场到底哪些板块比较值得投资。从去年11月开始一些疫苗问世之后,美国的价值股就大幅反弹,但所谓的价值型板块并没有这么便宜。举几个例子,美国金融板块的市盈率差不多是15.6倍,其实没有很便宜,对比美国的医疗保健行业16.9倍的市盈率,作为投资者不妨考虑去买医药,因为它至少成长率是比较有吸引力的。金融是很古老的行业,A股里的金融板块市盈率大概只有8倍,比较有吸引力。

黄森玮表示,同样在工业板块、原材料这些领域里,美股其实没有特别便宜,反而是A股或是中概股比较便宜。相反,A股医药板块的市盈率非常高,美股比较便宜,所以在医药板块里面反而欧美市场比较有吸引力。

此外,黄森玮还表示,从区域上看,短期内欧美市场相比新兴市场有机会,主要是因为疫苗接种进度领先,所以可能提前受惠于经济重启的利好。美股另一个利好是股票回购。欧股方面,当“再通胀”状况发生时,欧洲股市通常和再通胀因子的相关性比较高。

更长期的阿尔法机会在哪?

如果不仅仅着眼于下半年,而是把眼光放得更长远来看,朱良认为中国的碳中和政策意义重大,其中蕴藏着巨大的投资机遇,碳中和会带来长期的绿色阿尔法机会。

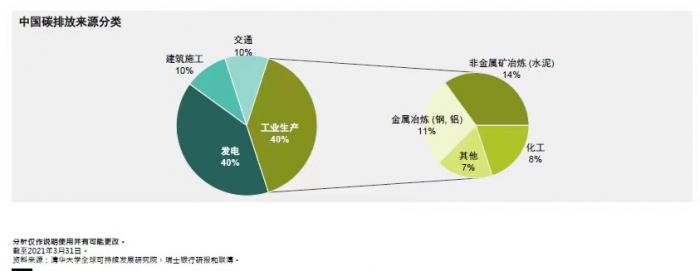

朱良建议投资者仔细分析中国碳排放来源,并从中发现潜在的投资机遇。

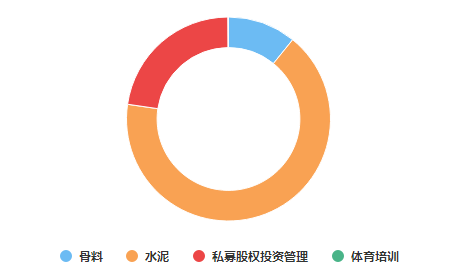

(中国碳排放来源构成。来源:清华大学全球可持续发展研究院,瑞银,联博)

(中国碳排放来源构成。来源:清华大学全球可持续发展研究院,瑞银,联博)中国碳排放来源第一是电力,占40%,而电力大多是煤电,那也就意味着中国需要找到可再生能源,比如光伏、风能、水电等。像这些产业的话,可能有长期的阿尔法机会。

第二,中国成为了全球的世界工厂之后,重工业的碳排放占比排第二,占40%。其中,非金属矿冶炼(水泥)占14%,金属冶炼(钢、铝)占11%、化工占8%。这也就意味着这些产业第一需要供给侧改革和去产能。其次,这些产业和公司必须技术升级。市场参与者少了,市场份额也就增加了,这些公司如果能成功转型的话,变成一个绿色低碳经济的话,市场份额利润增加。

碳排放占比第三的是交通,占10%。联博和美国哥伦比亚大学有一个应对全球气候变暖的一个项目,交通中最重要的环节就是设备的电气化。

要支撑新的经济模式和低碳经济增长模式的话,基础建设也要发生翻天覆地的变化。朱良表示,中国在这个过程当中会涌现出一些新的绿色产业,它不仅能满足中国自身经济发展的需求,而且也会成为全球的行业的领先者,创造更长期的投资机会。例如,中国的光伏现在的产能已经占到全球70%,而这在十几年前是难以想象的。

(作者:吴斌 编辑:李莹亮)