原标题:光伏辅材生产商快可电子从科创板转战创业板:核心产品价格下滑,拟大扩产能

图片来源:图虫创意

图片来源:图虫创意记者丨梁怡

冲刺科创板刚被终止审核的苏州快可光伏电子股份有限公司(简称“快可电子”)将目标转向了创业板。6月29日,其创业板IPO或受理,本次公司拟融资3.31亿元,拟发行股票不超过1600万股,保荐机构为海通证券。

快可电子主业为光伏接线盒、连接器生产商,实际控制人为段正刚、侯艳丽夫妇,段正刚现直接持有公司63.63%的股份,并担任公司董事长、总经理,侯艳丽担任公司董事,未持有公司股份。

受益于国内光伏市场的蓬勃发展,光伏辅材的国产化率显著提高,就光伏接线盒市场规模和前景而言,根据CPIA《中国光伏产业发展路线图(2020年版)》对国内光伏新增装机量的预测,预计2025年国内光伏行业光伏接线盒和光伏连接器需求为2.57至3.14亿套(对)。

报告期内(2018年-2020年),快可电子营收、净利润持续增长,产品毛利率基本稳定,而本次IPO中公司拟大幅扩充产能能否助力其在光伏市场中提高产品竞争力和市场占有率?

核心产品价格下滑

快可电子专注于新能源行业太阳能光伏组件及光伏电站的电气保护和连接领域,主要从事光伏接线盒和光伏连接器的研发、生产和销售。

光伏组件主要由电池片、玻璃、胶膜、背板、接线盒及连接器等构成。接线盒、连接器作为光伏组件核心配件之一,主要承担电池板的功率输出和线路保护,系光伏组件电流“调控中枢”,必须保持同步技术革新,以适应电池片技术的快速发展。

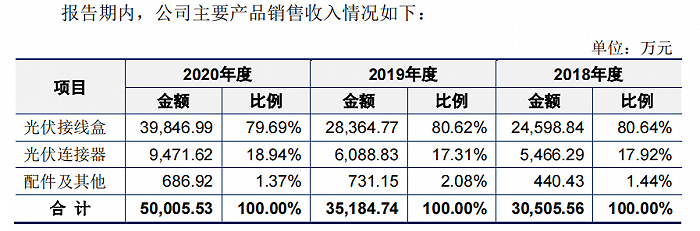

招股书显示,报告期内,快可电子营业收入分别为3.05亿元、3.53亿元和5.03亿元,净利润分别为3101.54万元、4149.21万元和6372.66万元,两者均保持稳定增长。

图片来源:招股书

图片来源:招股书具体来看,报告期内,快可电子光伏接线盒和光伏连接器的销售收入均呈现持续增长趋势。其中,光伏接线盒是公司的主要收入来源,其销售收入分别为2.46亿元、2.84亿元和3.98亿元,占同期营收的比重均在8成左右,光伏连接器次之。

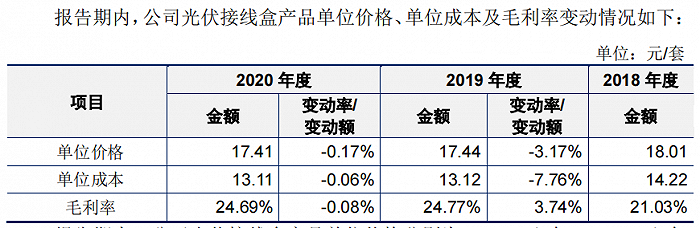

值得注意的是,报告期内,快可电子核心产品光伏接线盒的平均销售价格逐年下降,分别为18.01元/套、17.44元/套和17.41元/套,光伏连接器平均销售价格也出现波动,分别为2.46元/对、2.52元/对和2.49元/对。

快可电子对此表示,上述产品平均销售价格下降主要系光伏产业的政策性引导,近年来国家发改委和能源局通过产业政策调整光伏发电补贴力度、推动光伏发电平价上网,促进行业内企业通过持续不断的技术革新来降低光伏组件成本,以实现光伏行业持续健康发展,同时导致下游光伏组件厂商对各类主材及辅材的采购价格不断下调,最终导致公司光伏接线盒产品平均售价呈逐年降低趋势。

界面新闻记者注意到,即使光伏接线盒的单位销售价格逐年下降,但是并未过多影响其毛利润。报告期内,光伏接线盒的毛利率分别为21.03%、24.77%和24.69%。

图片来源:招股书

图片来源:招股书据招股书披露,报告期内,光伏接线盒毛利率保持整体上升的关键在于其单位成本整体下降。具体来看,2019年较2018年单位成本变动率远高于单位价格变动率,导致同期毛利率大幅上涨;而2020较2019年单位成本变动率微低于单位价格变动率,由此导致同期毛利率出现小幅下滑。

关于报告期内光伏接线盒的单位成本为何出现整体下滑,快可电子给出的解释称主要系光伏接线盒产品单位成本受原材料价格波动、产品结构变化、生产工艺及流程改进的影响降幅较大所致。

招股书显示,公司生产经营所需的主要原材料为塑料粒子、铜材、电子元器件等。报告期内,公司直接材料成本占当期主营业务成本的比例分别为82.47%、80.74%和83.00%,因此单位成本受原材料采购价格影响较大。

以2019年为例,由于铜材和塑料粒子价格回落,以及公司通过研发大批量导入热流道模具生产工艺、提高组装自动化程度等措施,降低了产品生产成本,因此 2019年光伏接线盒单位成本较2018年下降较多。

而进入2020年以来,全球大宗商品价格持续上涨,公司主要原材料铜材、塑料粒子及二极管的采购价格均出现不同程度的上涨。

但事实上,为应对原材料价格的上涨,快可电子采取相应措施对冲,因此基本稳定了光伏接线盒的单位成本。

一方面公司的光伏接线盒市场产品逐步由单体式接线盒向分体式接线盒转变,分体式接线盒相对单体式接线盒体积更小、材料用量更少,2020年公司分体式接线盒销售量占接线盒销售总量的比例由2019年的26.46%大幅提升至64.85%,拉低了产品平均材料用量。

另一方面,由于公司2020年光伏接线盒产量大幅增长,公司通过调整产能结构、提高生产自动化水平及产能利用率,接线盒产品单位成本中的人工和制造费用均有所降低。

换句话说,如果未来原材料价格持续上升,而快可电子未能及时采取有效措施应对,那么公司将面临单位成本上涨而引发的盈利水平下降的风险。

此外,界面新闻记者查阅同行业可比公司通灵股份的招股书发现,报告期内,通灵股份接线盒产品单位售价分别为18.04元/套、17.52元/套和18.09元/套,单位成本分别为13.84元/套、13.33元/套、13.95元/套,毛利率分别为23.28%、23.91%和22.87%。

大客户依赖加强

招股书显示,本次IPO中快可电子拟募资1.32亿元用于光伏组件智能保护及连接系统扩产项目,建设期为24个月。项目建成后,在原有产能基础上,公司通用光伏接线盒将新增产能1100万套/年,连接器将新增产能900万对/年。

图片来源:招股书

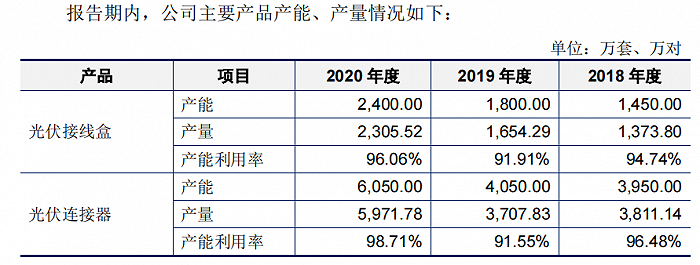

图片来源:招股书产能利用率方面,通过对比2020年公司现有产能,本次募投项目中光伏接线盒拟扩充近一半的产能,光伏连接器拟扩充近1/6的产能,而报告期内两者现有产能利用率均在90%以上,产能基本处于饱和状态。

图片来源:招股书

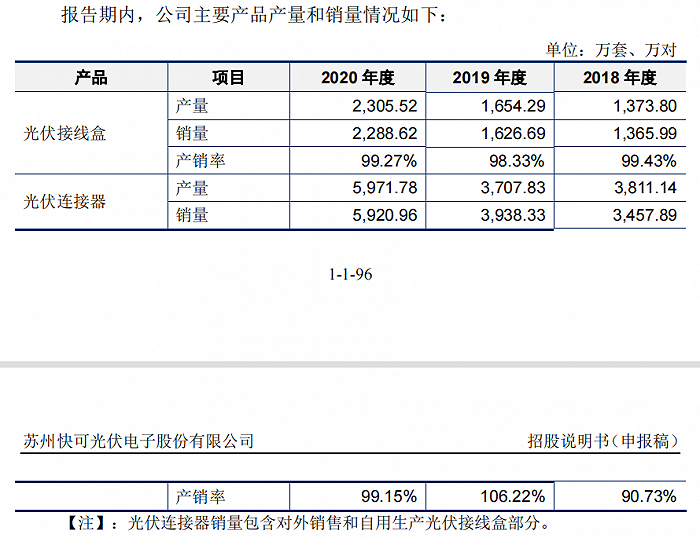

图片来源:招股书产销率方面,报告期内,公司光伏接线盒的产销率均在98%以上,保持较高水平,光伏连接器除2018年较低以外,其余两年也表现不菲。

界面新闻记者注意到,报告期内,快可电子的第一、二大客户皆为晶澳太阳能(002459.SZ)、天合光能(688599.SH),销售内容为接线盒、连接器,公司对于晶澳太阳能的销售额分别为5215.56万元、8504.22万元和1.51亿元,两年累计增幅达到190%,对于天合光能的销售额分别为4481.92万元、6747.59万元和1.29亿元,两年累计增幅达187%,两者合计占销售总额的比重从2018年的31.77%增长到2020年的55.59%。

如果按照2020年的产能利用率、产销率及产品销售价格来看,快可电子新增的1100万套光伏接线盒预估销售额为1.83亿元,新增的900万对光伏连接器预估销售额为0.22亿元,以报告期内公司对晶澳太阳能、天合光能的销售增速来看,整体的产能消化基本没有问题,但这也侧面反映出公司对大客户的业绩依赖性。

报告期内,快可电子前五大客户的销售收入占销售总收入比例分别为61.50%、61.62%和67.05%,客户集中度较高。

随着行业技术进步的加快和市场竞争的加剧,光伏行业“马太效应”明显,市场格局持续分化,同时随着光伏产业的快速发展和全球化程度不断加深,品牌影响力对于企业的重要性不断提升,行业市场的竞争日益激烈。

根据中国光伏行业协会(CPIA) 统计多晶硅领域,排名前五的企业产量约为23.7 万吨,约占全国总产量的69.3%, 同比增长9个百分点。组件端,排名前五的企业产量约为42.2GW,约占全国总产量的42.8%,同比增长4.4个百分点。

据通灵股份的招股书披露,2018年-2020年,通灵股份的光伏接线盒产能分别为4200万套、4400万套和4400万套,产能利用率分别达到92.44%、99.11%和95.01%,而在IPO光伏接线盒技改扩建项目中,通灵股份计划募投4.32亿元新增年产4500万套芯片浇注模块接线盒产能。

通过与通灵股份的光伏接线盒产能、新增产能对比,不难发现快可电子的光伏接线盒产品竞争力相对较弱,市场占有率相对较低,但好在公司有光伏连接器作为第二盈利点。

研发费用方面,报告期内,公司研发费用投入分别为1586.11万元、2278.74万元和2573.58万元,核心技术产品占公司营业收入的比例98.51% 、97.52%和97.98%,皆保持在较高水平,研发成果转化表现良好,目前公司及子公司拥有已授权专利89项。

此外,快可电子还拟募资9000万元用于补充营运资金,公司表示以2020年为基期,按照15%作为未来三年的营业收入增长率,采用销售百分比法对预期流动资金缺口的测算,预估2021年至2023年公司流动资金缺口为1.34亿元。