作者/DorAemon

昨日,叮咚买菜提交了更新版上市申请文件,将其IPO发行价区间设定在每股美国存托股票23.5美元至25.5美元之间。以发行价格区间上限计算,叮咚买菜本次IPO最多募资规模为4.1亿美元。

6月9日,叮咚买菜向美国证券交易委员会递交招股书,计划以“DDL”为股票代码在纽交所挂牌上。

2018年10月,叮咚买菜才刚完成VIE架构,以至于招股书仅披露2019年和2020年两个有效会计年度。

这300余页招股书中,暴露出叮咚买菜连年亏损、客单价低,甚至用户越多亏损越严重等问题。

那么,为什么叮咚买菜急于上市?上市对叮咚买菜又意味着什么?

GMV、前置仓成仅有的亮点

首先,叮咚买菜招股书中披露,公司GMV从2018年的7.41亿元人民币增长至2020年的130.3亿元人民币;2021年第一季度,公司GMV达到43.04亿元人民币;

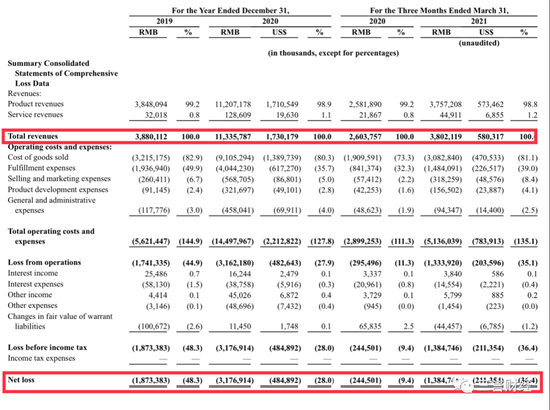

第二,叮咚买菜总营收从2019年的38.8亿元人民币增长至2020年的113.4亿元人民币;2021年第一季度,总营收为38.02亿元人民币。

第三,2021年第一季度,叮咚买菜总订单量达到6970万单。

第四,前置仓模式是叮咚买菜采用的主营模式,能够确保订单于30分钟内送达客户。截止至2021年3月31日,叮咚买菜已经建立了超过950个前置仓,覆盖了全国29个城市。

总结一下,根据招股书披露的信息,叮咚买菜是中国头部即时电商,基于GMV计算,叮咚买菜的市场占有率达到10%。

运营模式上,叮咚买菜采用单一的前置仓模式,能够实现订单30分钟内送达客户。

这带来的业绩表现体现在自2019年起,叮咚买菜总营收逐年增长。

叮咚买菜正在试图讲一个美好的故事,但是可惜,理想总是美好的,但现实往往更残酷。

连年亏损,盈利无望

伴随着叮咚买菜营收逐年增长的,是其亏损程度也在持续加深。

2019年,叮咚买菜净亏损18.7亿元人民币;2020年,净亏损增长至31.77亿元人民币;而到了今年第一季度,净亏损也达到13.85亿元人民币;2020年第一季度同期净亏损2.4亿元人民币。

如果从每季度数据看,叮咚买菜亏损量也是逐季走高:从2019年第一季度净亏损2.7亿元一直到2021年第一季度净亏损13.8亿元。除了2020年第一季度净亏损稍有下降外,这两年叮咚买菜财务数据暴露出不少问题。

叮咚买菜问题出在哪?

问题一:扩张与成本的矛盾

扩张,这是一个在互联网圈中人们耳朵都能磨出老茧的概念。几乎每一家互联网大佬都或多或少采取过的手段。

扩张虽然能够换取更大的市场和资源,但首先要面临的问题就是高昂的成本支出。

招股书中,叮咚买菜透露公司仍然计划持续在全国更多地区推广其前置仓模式。同时,招股书中也坦诚短期内,公司的扩张会对成本和支出造成影响,需要资本投资支持。

持续的扩张是叮咚买菜持续亏损的原因之一,但更严重的问题还出在其业务模式上。

问题二:业务模式单一

叮咚买菜在招股书中称,公司采用的唯一业务模式是“前置仓”模式,并且在未来发展中,仍然采用这种模式在全国范围内拓展业务。

一招鲜,能吃遍天吗?

2019年起,“下沉市场”概念兴起,各路资本都近乎疯狂的涌入这块新兴市场。值得注意的是,任何行业面对不同市场,都会采取多样性并且有针对性的“打法”拓展市场。从没有一家企业能够仅依靠单一模式能够在所有环境下成功。

社区零售行业亦是如此。

社区零售相比其他行业,具有多元化、碎片化、多业态以及多模式并存的特征。在不同层级城市,需要采取不同的业态满足不同消费者的需求。

但是叮咚买菜似乎对此并不担心,仍然采取直接在下沉市场开设前置仓的模式运营。这种模式在一线以及高线城市得以有效运作,是基于高线城市良好的基础设施而实现;

但在以低线城市为主的下沉市场,在基础设施相对不完善的地区布局前置仓,而且要做到大规模拓展,就意味着要付出更多额外运营成本。

所以,用单一模式扩张市场,能够换来一定的用户增长,但这只能靠持续不断烧钱维持。

问题三:不烧钱不行

招股书中的现金流相关数据进一步证实了叮咚买菜正在大量烧钱。

2019年,叮咚买菜的经营性现金流是-9.64亿元,到了2020年,这项指标进一步增长至-20.56亿元。

只有在2020年第一季度时,叮咚买菜的经营性现金流是正1566万元;但2021年第一季度,这项指标再次下跌至-1.55亿元。

这说明叮当买菜一直以来都是靠烧钱换增长,而且伴随着公司扩张成本持续增加,要烧的钱只会更多。

问题四:用户量救不了叮咚买菜

上面几个问题已经足以让叮咚买菜“头大”,但是公司面临的更严峻的危机可能是用户量越大,其亏损就越严重。

招股书中,叮咚买菜披露了2019年至今年一季度以来的客单价情况。

2019年,叮咚买菜客单价是41元;2020年客单价为57元。

整体上看,2019年和2020年两年来叮咚买菜平均客单价为56元。

而且叮咚买菜的获客成本也很高,三言财经测试发现,新用户注册就可以领到总价值为108元的多种优惠券。再加上其以地推为主,获客成本已经超过100元。

而这样获取来的客户,对价格更为敏感,甚至与传统菜市场用户群体形成冲突,而要下沉到低线市场的叮咚买菜,则直接为自己找了个更大的对手。

另据锌财经报道,叮咚买菜还有针对某块社区或者街道的定向拉新。若定向成本50元,并且将领券后不再消费的无效用户的拉新成本归入有效拉新成本,按照三分之一用户留存率计算,实际拉新成本高达166元。

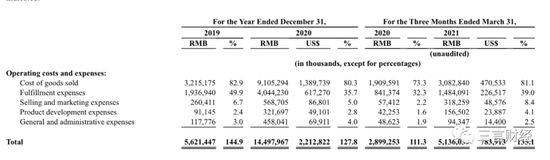

叮咚买菜在招股书中披露,公司主要成本和支出来自商品销售支出和履约费用。

2019年,商品销售支出占总收入82.9%,履约费用占总收入49.9%;2020年,商品销售支出占总收入80.3%,履约费用占总收入35.7%。

2021年第一季度,商品销售支出占总收入81.1%,履约费用占总收入39.0%;2020年第一季度同期,两项指标分别占总收入73.3%和32.3%。

履约费用是电商领域的一个重要指标,简而言之,是指从用户下单到商品配送再到售后服务全流程中产生的费用成本。

2019年至今,叮咚买菜的履约费用常年处于高位,这说明叮咚买菜的即时社区零售业务,最后一公里履约成本过高。

在招股书中,叮咚买菜解释履约费用高昂主要来自其第三方骑手以及配送成本和全国各地前置站以及叮咚买菜搭建的服务中心等设施带来的各项运营成本。此外,叮咚买菜还表示,短期内履约费用仍然会伴随着公司业务扩张而持续增长;但从长远角度,随着公司进一步优化运营效率,履约费用将会下降。

两年间平均客单价仅56元,获客成本超百元,履约费用占比居高,所以叮咚买菜每为一个用户提供服务,就更加亏损一步。

疫情没能拯救叮咚买菜,盈利或遥遥无期,上市可能仅为续命

2020年新冠疫情在客观上对叮咚买菜呈现了助力作用,也在一定程度上成为其疯狂扩张的原因之一。

这点在招股书中也有体现,例如叮咚买菜各项财务数据在2020年第一季度都有所好转:

亏损有所下降,经营性现金流转正,履约费用降低等。

然而, 这也仅仅是昙花一现,随着我国疫情情况好转,市场恢复正常,叮咚买菜的各项数据在2021年第一季度再次急转直下。

2018年至2021年三年间,叮咚买菜完成十轮融资,融资金额超过10亿美元。

钱,是叮咚买菜目前最急迫的需求。不断烧钱靠单一模式扩张获客,获客成本、履约费用居高不下,导致每增加一个客户就得多亏损一笔钱,最终只能继续烧钱。

叮咚买菜已经进入了这种“不烧钱不行”的死循环,所以即使过去几年完成多轮融资,也没法解决其核心问题。

资本不会对一个不能盈利的产品保持耐心,所以上市成为叮咚买菜当下必须实现的目标。但就招股书披露的公司运营情况,盈利那一天可能还遥遥无期。