原标题:换个角度聊聊招股书:滴滴没有秘密

图源:图虫

图源:图虫编者按:本文来自熊出墨请注意,作者熊出墨请注意,创业邦经授权转载。

这几天最引人关注的消息,莫过于滴滴上市。

6月11日,滴滴正式向SEC递交了IPO招股书。这意味着,近9年时间以来,人们第一次有了近距离观察这家共享出行巨头的机会。由此,其招股书被业界拿着放大镜翻来覆去解读了N遍。

那么问题来了,相关内容已经满天飞的情况下,如何换个新角度看滴滴?

熊出墨决定从最简单的数据出发,以还原滴滴真实本色为止,尝试为大家带来一些增量信息。

文:彬彬(熊出墨请注意)

质地决定一切

先来看招股书里最为显性的一点信息:滴滴不赚钱。

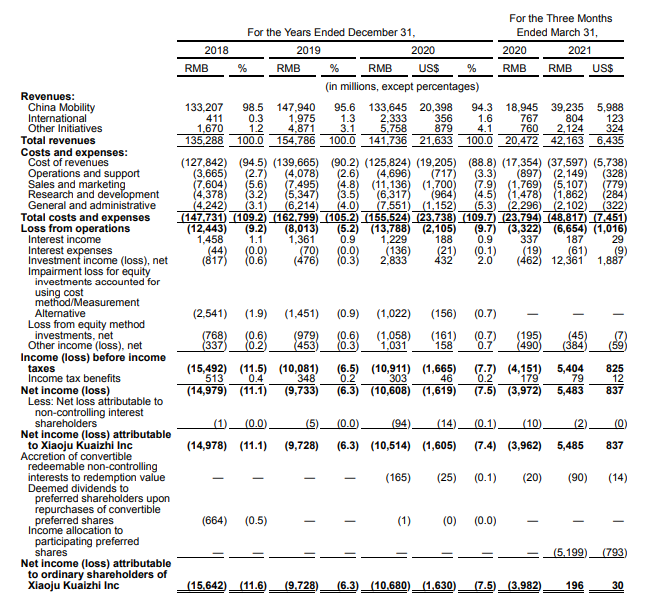

2018年、2019年和2020年,滴滴的营收分别为1353亿元、1548亿元和1417亿元;在截至2021年3月31日的三个月,公司营收为422亿元人民币。营收高达千亿,但滴滴并未实现盈利,过去三年净亏损分别为 150 亿元人民币、97 亿元人民币和 106 亿元人民币。

这组数据是否代表着盈利能力不达预期?非也。相较于账面上的亏损,对滴滴盈利能力的判断实际上应该聚焦于底层的质地。

梳理滴滴的9年创业历程可以看到,其基本盘一直保持着稳健地增长。

2012年,初创期的滴滴一面市就遇到一道难题,即司乘两端都没有使用打车软件的意愿。天公作美,那年冬天的第一场雪帮助网约车行业完成了冷启动期的市场教育,滴滴迅速打开市场。

随之而来的,还有日趋激烈的竞争。“滴滴是一家非常没有安全感的公司,出生在血海狼窝,生下来就面临激烈的竞争”,如创始人程维所讲,残酷的商战中不是你死就是我亡。

网约车市场第一次大战在2013年打响,主要集中在滴滴和快的之间的较劲。一年多以后,实力更强的滴滴完成了对快的收购。但没能消停没多久,滴滴又迎来了新的对手——优步中国。

第二轮烧钱大战开启。优步中国半年烧掉15亿美金、滴滴上线10亿人民币“免费坐快车”......步步紧逼,战况较上一波更为胶着。后来的结局大家都看到,胜利属于滴滴,其于2016年8月完成了对优步中国的并购。

至此,网约车市场的战事告一段落。但对于滴滴而言,真正挑战其实才刚刚开始。

从2017年开始,滴滴的敌人从外部转移到内部。修炼内功成为主旋律,加强主线的同时拓宽边界,精进业务的同时提升抗风险能力。尤其是2018年行业安全事件爆发、2020年疫情突然来袭,滴滴承受了史无前例的压力。

总之,从兴起至今,网约车乃至整个共享出行市场就是这样一个波谲云诡、风险无时无处不在的市场。滴滴,属于一路打仗打过来的企业。而每打赢一场仗,公司的基本盘都得到一次加固。

招股书显示,在截至2021年3月31日的12个月里,滴滴全球年活跃用户为4.93亿,全球年活跃司机1500万。2021年第一季度,滴滴中国出行业务拥有1.56亿月活用户,日均交易量为2500万次。

值得注意的是,账面上来看滴滴的盈利能力也已经初步显露。中国出行业务2019年实现调整的息税前利润38.4亿元人民币,2020年39.6亿元人民币,2021年一季度36.2亿元人民币。此外,2020年中国网约车业务息税摊销前利润率为3.1%。

综上,在路面资源没有增加的前提下,滴滴通过技术+互联网的方式来满足出行刚需,使得基本盘实现了稳健的增长,这是滴滴立足和值得看好的根基。

生态与模式

质地打底之外,藏在招股书数据之下的其他一些信息,也可以作为判断滴滴未来价值的关键指标。

比如,从业务布局向后延伸,我们可以看到滴滴是一家生态型公司,对应的想象空间要高过市面其他较为常见的类型。再如,包括程维、柳青在内的管理层拥有超过50%的投票权,标志着创始团队有绝对能力把握公司日后的走向。

逐一来看。

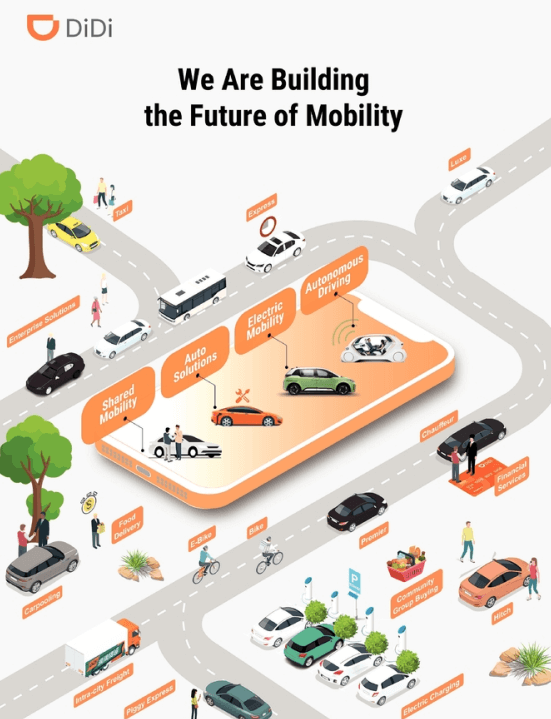

其一,滴滴的细分业务众多,招股书内将之分为三大块:中国出行业务、国际业务和其他业务。中国出行业务包括网约车、出租车、代驾与顺风车等;国际业务包括出行与外卖服务;其他业务则包含共享单车和电单车、车服、货运、自动驾驶和金融服务等业务。

众所周知,互联网行业会把公司按照产品型、平台型和生态型的标准进行评判,一般而言,三者分别对应十亿、百亿、千亿不同等级的估值。作为最高级别的生态型,简单理解就是依托生态系统打通入口、产品、服务、场景等多重要素,构建生态闭环。

滴滴的业务布局就已经解释了为什么说滴滴是一家生态型公司。特别是其他业务板块,滴滴围绕共享出行布局了诸多基础设施,这是有别于产品型、平台型的突出特征。

以车服为例,滴滴在2018年就提出了全球一站式出行平台、共享新能源汽车运营商、城市智能交通解决方案提供者三大战略,涵盖了租赁、能源等业务的小桔车服就是支撑战略落地必不可少的一块拼图。而小桔车服业务开展过程中搭建的基础设施,则成了滴滴出行生态的底座。比如小桔能源目前已经建设了上万所场站,服务超过10万位电动车车主。

生态效益远远高于单项业务能够产生的收益,正是基于以上原因,滴滴才会在其他业务营收贡献较低的情况下依然坚持对其进行大手笔的投入。

其二,在经历了多轮融资的稀释之后,滴滴管理层依然能够牢牢掌握住企业发展的核心话语权,而且不是通过业界常见的AB股模式,这是滴滴创始团队在商业和理想之间的平衡的艺术,也为行业提供了新的模式范本。

根据招股书,创始人程维持有滴滴7%的股权,15.4%的投票权;联合创始人、总裁柳青持股1.7%,投票权6.7%。二人合计拥有超过48%的投票权,包括二人在内的滴滴管理层拥有超过50%的投票权。股东软银委派的董事会成员Kentaro Matsui将在滴滴上市时辞任董事,这意味着软银将退出滴滴董事会。

可见,滴滴的股权分散,但投票权集中。对于陆陆续续进行了23轮融资的滴滴而言,结构上的平衡来之不易。参考业内其他企业,京东、小米、拼多多等多家互联网公司都采用了AB股即同股不同权的模式以争取话语权,融资轮数更多的滴滴未采用这种模式,却争取到了同等的自由度。随着日后信息的进一步披露,滴滴模式必然会成为资本市场和企业争相研究的新范本。

综上,生态型公司预定了滴滴广阔的想象空间,股权结构透露出滴滴发展的高度自主,这些都是滴滴登陆资本市场并获取高估值的底气所在。

据外媒报道,滴滴目前估值约为700亿美元,而业界普遍认知中滴滴必将达成千亿估值的“小目标”。对比如今市值正逼近千亿美元的 Uber,今年一季度的Uber月活大约是9800万,目前滴滴的用户数大约是 Uber 的1.6倍。

全球化的潜在看点

招股书里有两组反差非常显眼的数据,中国出行业务和国际业务。

2018年、2019年、2020年,滴滴中国出行业务营收分别为1332亿元、1479亿元、1336亿元。同期国际业务营收分别为4.11亿元、19.75亿元、23.33亿元。

差距之悬殊,不言自明。辩证地看待此番对比,至少可以得到两条信息:第一,滴滴国内的业务属实强大,国际则相当于起步阶段。第二,如果国内业务的强者优势复制到国际市场,滴滴的第二曲线就稳了。

那么,实操起来是否具备可行性?

首先,市场空间肯定是存在的。

去年3月份,滴滴提出了“0188”规划,即3年内实现全球每天服务1亿单;国内全出行渗透率8%;全球服务用户月活超8亿。根据招股书披露,过去一年滴滴全球业务的平均日交易量为 4100 万单,尚未达到目标一半,渗透率和月活也与目标之间存在不小差距。

差距的填补,很大程度上就是要依靠国际业务。招股书显示,滴滴目前国际业务已进入阿根廷、澳大利亚、巴拿马、巴西、秘鲁等14个海外国家,覆盖4000多个城市。而根据滴滴在招股书中的测算,2020年全球出行市场规模为6.7万亿美元(约合人民币42.8万亿元),滴滴的千亿营收尚不足大盘的1/300。显然,广阔市场仍有待开垦。

其次,滴滴在国际化竞争中具备战略优势。

进军海外市场,滴滴绕不开老朋友Uber。中国市场交手之后,二者未来在全球市场将迎来更多的摩擦。若狭路相逢,谁技高一筹?

已有的案例中可以作为预判的依据。以Uber最大的海外市场拉美为例,财报数据显示,2020年第三季度,Uber在拉美地区的收入同比减少了40%。究其原因,除了疫情影响,最大的变量就在于滴滴的入侵。

2018年,滴滴收购了巴西最大的共享出行公司99的控股权。三年时间,滴滴借助99对本地市场的了解持续渗透。柳青在某论坛上透露,滴滴在主要拉美地区的份额已经接近50%。相似的剧情在其他市场也在上演,甚至在墨西哥等市场滴滴还一度反超 Uber。

新加坡的Grab、印度的Ola、美国的Lyft、爱沙尼亚的Taxify等等,滴滴正通过与投资对象、合作伙伴的本土化运营,加速国际业务的拓展。

最后,滴滴已经建成的生态为国际业务提供了坚强后盾。

跨国出击从来都不是一件容易事,滴滴在中国市场的成功为出海打下了扎实的地基,使得海外团队可以把精力集中做好业务之上,生态内技术支持、资金支持、产业链支持等等能力都可以为之调用,国际业务也由此与中国业务形成了亲密协同。

比如资金支持方面,招股书显示,截至一季度末,滴滴持有的现金、现金等价物和短期投资为72亿美元。折合人民币,超460亿的储备,就是滴滴开辟新战场的充足粮草。而上市之后,滴滴计划拿出募集资金的30%投入到国际业务板块,又将有一股强劲动力注入。

再如运营经验和解决方案的沉淀,在拓展过程中也是普遍适用的。拉丁美洲非常重视安全问题,俄罗斯用户希望出行更实惠,南非司机希望从平台获取尊重和更高收入。摸清各个市场的痛点之后,滴滴把在中国市场的成功经验加以针对性地应用,出海将因此而事半功倍。

因此,国际业务必然继续加速扩张,成为滴滴未来很长一段时间里的主要看点之一。届时,滴滴的体量和估值相较现状可能也会再上一个台阶。

滴滴没有秘密

说了那么多,不到9年成长为庞然大物的滴滴听上去好像玄之又玄,可实际上滴滴从来都没有什么增长秘密。非说有的话,那就是多年未变,一直在做难且正确的事。

2012年的那个冬夜,在大雪中打不到车的程维心底起了一个计划。一切始于此,也终于此。“那一年,我们的滴滴出行APP上线了,目标很简单——就是为了减轻大家打车时的痛苦”。

前文关于网约车市场发展历程的回顾,穿插了滴滴的成长,从中可以看到:滴滴变了,业务变得越来越多,体量变得越来越大。但与此同时,滴滴的坚持又一直没有动摇。即围绕移动出行为用户创造价值,并以此让生活更美好。翻译成招股书里的话,就是“Make Life Better by Transforming Mobilit”。

变,为后续能够释放的长期价值埋下种子。例如在滴滴面向共享化、智能化、电动化趋势而刷新的业务布局中,共享出行、自动驾驶、能源服务等都是被寄予厚望,公认潜力无限的市场。

不变,则是滴滴奉行长期主义的实践。过去如此,今后依旧。“20年后共享出行普及率将从目前的2%提高到24%”,程维在《创始人的信》中写道,滴滴“将为司机、乘客和其他利益相关者创造一个更大的、更有价值的生态系统。”

所以,回到本文所讲,稳健增长的基本盘、围绕出行建起的生态、加速扩张的全球化等等,这些隐藏在招股书数据之下的关键信息,并非滴滴的秘密,而是坚持长期主义的表征。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系[email protected]。