原标题:大客户犯罪停业,浩通科技资金链趋紧,靠举债“补血”惹人忧

不久之前,徐州浩通新材料科技股份有限公司(以下简称“浩通科技”)在创业板成功过会。该公司的主营业务与贵金属回收、销售有关,从上下游情况来看,其客户和供应商都非常集中,存在一定风险,实际上,其业绩已经因为大客户和供应商暂停经营受到了影响。资金方面,浩通科技规模有限,资金趋紧,而其经营“造血”能力并不稳定,常常需要依靠借款维持运营,这无疑也增添了企业的财务负担。

资金链紧张,靠上市募资“补血”

据招股书显示,浩通科技主营业务为贵金属回收及相关产品的研发、生产、销售和服务,具体分为贵金属回收、贵金属为主的新材料、贸易三个业务板块。报告期内(2017年至2020年上半年),其营业收入分别为3.51亿元、5.44亿元、6.50亿元和4.37亿元,2018年和2019年分别增长了55.06%和19.61%;其净利润分别为3198.75万元、4884.84万元、6760.09万元和4698.54万元,2018年和2019年分别增长了52.71%和38.39%。

从上述数据来看,尽管其营收和净利润表现不俗,但实际上,优异业绩表现的背后其账上资金状况却令人担忧,截至报告期末,其仅有4133.44万元,而近几年中,其都是靠着借钱来维系经营。例如2018年末和2019年末,浩通科技账面上的货币资金分别仅有2154.01万元和4568.97万元,而同期,公司短期借款却分别有8000万元和9513.66万元,远远超过了其账户资金规模,这给其经营带来了不小的负担。

浩通科技之所以大幅借款,与其极不稳定的“造血”能力有着莫大的关系,报告期内其经营活动产生的现金流量净额分别为6747.22万元、-1.09亿元、250.29万元和1.3亿元,表现极不稳定。

浩通科技自身“造血”能力不稳定,而主营业务采购又需要其支出大量资金,因为其需要从含贵金属废催化剂等二次资源中回收铂、钯、铑、银等贵金属及其他有经济效益的产品,这些贵金属价格都是极高的。浩通科技的供应商多为石化、精细化工等行业的产废企业,一般都要求先款后货,所以浩通科技不得不大肆借款支付货款。

上述因素之下,浩通科技资金链相当紧张,本次上市,其拟募资6.54亿元,分别用于新建贵金属二次资源综合利用项目、年产10吨贵金属新材料建设项目、研发中心建设项目、工厂智能化改造建设项目和补充流动资金。其中,用于补充流动资金的投资金额最大,拟使用募集资金为3亿元,占全部募集资金的45.87%,其对资金的渴求由此可见一斑。

存在对大客户和供应商的依赖,经营风险不小

那么该公司的销售情况又如何呢?报告期内,浩通科技前五大客户销售明显过于集中。

据招股书显示,2017年至2020年1-6月,浩通科技对前五大客户的销售金额分别为2.35亿元、3.92亿元、3.93亿元和2.95亿元,分别占当期营收的66.93%、72.08%、60.51%和67.53%。对此,浩通科技表示,这是由于公司的主要客户为石化与精细化工行业企业和贵金属贸易商、其他贵金属应用行业企业,而这两大行业集中度较高所导致。既然浩通科技认为是行业原因所致,那么我们来看看其同行业公司的情况如何?

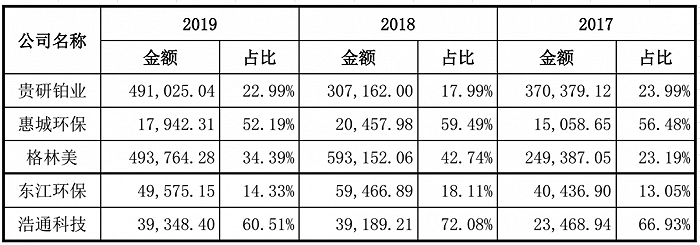

在招股书中,浩通科技一共列举了4家公司作为同行业对比。2017年至2019年,贵研铂业前五大客户销售占比分别为23.99%、17.99%和22.99%;惠城环保前五大客户销售占比分别为56.48%、59.49%和52.19%;格林美前五大客户的销售占比分别为23.19%、42.74%和34.39%;东江环保前五大客户销售占比分别为13.05%、18.11%和14.33%。显然,同行业内公司的前五大客户销售占比均低于浩通科技,对此,不知浩通科技又该如何解释。

图1:同行业公司前五名客户销售额占销售总额的比例情况(单位:万元)

图1:同行业公司前五名客户销售额占销售总额的比例情况(单位:万元)众所周知,对大客户的依赖,一方面会削弱企业交易过程中的话语权,另一方面,也会给企业未来发展带来一系列隐患。一旦某一阶段公司产品不能满足大客户的需求,或者大客户对其销售货物需求减少,则会直接对企业业绩及发展产生不利影响,实际上,浩通科技已经因之受到了影响,对此我们下文会有分析。

除了下游客户较为集中之外,浩通科技对供应商也存在一定的依赖情况。报告期内,其向前五大供应商采购金额分别为2.66亿元、5.06亿元、3.80亿元和2.64亿元,分别占当期采购总额的80.85%、83.34%、66.21%和78.47%。过度依赖供应商,不排除未来存在供应商提价或供应商因自身原因导致产品无法按时交付从而影响其正常运营的风险。

在招股书中,浩通科技表示,为了满足及时交付、应急生产等需求,公司常备一定量贵金属用作周转库存。2017年至2019年,浩通科技账面存货余额分别为7055.26万元、2亿元和2.26亿元,尤其2018年其存货增幅为184.62%,而同期其营业收入仅增长了55.06%,其存货的大幅增加显得尤为“扎眼”。由于浩通科技是先囤货再销售的运营模式,且其在采购过程往往需要投入大量资金,如果后续没有及时销售出去,或未来贵金属出现大幅贬值,出现存货跌价,均可能导致公司业绩恶化。

重要客户因犯罪停业,公司业绩增速大幅下滑

前文我们也提到过,浩通科技已经受到了客户依赖带来的不利影响,而这家客户便是南京东锐铂业有限公司(以下简称“南京东锐”)。

南京东锐同时扮演的浩通科技客户和供应商两个角色,据招股书显示,2018年和2019年,浩通科技向南京东锐的销售收入分别为2728.33万元和1.02亿元,分别占当期营业收入的5.02%和15.74%;2017年至2019年,浩通科技向南京东锐的采购金额分别为1.08亿元、2.19亿元和5193.04万元,分别占当期采购的32.71%、36.03%和9.06%。

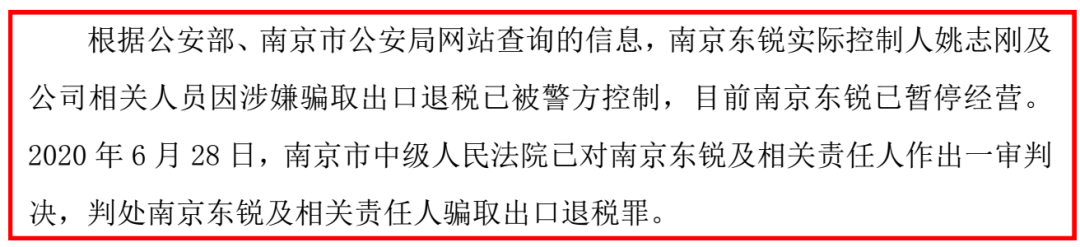

上述期间,浩通科技主要向南京东锐销售银产品,向其采购铂产品,且2019年浩通科技向其销售金额大幅度增加。然而,2019年5月,南京东锐因涉嫌骗取出口退税被立案调查,自此该公司便处于暂停经营状态,浩通科技也停止了和该公司的合作。2020年6月28日,南京市中级人民法院已对南京东锐及相关责任人作出一审判决,判处南京东锐及相关责任人骗取出口退税罪。

图2:南京东锐被立案调查的具体情况、原因及进展

尽管浩通科技在招股书中表示,国内银、铂的市场交易方众多,可替代性较强,终止与南京东锐的交易不会对公司业务带来较大影响,不会对公司的持续经营能力产生重大不利影响。但2019年浩通科技的营收增速相较于2018年仍下降了35.45个百分点,其净利润增速相较于2018年下降了14.32个百分点。这意味着,其可能已经尝到了大客户依赖的苦果,而并非如公司所说,不会带来较大影响,未来,如何改变这一局面恐怕也是公司管理层需要着重考虑的问题之一。

(文中提及个股仅为举例分析,不做买卖建议。)