原标题:TCL大赚,李东生能否躲得过周期“劫”?

图片来源:图虫创意

图片来源:图虫创意文|节点财经 A股君

“沉舟侧畔千帆过,病树前头万木春”。枯萎了好几年的面板行业,也终于迎来了难得的机遇期和窗口期。

去年下半年以来,由于上游原材料,如显示驱动IC、偏光片、玻璃等元器件供货紧张,以及新冠疫情影响下,全球“宅经济”崛起,刺激终端市场对电视、笔记本、平板、手机等电子娱乐设备的需求大幅增加,助推LCD面板价格持续上涨。

受益于上述两大因素,面板“双雄”之一的TCL科技(000100.SZ)赚的盆满钵满,据最新公布的2020年财报显示,去年TCL科技归母净利润同比大增67.6%。

但在硬币的另一面,TCL科技“盛世”背后暗藏的“危机”却在日渐迫近。透过其2020年财报及行业态势,我们来梳理个中滋味。

/01/乘面板“东风”,TCL利润大增

TCL科技创立于1982年,2018年进行重大资产重组,剥离了传统消费终端及相关配套业务,开始全面押注面板产业。目前公司以旗下子公司TCL华星光电技术有限公司(下称“TCL华星”)为核心,专注于高科技产业链中的半导体显示及材料等业务。

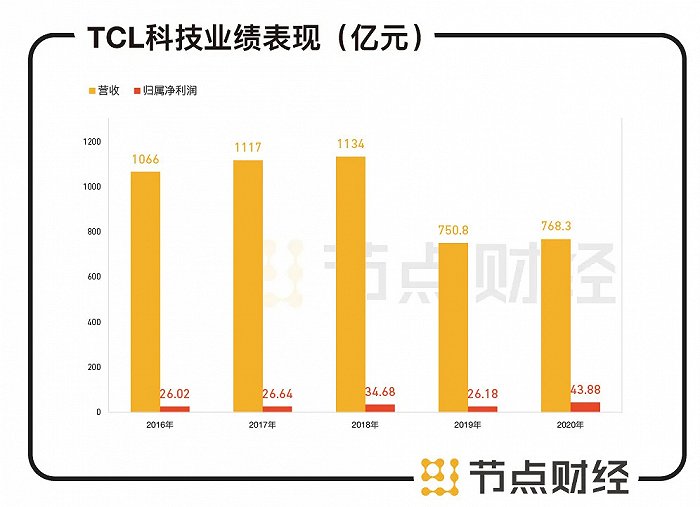

2020年,TCL科技实现营业收入768.3亿元,同比增长2.33%;对应归属于上市公司股东净利润43.88亿元,同比增长67.6%。

数据来源:TCL科技

这其中,TCL华星是TCL科技的“现金奶牛”。

报告期内,TCL华星产品销售面积2909.7万平方米,同比增长31.2%,拉动营业收入和净利润分别达到467.7亿元、24.2亿元,同比增速37.6%、151.1%。

以此计算,TCL华星贡献了TCL科技61%的营业收入及55%的净利润。

分季度来看,因面板价格一路走高,公司业绩表现逐季攀升。

2020年单四季度,TCL科技营业收入279.97 亿元,同比增长73.11%,环比提升44.21%,净利润30.03 亿元,同比增长1663.45%,环比增长202.59%,成为报告期内的“高光”。TCL华星第四季度实现净利润18.6亿元,同比改善21.9亿元。

如果用一句话总结TCL科技过去一年的表现,那就是“乘着面板涨价的东风,赚赚赚!“

不过,即便在营收大增之后,TCL科技的体量尚无法和京东方比肩,存在一定的竞争劣势。

节点财经(ID:jiedian2018)查阅两家公司的财报发现,截至2020年前三季度,京东方的营收已超过1000亿元,预计2020年全年归属净利润同比增长150%-166%至48-55亿元,而TCL科技2020年全年营收尚不足800亿元,两者在营收规模上至少差了200亿元。

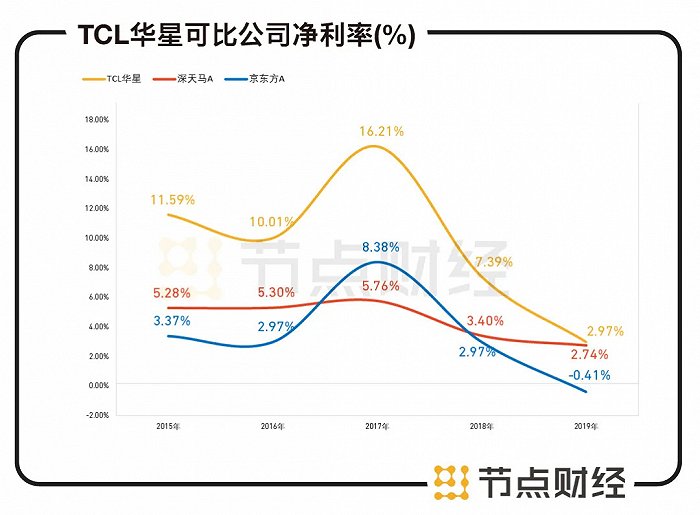

但是,TCL科技也有着突出的优势。比如净利率方面,有赖于优秀的成本控制能力,TCL华星自2012年投产后,7年来每年均实现盈利,平均净利率10.53%,远远高于京东方和深天马A。

数据来源:西部证券

体现在TCL科技身上,2020年公司销售费用、管理费用、财务费用三项费用率合计为 7.31%,相比去年同期下降了0.68%,净利润率提升2.38个百分点至6.61%。

/02/周期性行业“有喜有悲”

和猪肉、钢铁、煤炭类似,面板也属于强周期行业,价格受供需关系影响上下波动。

回溯过往,在经过多年扩张后,2017年中国大陆厂商显示面板规模超过了韩国,升至全球第一。

随着需求方回到强势地位,以及上游原材料成本降低,大尺寸LCD面板价格开始下跌,到2019年年底价格跌到了周期底部,整个行业亏损扩大。

“覆巢之下,焉有完卵”。TCL华星当年净利润9.64亿元,同比下降58.5%,净利率下探至2.97%。

2019年底开始,日韩多个厂商接连宣布退出LCD市场,全球面板产业格局迎来巨变,同时也结束了原本供大于求的局面,由此带来面板价格逐步回暖,并且高歌至今。

华泰证券研报显示,截至2021年2月下旬,主流32寸、43寸、55寸及65寸LCD电视面板价格,相较于2020年5月份,已经分别上涨了119%、81%、84%和46%。面板产业链中普遍存在催生产、催发货的情况,企业的利润也因此拾阶而上。

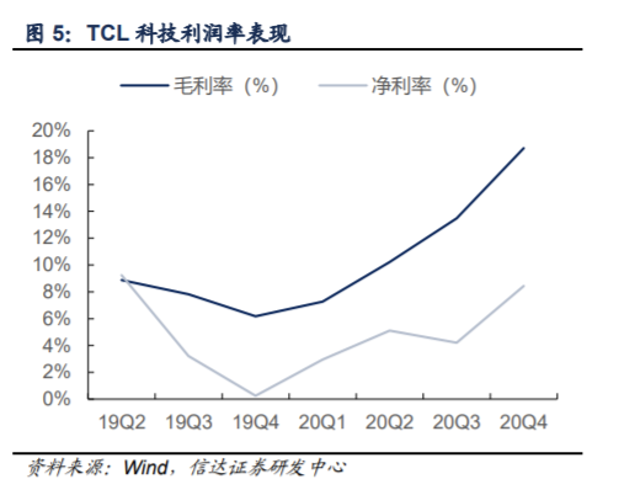

图源:信达证券研报

图源:信达证券研报周期波动落在TCL科技头上,如上图所示,我们可以看出2019年四季度,公司毛、净利率跌至阶段低点,而后缓慢上扬,进入2020年二季度开始加速,呈大幅上升趋势。

资本市场,有面板涨价这波利好“罩”着,去年TCL科技的股价表现也不俗。

节点财经统计,2020年年初至今,TCL科技股价从4.41元/股上涨到3月22日盘中最高10.38元/股,年涨幅约135%,动态市盈率超过30倍。

图源:东方财富

图源:东方财富业绩、股价一派风光,但有一个担忧一直萦绕在市场心头。面板已连涨10个月,堪称史上最长涨价周期,而周期总有结束的时候,届时面板价格回落,TCL科技如何保证业绩高增长?又拿什么支撑股价?

对于这一疑问,李东生对此定调,“保持产品技术领先”。

/03/抗周期?TCL科技布局新赛道

技术革新永不止,自古长江后浪推前浪。

属于第一代平板显示,被动发光的LCD技术也注定有被其他新技术取代的一天,目前OLED将成为未来面板显示行业的主流技术,几乎已成为业界共识。

根据IHS Markit | Technology发布的数据,2019年OLED面板全球出货量达7.34亿片,比2018年上升了近20%,预测2021年OLED显示面板市场规模收益将达到680亿美元。

另有研究机构TrendForce最新数据显示,智能手机越来越多地选择使用OLED屏,占比近40%,而三星一家独占该细分市场51.8%的份额,妥妥的是行业霸主。

面对未来的发展趋势,TCL科技也在卖力跟进。

2020年,TCL华星通过旗下“国家印刷及柔性显示创新中心”——广东聚华及战略入股JOLED,以加速印刷显示工艺的工业化生产和生态建设,预计2023年建成投产。

据节点财经了解,该项目可能包含一条8.5代印刷OLED生产线,即全球首条8.5代印刷OLED生产线。

此外,子公司华睿光电正在推进自主IP的OLED 和QLED材料开发,其红光发光辅助层(R-prime)材料和绿光主体(GH)材料已向国内面板厂商送样测试,在印刷 OLED 材料的核心专利布局30余项。

但不可忽视的是,相比甩掉LCD战线,主攻OLED,且技术、经验、资金等实力更加雄厚的三星、LG等韩企,TCL科技转身的速度有点慢,目前产线和市场仍旧集中在LCD上面,未来注定有一场“硬仗”要打。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。