原标题:业务受限于河北的汇通建设,短期偿债压力大幅加大

图片来源:视觉中国

图片来源:视觉中国实习记者 | 杜尚哲

近期,汇通建设集团股份有限公司(下称汇通建设)预披露了其IPO招股书。公司拟上市沪市主板,保荐机构及主承销商为申港证券。

汇通建设成立于2005年,注册资本3.5亿元,目前是全国149家公路工程施工总承包特级资质企业之一,也是其中仅有的10家民营企业之一。

本次公开募股,汇通建设拟公开发行股票数量不超过11,666.67万股,占发行后总股本的比例不低于10.00%,募集资金的5.4亿元资金中超八成计划用于补充运营资金,其余用于购置施工设备。

记者发现,2019年汇通建设的销售业绩增长数倍,但公司仍然面临着不小的短期偿债压力。此外,随着京津冀协同发展和雄安新区建设的推进,业务集中于河北的汇通建设在今后也面临着央企和其他地方企业的竞争。

2019年利润激增

招股书显示,汇通建设的主要业务分为工程施工、材料销售和勘察设计与试验检测三大类,其中工程施工业务是汇通建设的主要收入来源,2017-2019年其销售金额占总销售额比例均在98%左右,2020年1-6月占比为85.28%。

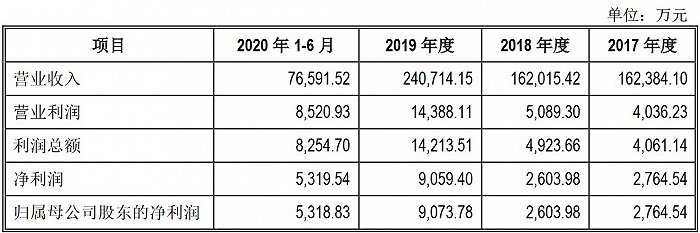

2017年-2020年上半年,汇通建设的营业收入分别为16.23亿元、16.20亿元、24.07亿元和7.65亿元,净利润分别为2,730.26万元、2,472.58万元、9,345.31万元和5,425.70万元。

图片来源:招股书

图片来源:招股书从具体客户情况看,2017年和2018年,汇通建设仅对一家客户的销售额超过了30亿元,其余销售额均在1亿元上下,净利润总和未达3000万元。

2019年汇通建设对前三大客户河北首都新机场高速公路开发有限公司、河北迁曹高速公路开发有限公司和宁夏交投工程建设管理有限公司的销售收入均超过了30亿元,受此影响,公司营业收入和净利润大幅增加,较前一年分别增长了48.57%和247.91%。

短期偿债压力大

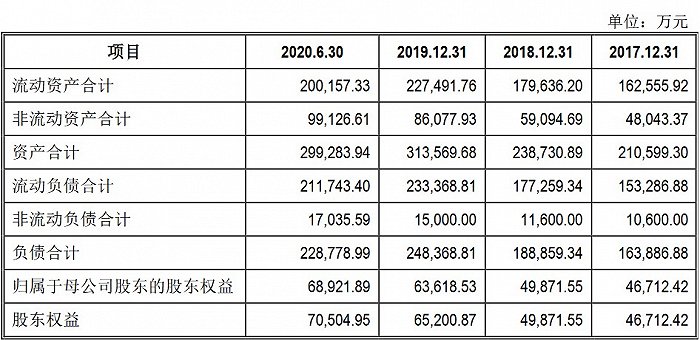

受经营模式和业务特点影响,工程施工企业普遍具有资产负债率较高的特点。但是对比同行来看,2017年-2020年上半年,汇通建设公司流动比率分别为1.06、1.01、0.97和0.95,始终低于行业平均值,速动比率分别为0.92、0.83、0.69和0.58,仅2017年2018年两年高于行业平均水平。

图片来源:招股书

图片来源:招股书从资产负债表来看,造成汇通建设流动比率低于行业均值的原因是流动负债的增速超过了流动资产的增速。报告期前三年,公司流动负债逐年增长,2019年末流动负债较2017年末增加80,081.93万元,增幅52.24%,主要系银行借款及应付账款增加所致。

对此,汇通建设的解释是公司业主方主要为地方政府或者地方政府控制的投资主体,其支付能力受地方财政收入规模、年度支付安排等多重因素影响,且业主内部付款审批程序较长,付款进度往往存在一定程度的滞后。

业务集中于河北

作为一家总部位于河北省保定市的公司,汇通建设的业务区域也主要集中在河北。招股书显示,2017年-2020年上半年,公司来源于河北省内收入占比分别为91.81%、81.69%、71.94%、81.23%。

除此之外,汇通建设在招股书中还提到,公司主要客户大多为各地政府授权投资的业主单位,业务区域集中的同时,客户集中度也较高。2017年-2020年上半年,公司对前五大客户的销售收入分别为9.76亿元、8.25亿元、14.51亿元和3.28亿元,占比达60.11%、50.88%、60.30%和42.80%。

当前国内公路、市政工程施工企业众多,除河北省内企业外,公司还面临中国建筑、中国交建等大型央企的直接竞争;随着雄安新区建设的逐步推进,大型央企、其他省份的大型建筑企业也逐步进入河北省建筑市场,汇通建设面临市场竞争或将加剧。