原标题:把去年96%的净利润给分红了!爱美客被深交所问询时,这样回答…… 来源:蓝鲸财经

上市首年,就慷慨给出“10转8派35元”高送转分红方案,爱美客被深交所下发关注函。

2月23日,爱美客回复称:大手笔分红具有合理性!

截至2月23日,爱美客报收1074元/股,涨2.14%。最新市值1290亿元。

分配预案具有合理性

爱美客的分红方案为啥引发争议?主要在于,其2020年的净利润仅4.4亿元,但是其拟向全体股东的派现就高达4.21亿元,几乎将去年96%的净利润分发了,这在A股还真找不出几家如此慷慨的。另外,其另一个争议点在于,此次分红总金额的40%将进入实控人简军和其弟弟简勇的口袋。

那么,爱美客是如何解释高送转分红方案合理性的?

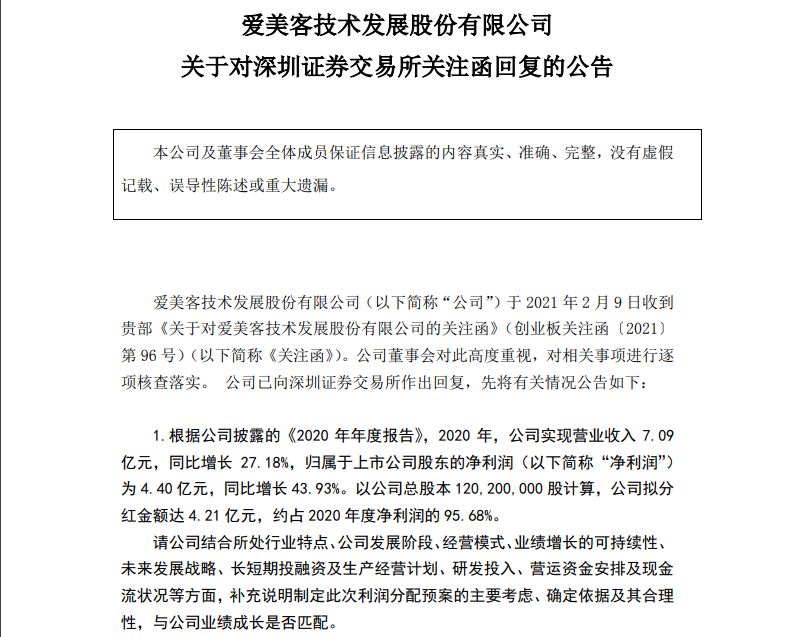

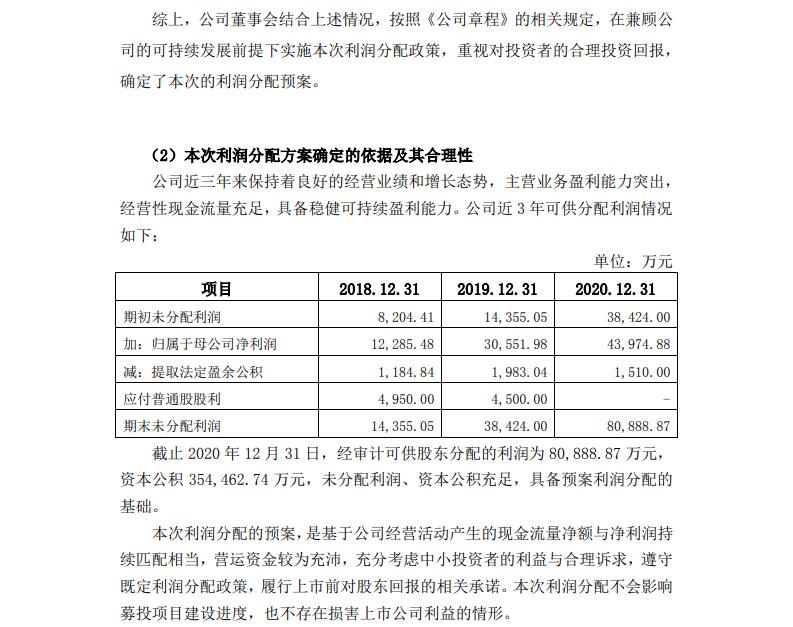

回复函中,爱美客表示,医疗美容行业仍将持续快速发展,前景较好,公司处于稳定发展阶段,业绩增长具有可持续性。因此,本次利润分配方案合理。公司具体指出,本次利润分配预案是基于公司经营活动产生的现金流量净额与净利润持续匹配相当所做的决定。截至2020年12月31日,公司经审计可供股东分配的利润为8.08亿元,资本公积35.45亿元,未分配利润、资本公积充足,具备预案利润分配的基础。

并且,截至2020年末,公司应收账款余额2982.15万元,占营业收入4.2%,占比较小;年度经营活动产生的现金流量净额为4.26亿元。当前,公司产品整体销售情况良好,客户回款及时,公司经营活动所需的现金流较为充沛。截至2020年末,公司货币资金余额为34.56亿元(其中:募集资金余额27.96亿元,自有资金余额6.6亿元)。此外,公司尚有结构性存款余额8.42亿元,流动性充裕。

主要靠玻尿酸产品

虽然“不差钱”的理由看似很充分,但投资者的质疑声仍然此起彼伏。大家最关心的问题莫过于:该公司当前市值是否过高?公司业绩增长是否具有可持续性?

根据爱美客2月初公布的2020年年报,总营收为7.09亿元,同比增长27.18%。净利润4.21亿元,同比增长43.93%。虽然营收数据看上去不惊人,但是其市值已经上千亿。

爱美客专注于轻医美领域,主要经营产品包括Ⅲ类医疗器械系列注射用透明质酸钠产品、面部埋植线产品、衍生的品牌矩阵“伴侣型”化妆品。华安证券2021年1月研报显示,公司已有6款获批的III类注射用透明质酸钠(透明质酸的钠盐形式,透明质酸又名玻尿酸)系列产品。在公司2020年年报中,其透明质酸钠产品可分凝胶类和溶液类两类,合计收入占比超98%。这些玻尿酸系列产品通过注射于面部及颈部,修复皱纹及凹陷组织。

具体到产品,爱芙莱和嗨体贡献了主要收入。据公司招股说明书显示,这两款产品2019年实现收入2.2亿元、2.4亿元,营收占比达39.27%、43.5%。值得一提的是,嗨体是目前唯一经国家药监局批准的、针对颈部皱纹改善的Ⅲ类医疗器械产品。

历史数据显示,2017年-2019年,该公司营收为2.22亿元、3.21亿元、5.58亿元;归母净利润为0.82亿元、1.23亿元、3.06亿元。而在上市首年的2020年,公司实现营收7.09亿元,同比增长27.18%;实现归母净利润4.39亿元,同比增长43.93%。

本土品牌市占率不高

虽然爱美客产品线并不十分丰富,但是当前市场上追捧“男人的茅台、女人的医美”板块,这家公司股价就火了。但实际上,仅就其主打产品透明质酸市场而言,该市场并不是千亿级别的大市场。根据弗若斯特沙利文报告,2018年我国医美透明质酸终端产品市场规模为37亿元,预计在2021年超50亿元。

并且,在玻尿酸产品中,由于技术和先发优势,韩国LG、美国Allergan、韩国Humedix和瑞典Q-Med仍是市场主导厂商。东莞证券2021年2月研报指出,前述四家公司玻尿酸产品的合计占比近七成。其中,韩国LG不仅稳居第一,2019年其玻尿酸产品销售额占整体玻尿酸产品市场高达24%。国产品牌方面,爱美客、昊海生科和华熙生物的玻尿酸产品销售额占比分别为10.1%、6.5%和7.2%。

除了总盘子不大的问题,国产玻尿酸的竞争还日益激烈,那么,爱美客的疯狂股价和高额分红自然就会被质疑。以同行昊海生科为例,该公司2019年度年报显示,受到医疗美容终端市场阶段性行业整治以及竞品玻尿酸销售价格大幅下降的拖累,该集团玻尿酸产品在其内出现销售数量和单价均有所下降。

记者注意到,在医美赛道上,一些公司已经开始了在玻尿酸产品之外的更多元布局,尤其偏爱高端医美设备。对于爱美客在医美赛道上如何发力等问题,《国际金融报》记者向企业发送了采访提纲。该公司相关人士回复称,公司当前的自有产品和技术还有一定优势。另外,在自有产品和技术之外,也会考虑一些投资和技术引进,但不会盲目,会保持谨慎。

疯狂股价居高回落

因为投资者追捧“女人的钱好赚”这一概念,在二级市场上,爱美客也赚足了眼球。该公司股价自2020年9月28日上市以来就一直处于上行趋势,截至2021年2月19日收盘,累计涨幅为860.41%。其中,在2021年1月4日至2月8日,该股累计上涨38.47%,而同期创业板综指仅上涨0.08%。

不过,该股自牛年开年以来,出现了“转跌”的苗头。牛年首个交易日,即2月18日,爱美客股价一度刷新历史高点,盘中触及1331.02元/股,但当日却收得一根阴线。此后的2月19、2月22日两天,公司股价累计下挫约15%,且换手率均超过10%。

业内人士分析称,爱美客之所以能保持如此高的市盈率,主要是因为机构投资者的追捧。当被问及是否存在向特定投资者泄露未公开重大信息并违反信息披露公平性原则等问题时,该公司也进行了否认。

记者注意到,根据公开的机构持仓数据,截至去年底,共有152家机构持仓爱美客,持股数726万股。截止2020年12月31日,共222只基金持股过爱美客,与2020年9月30相比,新进146只基金。据相关统计数据显示,2020年10月至11月17日,爱美客共获得280家机构投资者的调研,其中不乏高毅资产、星石投资、彤源投资等百亿级私募,还包括广发基金、富国基金、南方基金等大型公募机构。

(转自:国际金融报记者:黄华 责任编辑:王丽颖)