原标题:央妈4天抽水5685亿元 A股深度调整

1月28日早间,央行公告称,临近月末财政支出大幅增加,2021年1月28日人民银行以利率招标方式开展了1000亿元逆回购操作,维护银行体系流动性合理充裕。当日有2500亿元央行逆回购到期,实现净回笼1500亿元。此次逆回购期限7天,中标量1000亿,中标利率2.2%与上次持平。

从周一到周四,4天累计净回笼5685亿元。 当前非银机构对资金的需求格外强烈,短期限品种收盘价均刷新2019年以来的新高,由于担心流动性就此转向,叠加隔夜美股下挫,今日A股市场也出现明显的调整。截至28日收盘,沪指跌1.91%,深成指跌3.25%,创业板指下跌3.63%,A股市值蒸发了1.9万亿。

同业拆放利率长短期限收益倒挂

根据以往惯例,央行一般在重大节假日之前会选择加大投放力度,呵护市场,维稳资金面。不过截至目前,今年的流动性表现得较为紧张,市场资金利率偏紧俏。

近期上海银行间同业拆放利率(Shibor)特别是短端利率快速走高,隔夜Shibor连续上行,目前已经至3.024%,比前一日上涨5.4BP,大幅高于央行今年以来始终维持的2.2%逆回购操作利率,已经连续多日上涨。与此同时,一周品种上升1.2个BP,至2.981%;两周产品上升49.1个BP,至3.555%,与短期品种形成倒挂,显示直至牛年春节前“钱紧”的趋势仍会持续。

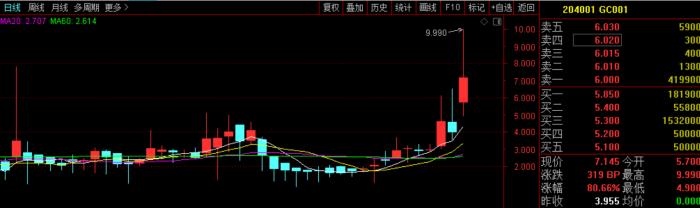

持续大额净回笼资金之后,银行间和交易所回购利率大幅上行,上交所和深交所隔夜回购利率28日盘中双双突破5%。上交所GC001本周连续拉涨,28日再度上涨80.66%或319个BP,报7.145%,盘中一度摸高9.99%,创逾两年新高。此外短期限品种,GC002、GC003、GC004在盘中的最高价都突破8%,GC007则是摸高7%。

深交所R-001今日盘中一度大涨150%,最高报9.8%,不过临近收盘快速回落,全日上涨31.37%,涨117个BP,报收4.9%。银行间一日回购DR001今日波动较大,开盘一度暴涨10%,不过上午十点之后出现快速回落,全日微跌1.4%,报3.0567%,继续维持在高位。

中国人民银行货币政策委员会委员、清华大学金融与发展研究中心主任马骏在近日举办的“中央经济工作会议解读与当前经济形势分析”专题研讨会上表示,有些领域的泡沫已经显现。去年我国几个主要的股市指数都大幅上升,接近30%,在经济增速大幅下降的情况下出现如此牛市,不可能与货币无关。另外,近期上海、深圳等地房价涨得不少,这些都与流动性和杠杆率的变化有关。

“未来这种情况是否会加剧,取决于今年货币政策要不要进行适度转向。如果不转向,这些问题肯定会继续,会导致中长期更大的经济、金融风险。”马骏表示。

但马骏也指出,货币政策转向不能太快。目前我国通胀不高,CPI今年看上去会更好看,因为去年猪肉基数效应。PPI会往上涨,但不会涨得太多,也没有要求一定要转得太快。同时,一些地方政府和商业银行强烈要求保持货币政策的连续性,或者要求转得非常慢,认为转得太快会导致项目停工、烂尾、坏账等问题。

中国人民银行行长易纲1月26日出席世界经济论坛达沃斯议程会视频会议也表示:“货币政策会继续在支持经济复苏、避免风险中平衡,我们确保采取的政策具有一致性、稳定性、一贯性,而不会过早放弃支持政策。”

前期热门板块陷入调整

上述表态让市场浮想联翩。

中信证券明明团队的研报表示,春节期间流动性缺口较为明显,居民取现需求、财政性存款增长和公开市场操作资金自然到期是造成流动性缺口的主要因素。综合考虑M0、财政存款、资金自然到期、外汇占款、缴纳法定准备金、备付金等几大因素统计流动性缺口。如果按以往历史线性外推,2021年春节前后流动性缺口较大;考虑春节返乡政策的影响,预计流动性缺口有所减少。预计1月份流动性缺口较大,而2月份流动性环境将相对缓解。

申万宏源称,近期央行投放期限都偏短,容易引发市场对资金面的担忧。今年春节流动性缺口大约在1万亿左右,与以往春节前1.1-1.2万亿的央行投放力度相近。目前距离春节还有2周,需要继续观察央行的后续操作。

不过多数分析人士认为,流动性的冲击,更多是短期的。国盛固收分析师杨业伟认为,流动性冲击更可能是阶段性的,预计未来央行将保持流动性合理充裕,资金面紧张并非常态。回顾央行1月以来的操作,总体上体现了维持流动性“不缺不溢”的态度。虽然近期短端利率有所回升,但预计不会是常态。

出于对流动性的担忧,市场出现了较明显的调整,叠加隔夜美股集体收跌,今天A股、港股都在大跌。 截至收盘,沪指跌1.91%,深成指跌3.25%,创业板指下跌3.63%。

前期热门板块如光伏、锂电池、芯片、新能源等概念今日集体杀跌,隆基股份下跌7.93%,宁德时代下跌5.28%,金龙鱼下跌8.74%。

今年光伏板块一直占据高光,高峰时期(1月1日至1月26日),光伏板块代表指数中证光伏产业指数大涨11.64%,大幅跑赢A股大盘。受益于光伏板块的抢眼表现,银华中证光伏产业ETF上市7个交易日(1月18日至1月26日)大涨7.4%,累计成交额已超过20亿元,日均成交额达到2.94亿元。

对于今日的大跌,市场观点普遍认为,不用过于担忧短期的波动,政策驱动产业发展持续向好,预计2021年光伏新增装机将进一步提升,带动行业景气度持续向好。可以预见,光伏行业基本面盈利也有望进一步释放,该板块站上市场风口,年报业绩预期向好的龙头股,更容易吸引资金的关注。

招商基金认为,今日市场大跌主要与昨天海外股指大幅调整,以及近期央行在公开市场持续回收流动性有关,前期涨幅较大的热门板块呈现较强的止盈压力。鉴于金融、地产等权重板块估值较低,整体指数的调整空间仍相对不大。海外在疫情完全恢复之前,美联储仍将维持流动性宽松,近期局部的投机情绪过热尚不足以使整体指数出现大幅调整压力。国内预计货币政策整体大方向仍以稳为主,阶段性的流动性紧张局面有望在节前缓解;但是,需要关注近期地产调控政策以及局部的疫情复发对于实体经济恢复的不利影响。继续关注宏观经济深度复苏、景气度改善的低估值顺周期品种如金融地产和资源股的补涨机会;对于新能源、白酒等高景气行业,相关标的估值有一定透支,建议谨慎参与。

(作者:叶麦穗 编辑:马春园)