原标题:新股排查丨华康股份受疫情影响收入负增长,木糖生产线投产后木糖醇毛利率提升

近日,华康股份(605077.SH)发布《首次公开发行股票招股意向书》,宣布在上交所上市,共发行股票2914万股,发行价格为51.63元,发行市盈率为22.99倍,保荐机构为瑞信方正。

华康股份成立于2001年,属于农副食品加工业。公司主要从事木糖醇、山梨糖醇、麦芽糖醇、果葡糖浆等多种功能性糖醇、淀粉糖产品研发、生产与销售,是一家现代化大型功能性糖醇生产企业。2019年,公司来自境外的主营业务收入比例为55%。

据招股书引用的中国生物发酵产业协会的证明文件,2017年至2019年及2020年1-6月,公司木糖醇产量分别为2.1万吨、3.4万吨、3.5万吨及1.6万吨。其中,2018年公司木糖醇产量约占同期国内木糖醇产量的48%,占同期全球木糖醇产量的18.9%。

1月28日,公司将开放网上申购,这只新股如何?又有哪些风险点值得注意,南财AI新闻实验室来为大家扒一扒。

受疫情影响,营收负增长

先来看公司整体的营收和净利润情况,2019年,公司实现营收15.11亿元,同比增长7.94%,较2018年51.38%的增速大幅下滑;2019年公司的归属净利润为2.7亿元,同比增长35.48%,远高于营收增速,但较2018年256.41%的同比增速同样下滑明显。

从招股书最新的数据来看,2020年1-9月,公司实现营收9.88亿元,同比下降14.03%,归属净利润为2.34亿元,同比增长13.17%。对于营收的下滑,公司解释,主要是受疫情影响,部分境外客户发货延迟,导致当期营收下降较多;归属净利润仍能维持增长,主要是主营业务毛利率提升所致。

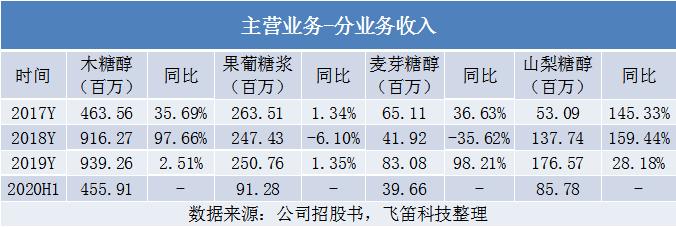

从收入结构看,公司主营业务收入主要来源木糖醇、果葡糖浆、山梨糖浆和麦芽糖醇产品的销售,其中收入占比最高的木糖醇,报告期内收入占主营业务收入的比例为60%左右,2020年上半年,果葡糖浆的占比下降至13%,麦芽糖醇的占比为6%,山梨糖醇的占比为12%。

以下简析各产品的收入变动情况。

公司的木糖醇产品维持增长,其中2018年同比增长97.66%,增速较快,主要是当年的国际木糖醇市场供给相对紧缺,市场价格上涨幅度较快。2019年,公司木糖醇增速迅速回落至2.51%,主要是当年全球木糖醇供需趋于稳定,公司处于维护原有客户并稳步拓展新客户的阶段,使得2019年的收入与2018年相当,增速下滑。

果葡糖浆的收入增速慢,2018年出现负增长,因此,公司果葡糖浆的收入占比逐年下降。公司解释,主要是因为国内果葡糖浆的竞争激烈,市场供过于求,且主要原材料淀粉价格波动,导致果葡糖浆的毛利率相对较低,公司对该业务采取稳健经营策略。

公司麦芽糖醇的收入波动较大,其中2018年下降35.62%,公司解释主要是当年木糖醇市场供应紧缺,需求增加,公司将部分麦芽糖醇的生产线用来生产木糖醇,导致麦芽糖醇的产销量下降。2019年,公司增加的木糖醇产线投产,不再使用麦芽糖醇的生产线,且当年主要客户玛氏箭牌中国工厂增加了对公司麦芽糖醇的采购,使得麦芽糖醇收入大幅上涨。

山梨糖醇收入占比较小,但增速较快,这是公司发展战略调整的结果。报告期内,公司积极拓展山梨糖醇的客户及市场,产能利用较高,亿滋、玛氏箭牌等主要客户的采购量增加,使得公司山梨糖醇的收入增加。

木糖生产线投产,毛利率提升

从毛利率来看,报告期内,公司的主营业务毛利率分别为24.16%、26.82%、33.63%和34.59%,毛利率呈上升趋势。主要原因为核心产品木糖醇的毛利率上升以及占比提高,具体分析如下。

报告期内,公司木糖醇的毛利率分别为29.13%、28.99%、38.67%和41.23%,其中2019年的毛利率较2018年提高了9.68个百分点,主要是当年以木糖母液为原料的木糖生产线投产,而木糖母液的价格相对较低,拉低了作为木糖醇主要原材料的木糖的单位成本;同时当年原材料玉米芯和木糖的采购价有所下降;以及2019年公司出口木糖醇产生的进项税额下降综合导致。

果葡糖浆则因为市场竞争激烈以及原材料价格上涨的影响,毛利率较低且呈下降趋势。麦芽糖醇和山梨糖醇的毛利率整体均呈上升趋势;麦芽糖醇毛利率的提升主要因为产品产销量提升,单位成本降低所致;山梨糖醇毛利率提升主要由于产能利用率提升降低了单位固定成本,以及受市场供求影响,价格有所上升。

最后来看公司的费用管控能力,报告期内,公司的期间费用金额分别为1.62亿元、1.78亿元、2.23亿元和5416万元,期间费用率分别为17.52%、12.75%、14.73%和7.66%,公司的期间费用率整体呈波动下降趋势,其中2020年上半年,公司期间费用率大幅下降,主要是公司自2020年1月1日起执行新收入准则,与合同履约直接相关的运输保险费用、关税计入营业成本项目。

公司还存在关联交易金额较大的风险。雅华生物是华康股份的联营公司,华康股份持有雅华生物50%的股权,同时,雅华生物是华康股份原材料木糖的主要供应商之一。报告期内,公司向雅华生物采购木糖及木糖母液的金额分别为2726.6万元、1.77亿元、2.29亿元和6807万元,关联交易金额较大且未来仍将持续,如公司未能及时履行关联交易相关决策和批准程序,或公司与雅华生物的交易模式、交易规模发生不利变动,则可能对公司的经营业绩造成不利影响。

声明:文章内容仅供参考,不构成投资建议

(作者:黄涛 编辑:朱益民)