原标题:首席展望|荀玉根:外资系统性撤出不现实,A股中枢将抬升

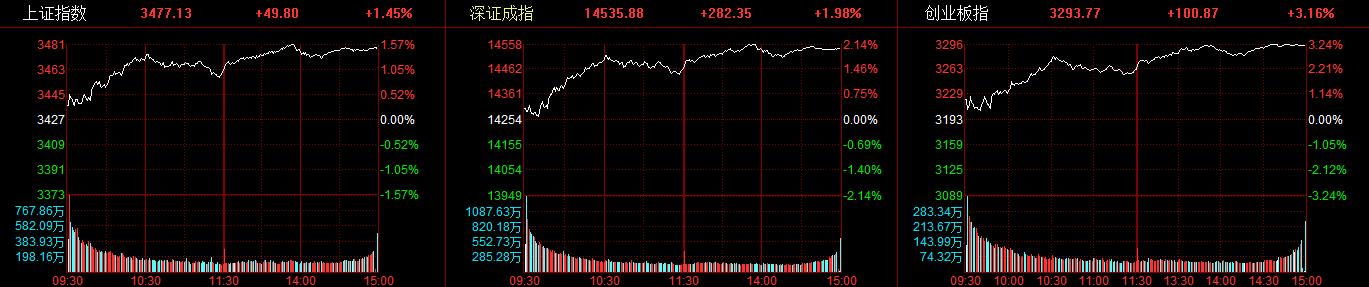

2021年A股市场走势一波三折,下半年开局也并未如股谚说的“五穷六绝七翻身”,7月末的突然回调更是令未来走势疑窦丛生。牛年下半场,牛市能否继续?近日,澎湃新闻记者专访多名券商首席策略分析师、首席经济学家,明星基金经理,把脉牛年下半年新主线,挖掘牛市新机会,展望下半年市场新走向。

本期刊出的是对海通证券首席经济学家兼首席策略分析师荀玉根的专访。

荀玉根在新财富等多个最佳分析师评选中,荣获“全满贯”第一。在2020年新财富最佳分析师评选中,荀玉根在策略研究领域获得头名。

展望下半年的A股市场,荀玉根认为,牛市不变,市场中枢有望继续抬升。历史复盘可以看到,牛市指数高点通常略提前于盈利指标高点。目前,不论是时间还是空间,市场ROE(净资产收益率)仍处于上升趋势,预计高点将出现在明年一季度。

对于近期A股市场出现的大幅回调,荀玉根表示,市场短期急跌迎来一波快速调整的主因是情绪面波动,源于部分行业监管政策调控引发了市场一定程度的恐慌。不过,总体看,严监管向其他行业扩散的可能性不大。同时,虽然政策风险使得外资短期内大幅流出,但系统性撤出并不现实。

在行情方面,荀玉根指出,市场行情的结构分化,是行业基本面景气度分化的结果。其中,机构选择板块其实是基于基本面,哪些板块的基本面更好,哪些板块就会受到机构投资者的青睐。

就配置方向而言,荀玉根认为,下半年智能制造仍然是第一梯队。一方面,我国智能制造行业将受益于政策扶持。另一方面,科技进步提效和出口快速增长,也将驱动智能制造行业业绩改善。其中,投资者可重点关注三类:一是信息技术的应用,二是新能源技术的应用,三是传统制造技术改进与升级。

此外,荀玉根强调,投资者可关注中下游传统制造业的修复。随着通胀回落和宏观政策加码,下半年中下游传统制造的业绩有望回升,可能会迎来修复机会。

不过,荀玉根提醒投资者,下一步需重点关注通胀上行带来的经济滞胀风险,特别是当前全球复苏的大幅错位,会使得本轮全球复苏时间拖得更长。此外,虽然港股基本面和A股一样,有望继续向上。但由于港股的权重股中很多暂时受政策影响较大,因此还需边走边看。

以下为澎湃新闻记者对荀玉根的专访实录:

展望下半年,A股市场的总体行情走势将如何?

荀玉根:

总体来看,A股下半年牛市不变,市场中枢有望抬升。

具体而言,通过历史复盘可以发现,牛市一般开始于流动性宽松,牛市的起点则基本都出现在M2(广义货币供应量)同比的低点和10年期国债利率的高点之后。到了牛市后期,宏观流动性的重要性下降,企业盈利趋势将决定牛市行情的延续性。历史数据显示,牛市指数高点通常略提前于盈利指标高点。

就本轮牛市而言,目前ROE(净资产收益率)仍在上升中。从时间上看,本轮ROE从2020年三季度开始回升,至今只持续了3个季度,2002年以来市场的上行周期平均持续时间为6至7个季度。而从空间上看,2021年一季度全部A股的ROE为9.2%,距离上轮高点2018年二季度的16%,仍有较大空间。

因此,目前ROE仍将处于上升趋势,预计本轮ROE高点将出现在明年一季度,今年全年A股ROE有望达到9.5%至9.7%的水平。

近期市场出现深度回调,且持续影响目前仍在。对本次回调你有何看法?

荀玉根:

市场短期急跌的主因是情绪面波动。

近期,市场迎来一波快速调整,这是源于最近部分行业监管政策调控引发的市场恐慌。然而,实际行业监管政策有利于中国长远发展。

具体来看,互联网平台和教育本身具有特殊性,与居民生活密切相关,而这些领域开始出现部分龙头公司利用自身市场地位赚取垄断利润的情形,这些乱象的出现迫使行业监管加严。总的来说,相应的反垄断举措,主要集中在一些与民生密切相关的领域,且相关行业内确实存在乱象待治。严监管向其他行业扩散的可能性不大。

此外,虽然政策风险使得外资短期内大幅流出,但系统性撤出并不现实。历史上,北上资金短期大幅流出也曾发生过,但是目前全球资金对A股的配置比例其实是偏低的,因此长期趋势看仍是外资持续净流入A股。

板块方面,目前半导体芯片和白酒的“此长彼消”成为市场焦点。有观点称半导体芯片将取代大趋势向下的白酒,成为新的抱团方向,你如何看待?

荀玉根:

行情的结构分化,是行业基本面景气度分化的结果。

可以看到,机构抱团在历史上已经出现过多次。其中,2005年至2009年基金曾抱团金融地产股,基金重仓股中金融地产股的市值占比从最低10%上升到最高60%。2009年至2012年,基金又转为抱团消费,消费股在重仓股中的市值占比从最低20%上升到50%。2012年至2015年,基金又抱团科技,TMT在重仓股中的市值占比从10%上升到30%。2016至2019年,又轮回到消费和金融地产等。

归根结底,机构抱团的背后是这些板块的业绩出现了阶段性占优。如2005年至2009年金融股业绩大涨,金融板块归母净利润累计同比增速明显高于同期全部A股剔除金融的利润增速。而在2011年底,中央经济工作会议指出要“加快转变经济发展方式,牢牢把握扩大内需这一战略基点”,政策支持下消费股的业绩确定性更强,GDP中第三产业占比也在2012年首度超过第二产业。

因此,机构选择板块其实是基于基本面,哪些板块的基本面更好,哪些板块就会受到机构投资者的青睐。

今年下半年你最看好A股的哪几个板块?理由是什么?

荀玉根:

下半年,智能制造仍然是第一梯队。一方面,我国智能制造行业将受益于政策扶持。另一方面,科技进步提效和出口快速增长,也将驱动智能制造行业业绩改善。

在投资机会方面,建议投资者关注三类:一是信息技术的应用,包括半导体、人工智能、物联网、云计算等领域。二是新能源技术的应用,包括新能源车产业链、智能汽车等领域。三是传统制造技术改进与升级,包括智能家电、工业机器人等领域。

同时,投资者也可关注中下游传统制造业的修复。

与智能制造不同,今年以来传统制造如家电、食品饮料和机械等表现疲软,这是因为上游原材料涨价和下游需求疲软共同压缩了传统制造业盈利。往后看,中下游传统制造业估值和盈利匹配度不错,下半年随着通胀回落,传统制造业成本端上的压力有望缓解,而需求端方面下半年基建和消费增速有望改善,因此整体看下半年中下游传统制造的业绩有望回升,可能会迎来修复机会。

下半年,政策面你有何预期?

荀玉根:

下半年宏观政策偏宽松。

具体来看,7月中央政治局会议未提及“稳增长压力较小的窗口期”,并表示国内经济恢复不稳固、不均衡。在下半年存在经济下行压力的情况下,国内货币和财政政策基调转向偏宽松,会议提出货币政策要保持流动性合理充裕,助力中小企业困难行业持续恢复,财政政策要合理把握预算内投资和地方政府债发行进度,推动今年底明年初形成实物工作量。

因此,下半年宏观政策将更加积极,力度要大于上半年,今年7月15日央行已经实施了降准,“要增强宏观政策自主性”也预示着下半年货币政策应是稳中偏松。

此外,下半年国债和地方债发行有望加速。国债方面,预计今年8月至12月国债净发行量将达2.1万亿元,占全年净发行量的85%。地方债方面,截至7月20日今年地方债累计发行1.6万亿元,总体发行进度仅为35%,下半年发行将放量,并且“形成实物工作量”预示着地方债将主要用于拉动经济增长的项目。

今年初,南下资金亢奋,港股获得巨量关注。对下半年港股市场的行情和配置,你有何观点?

荀玉根:

总的来说,港股基本面和A股一样,有望继续向上。但是,由于港股的权重股中很多暂时受政策影响较大,因此还需边走边看。

展望下半年,A股投资者应特别防范哪些风险?

荀玉根:

总的来看,投资者需重点关注未来通胀上行带来的经济滞胀风险。

借鉴同样经历了剧烈外生冲击的2009年至2011年,可以发现当时全球各经济体从危机中的复苏强劲且时滞较短,因此致使通胀快速上行。到了2010年底,由于我国经济下行后海外经济仍在上行,国际定价的大宗商品价格一直走高至2011年的4月,因此我国持续面临输入型通胀压力,投资时钟从过热迈向滞胀。

当前疫情冲击下的全球经济,同样经历了“危机、放水、复苏、通胀”的过程,但不同之处在于,由于各国疫情防控措施不同以及病毒的变异,这次后疫情时代的各国经济复苏明显更缓且不同步。

我国防疫措施最好,复苏最快,也是2020年是全球唯一实现GDP正增长的国家。美国等发达国家防疫政策有效性不及我国,复苏节奏略落后。大部分新兴市场国家由于防疫政策落后和疫情反复,经济增速真正开始上升可能要等到2022年及之后。

因此,相较2009年至2011年,当前出现的复苏大幅错位,会使得本轮全球复苏时间拖得更长,斜率更缓,因此真正通胀的上升可能要等明年。