原标题:科威尔:业绩下滑,科创板上市超募尚无进一步投资计划

科威尔于2021年3月14日发布了2020年年度报告。报告期内,公司实现营业收入16,248.09万元,同比下降4.11%;实现归母净利润5,403.43万元,同比下降12.32%。

2020年9月10日,公司于科创板上市,上市首日股价一度达到历史最高位66.31元/股。上市以来第一份年报公布之后,公司3月15日的股价下跌1.40%,收盘价为26.84元/股,低于37.94元/股的发行价格。

报告期间,科威尔营收和归母净利润同比下降。公司的测试电源设备可应用于多个下游行业,同期专攻新能源汽车的测试设备供应商业绩实现增长。公司首发实际募集的资金净额大于募投项目所需的募资金额,实现超募。截至2020年末公司对募投项目的投资处于起步阶段,较多闲置资金投资于保本型理财产品。

业绩下滑,营运能力下行

科威尔是一家测试电源设备供应商,产品可应用于新能源发电、电动车辆、燃料电池和功率半导体IGBT等多个领域。公司的主要收入来源为单机功率在40KW以上的大功率测试电源系列产品。

报告期间,科威尔业绩下滑。2020年,公司的营收和归母净利润分别同比下降4.11%和12.32%至16,248.09万元和5,403.43万元,公司称主要系疫情以及下游行业政策影响,客户订单批量变大,交付周期缩短,从一定程度上增加了对公司管理和生产效率的压力。另一方面,公司持续研发投入,报告期间研发费用同比增加12.27%至1,884.15万元,期间公司研发人员数量增加21.52%至96人,新申请专利76个,新获得专利49个。公司固定资产大幅增加至5484.42万元,主要系新建成厂房的转入,当期折旧费也相应增加。

图1:2017年至2020年科威尔营收和归母净利润变动

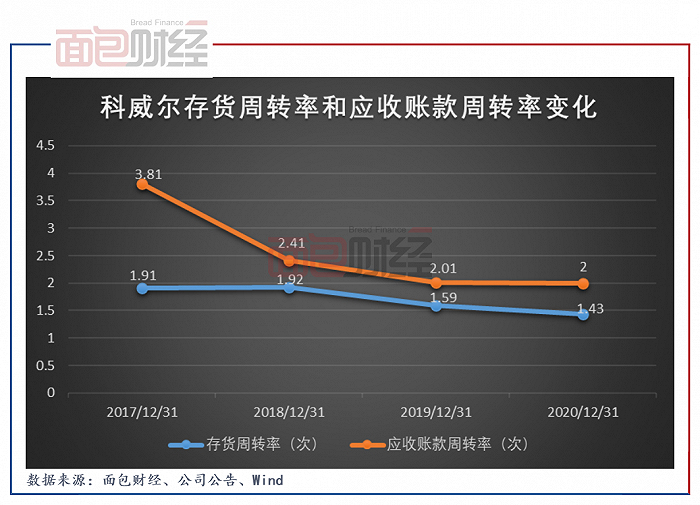

图1:2017年至2020年科威尔营收和归母净利润变动科威尔的营运能力呈下行趋势。报告期间,公司存货周转率和应收账款周转率下降主要系营收下降。公司产品的总体产量下降27.32%,销量下降22.88%,期末存货同比减少7.51%至4,354.04万元。公司本期应收账款余额为8383.42万元,占过半当期营收,当期计提坏账准备780.67万元。2018年至2020年,公司的应收账款余额持续占过半营收,且公司称其下游客户项目结算和资金审批通常周期较长,或存在应收账款无法回收的风险。

图2:2017年至2020年科威尔存货周转率和应收账款周转率变化

图2:2017年至2020年科威尔存货周转率和应收账款周转率变化主营大功率测试电源,布局广泛无专攻

科威尔称作为其主要收入来源的大功率测试电源可应用于多个行业。2020年,大功率测试电源产生营收10,069.89万元,占总营收逾六成,产品可应用于新能源发电、电动车辆、燃料电池及功率半导体等工业领域。其中,电动车辆行业创收同比下滑31.83%至7167.92万元,报告期间源自该行业的收入占公司总营收逾四成,为贡献最高的下游行业,源自该行业收入的减少是公司业绩下滑的主要原因。同期,燃料电池和新能源发电分别创收4241.24万元和4020.78万元,占总营收的26.10%和24.75%。公司下游行业布局较广泛。

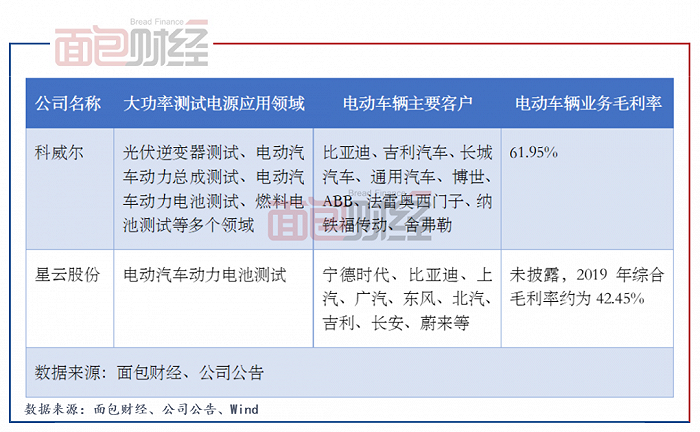

科威尔报告期间业绩不及同行业可比上市公司,可能因其发展业务范围广泛无专攻方向。根据科威尔招股说明书,在其主营的大功率测试电源方面,与星云股份存在竞争关系,星云股份专注于电动汽车动力电池测试,而科威尔的业务布局更广泛。根据星云股份发布的2020年业绩预告,其归母净利润或将达到5,600.00万元至6,800.00万元,同比增长率为1478.18%至1816.36%。星云股份称其业绩增长的主要原因系受益于新能源汽车市场需求的快速增长和锂电池生产厂家的加快扩产。而同期科威尔的电动车辆业务有所萎缩。

图3:电动车辆业务方面科威尔与星云股份对比情况

图3:电动车辆业务方面科威尔与星云股份对比情况科威尔或存在无稳定客户的问题。报告期间,科威尔的前五大客户较上年同期变化了三家,且销售额有所下降。在此方面,根据星云股份公告,自2020年初至2020年12月10日,星云股份与宁德时代签订的合同涉及总金额2.15亿元,合同履约期限截至2021年底。从一定程度上长期合同的签订保障了星云股份业绩的稳定。

上市实现超募,闲置资金无待投资项目

科威尔于9月10日在科创板上市,实际募集资金净额为68,955.19万元,高于募投项目计划的拟募资金额27,646.23万元,实现超募。

图4:科威尔上市募投项目

图4:科威尔上市募投项目科威尔称未来将发展小功率测试电源、燃料电池和功率半导体行业,或存行业竞争影响业绩的可能性。在小功率测试电源方面,公司称下游客户在选择小功率测试电源产品时主要关注性能指标、行业应用经验、价格、品牌等多方面,且小功率测试电源单品价格相对不高,公司的议价能力可能难以提高。在功率半导体方面,华峰测控为国内最大的半导体测试系统本土供应商,公司称其议价能力较高,且其于2019年7月参股主要生产大功率IGBT动态测试的阅芯科技。科威尔称生产基地建设项目如达产将实现年产值20,000.00万元,高于2020年的总营收。截至2020年末,该工程进度为0.98%,项目的预计建设周期为2年。

截至2020年末,测试技术中心建设项目和全球营销网络及品牌建设项目的工程进度分别为1.30%和2.09%。科威尔对超募资金的投向未提出明确的方案,报告期末使用闲置募集资金购买保本型理财产品的余额为48,000万元,2020年实现利息收入114.21万元。