烧钱、堆规模、融资、再烧钱,执着于高流量和快增长的教育机构,无形中成为焦虑助推器,遗失了教育本心

文:柳书琪

每到寒假,教育公司进入全年中仅次于暑假的创收旺季,今年寒假,所有人不约而同地减少了广告投放。

过去两年,在线教育公司们是投放大户,好广告位重金难求。平安证券数据显示,2019年暑期,头部K12在线教育公司的总投放费用高达40亿元人民币,在当时已非常惊人。2020年暑期,这个数字飙升到60亿元。

让它们暂时熄火的是一场闹剧。近期,猿辅导、作业帮、跟谁学(NYSE:GSX)、清北网校四家公司被发现在广告中选用了同一名演员扮演名师。随后中央纪委国家监委网站批评在线教育称,“资本助推之下,企业竞争加剧、行业内耗严重”。

但这只是暂时的。资本有期许、对手在蓄力,在线教育的战役已然开启,一天没有结果,一天就还要继续。

网络效应让高度分散的教育行业有了垄断的可能。网易有道(NYSE:DAO)CEO周枫在去年内部的全员大会上谈到,相比线下双巨头(好未来、新东方)不足5%的市场份额,K12网校头部公司的市场份额已经过半。

中国目前规模最大的K12教育公司好未来(NYSE:TAL)已经感受到了威胁,好未来已成立近18年,2020年财年线下营收规模约为172亿元人民币。而据每日经济新闻报道,成立不足9年的猿辅导K12业务在2020年的现金收入约150亿元。

照这个速度,专做在线教育的猿辅导营收已逼近好未来的地面教育,在一两年内超过整个好未来也不是不可能。

人们总说教育是个慢行业,要悉心培育灌溉、坚持长期主义。然而,当互联网的浪潮席卷而来,这个规律开始被打破。共享单车、网约车的互联网经典叙事,正在教育行业重新上演。

在互联网强大的规模化实力加持下,在线教育如同诱人的果实,吸引着投资者的攫取,然而,接二连三的隐忧正在浮出水面。

01

猿辅导作业帮好未来跟谁学

四家拿到全行业近八成融资

2020年,疫情助推下,在线教育坐收红利,资金像海啸一般向头部公司涌去。

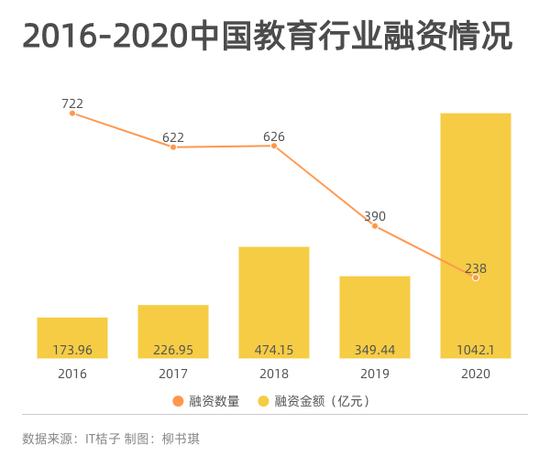

据第三方数据机构IT桔子统计,相比2019年,2020年教育行业投资数量下降了近四成至238起,但投资金额却增长了约两倍至1042亿元,单笔投资金额从8960万元飙升至4.38亿元。

猿辅导与作业帮去年的融资总额分别超过了35亿美元和23.5亿美元,二级市场上的好未来和跟谁学也分别融得了48亿美元和8.7亿美元的资金。四家公司的融资总额占据了教育行业全年融资的近八成。

二级市场的疯狂,某种程度上为一级市场做了“嫁衣裳”。2020年内,好未来股价上涨了42.68%,网易有道上涨了77.82%。尤其是业绩屡遭质疑、被12次做空的跟谁学股价不降反升,2020年内上涨了120%,市值一度超越新东方。资本市场给予了在线教育前所未有的关注和认可。

前新东方在线COO潘欣撰文感慨,抛开真假的争议,跟谁学不可思议的股价攀升,加大了头部K12在线教育机构的融资议价能力。“没有跟谁学曾触及到300亿美元的市值,叠加疫情‘红利’,很难想象猿辅导、作业帮能轻松以极高估值融到巨资。”

在猿辅导、作业帮与风投机构的博弈中,前者明显占据了上风。一位教育行业资深从业者告诉《财经》记者,现在不是猿辅导、作业帮需要融资的问题,而是投资机构都在抢着给这些公司送钱,以期获得更多股权。

头部公司的融资与营销大战打得火热,中小在线教育机构却坠入寒冬。2020年2月,精锐教育董事长张熙在接受《财经》记者在内的群访时预计,未来一年至一年半内,60%的在线教育公司会因为缺乏融资输血,而宣告倒闭。

一语成谶。2020年,在线1对1赛道一度领先的学霸君多次尝试融资,均以失败告终,最终宣告破产。在线语文教育机构明兮大语文也因发展冒进、误判融资节奏,一度停止运营,所幸最后被豆神教育收购。优胜教育、迪士尼英语、柚子练琴、Winkey英启少儿英语……倒在2020年的教育公司不一而足。

寒冬之下,整合节奏悄然加速,过去一年,细分赛道上不乏有主要选手被收归头部公司旗下。DaDa曾是在线外教1对1的明星公司,缩水裁员后最终被好未来收购。字节跳动也收购了数理思维公司你拍一,以衔接低幼阶段的瓜瓜龙思维。朴新教育(NYSE:NEW)也将旗下的网校业务交由跟谁学全面接管。

“拿钱越来越难了,反倒是越来越健康了。”有道少儿业务负责人王丹丹对《财经》记者感慨。“健康”是风投圈这一年的关键词,从兴奋回归理性,更多人开始把财务模型是否健康、是否有自我造血能力挂在嘴边。

“2020年淘汰掉了一批教学和运营都不太健康的团队,筛选下来的都是能力更加过硬的团队。”她说。

2021年,“勒紧裤腰带好过冬”已成为中小在线教育公司的共识。它们缺乏外部输血,更无力与头部公司掰手腕、比投放,只得沉下心来打磨产品特色、精细化运营、在有限的能力内做好口碑营销与转介绍,才能避免在下一个冬天死去。这仿佛应了朱自清的一句话——“热闹是他们的,我什么也没有。”

02

营销万能论出现分化

头部公司在2020年补足了弹药,进行了海陆空全方位大面积的营销投放。公交站、地铁站、电梯间、热门综艺,在线教育公司几乎无孔不入。

一位熟悉在线教育公司营销情况的业内人士向《财经》记者透露,不是有没有钱的问题,而是即使有钱,也没有合适的广告位可以买了。

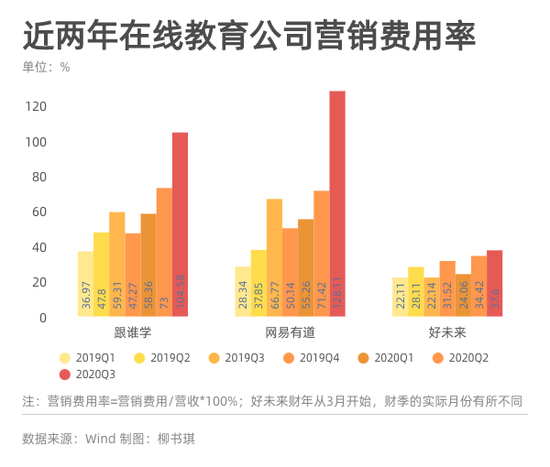

在线教育上市公司的营销费用仍在暴涨。跟谁学2020年3季度营销费用同比增长了522%至20.56亿元,网易有道同比增长397%至10亿元,好未来同比增长120%至4.2亿美元(约27亿元人民币)。

仅这三家公司总营销费用就将近60亿元,如果加上猿辅导和作业帮,这个数字将超过100亿元。营销费用包括相关员工的工资等,不是只有广告投放。

但营收增长没能跟上投放节奏。跟谁学K12业务3季度营收同比增长282.7%至17.57亿元,有道精品课增长308.6%至8.77亿元,好未来在线业务(学而思网校和学而思在线)整体在第3财季同比增长114.2%至4.59亿美元。

营销费用率常用于反映企业的营销效率,数值越高,营销效率越低。从这一指标来看,三家公司都在最新财季飙上了高峰,跟谁学和网易有道的比值首次超过了1——营销费用比总营收还要高。

在线教育公司的营销困境,一方面说明投放效率仍然偏低,从广告受众到低价入口班用户再到正价班用户,漏斗层层筛除过后剩下的人并不高。另一方面,这暴露出在线教育的一个隐患——市场总量的天花板可能正在逼近。

最重要的影响因素还是疫情,“疫情对在线教育公司是一把双刃剑。”朱宇是新东方在线副总裁,也是新东方K12在线小班课品牌东方优播的CEO,他在接受《财经》记者采访时表示, 2020年上半年,很多在线教育公司没做好承接大规模流量的准备,后续服务跟不上、上课体验不佳。

“暑假往往是最盈利的时期,但2020年的暑假,有公司从盈利到亏损,也有公司亏得更多了。”朱宇认为,家长是理智的,不会因为疫情期间上了网课就有习惯了,他们会看看有没有效果,如果效果不好,重新建立信任需要更多成本。

一派观点认为,经过全民网课时期摧枯拉朽的洗礼,2020年没有选择上在线辅导班的学生,短期内大概率也不会报名了。潘欣在个人公众号上表示,伴随着巨额广告费的推动,还会有新的增量用户出现,但比例会变低。“2020年,是大家共同争夺锅里的肉吃;2021年,是大家去抢夺别人碗里的肉吃。”

另一派观点认为,在线K12教育市场还有增量。周枫曾对《财经》记者算了一个数:几家数据公开的在线K12教育公司正价课(区别于低价入口班)的学生数加起来也就几百万人,不足千万,而全国有1.68亿中小学生。

据中国教育三十人论坛发布的《2018中小学生减负调查报告》,超过六成的中小学生报过辅导班。两相对比,差距悬殊。

即便是增量市场,周枫也认为,2020年过后,新玩家机会不大,依然是头部或准头部之间的游戏。

到底是增量竞争还是存量竞争,这是2021年在线教育行业的关键问题,直接决定了头部公司的日子是否好过。如果市场触及天花板,势必出现增长缓慢,头部阵营间差距越来越大。“企业最怕的不是亏损,而是亏损了还没增长或者未达预期的增长。”潘欣说。竞争终局将加速来临。

03

唯流量论恶果:重流量、轻教育

这场兴起于2019年的在线双师大班课战役,次序已经开始松动,梯队逐渐显现。原本凭借“学而思”在家长圈中的金字招牌,好未来足以稳坐K12在线教育的第一名,但竞争形势已越发胶着。

在2020年第3财季电话会上,好未来CFO罗戎表示,学而思网校正价课的学生人次在总正价学生中占比超过50%,约170万,为好未来贡献了近3成营收。如果算上隶属于学而思培优的在线业务,好未来整体在线业务的正价学员人次占比达到64%,共217万人。

中国科学院大数据挖掘与知识管理重点实验室今年1月发布的报告显示,猿辅导旗下网课付费人数已达到230万,作业帮在200万左右。由此来看,K12网校领域,猿辅导和作业帮已超越好未来,分列第一、第二。

同一赛道上的其他选手与第一梯队则还存在一定的距离。从付费学生人次(未区分低价入口班和正价班)上看,2020年第3季度,跟谁学K12业务有114.7万人,网易有道旗下的有道精品课约50万人。字节跳动旗下的清北网校、VIPKID旗下的大米网校等产品暂未公开具体学生人数。

格局虽已显现,但第一梯队间差距不大,第二梯队也有弯道超车的可能,变数随时可能出现。2021年是突围的关键节点。

两年大战之后,在线教育的竞争越发同质化。清北名师是标准配置,辅导老师基地在全国开花,代言人、直播带货、综艺赞助,该有的投放渠道也一个不落。

过去业内对互联网巨头跨界教育的争议是,懂流量不懂教育,常常水土不服。而如今,重流量、轻教育已成为了在线教育行业的通病。

烧钱、堆规模、融资、再烧钱,在线教育公司似乎陷入了奋力奔跑的死循环。疯狂之下,一个本质的问题却成为了房间中的大象:更大的规模必然意味着更好的教育吗?

一位在线启蒙教育公司CEO曾告诉《财经》记者,“教育是一场长跑。别人有钱砸广告就砸呗,1000万人看到广告,100万人来上课,明年只留下30万、40万,还是长久不了。”

不同于从前的互联网烧钱大战,教育本质上是内容产业,这意味着它难以标准化,高度依赖人与人的交流互动,更难赢者通吃、一家独大。最核心的竞争力依然是“慢”——教学教研的打磨、后端服务能力的锤炼、产品形态的创新,以及对什么是好的教育的思考。

社会常诟病培训机构鼓吹教育焦虑、加速教育内卷,为此,许多从业者为自己叫屈,称先有需求后有市场。但无法回避的问题是,执着于高流量和快增长的教育机构,无形中成为了焦虑助推器,遗失了教育本心。

可以预料在2021年,在线教育的战况会愈演愈烈。热闹之余,值得反思的是,今天的在线教育状态,确实促进更优质的教育、激发教育的创新了吗?