原标题:春节前的“灵魂拷问”:持币or持股过节?

原创 Irene Zhou 秦朔朋友圈

· 这是第3767篇原创首发文章 字数 4k+ ·

· 这是第3767篇原创首发文章 字数 4k+ ·· Irene Zhou | 文 关注秦朔朋友圈 ID:qspyq2015 ·

中国人最重要的春节即将来临。

持币还是持股过节对于不少投资者而言都是一次“灵魂拷问”,尽管长期价值投资者往往对此不屑一顾。

今年临近春节前的市场情绪异常紧绷——央行明显表现出了不愿意再过度宽松的态度,持续几周转为边际收紧的流动性操作;当A股已经位于较高的估值水平,年报的业绩提升动力还尚未体现(3、4月),“杀估值”的行情便如期而至,上证综指从3600点以上一度回调至3450支撑位附近;同时,美国散户逼空大戏还没彻底落幕,对冲基金去杠杆持续的背景下,美股会否继续下挫而扰动亚太市场也仍待观察。

市场也在观望美国的1.9万亿财政刺激是否能落地,以及疫苗的推进情况。在春节期间,正常开盘的港股和海外市场也将影响A股节后的表现。

A股仍具“春节效应”

除了买A股,2021年开年以来持续火爆“岀圈”的基金行业,或许会给投资者带来“持基过年”的新选择。各界更倾向于持股或持基过节,一季度前后的行情仍然可期。

根据数据统计,A股仍具有春节效应,而3月的两会前后,市场一般波动率也都较小。数据显示,从2001~2019年之间的19年,A股市场在每年2月的平均月收益率接近4%,明显优于其他月份的表现。

国内某第三方机构发布的数据显示,有89%的私募更倾向于持股过节,认为当前市场不存在大的系统性风险,目前市场处于货币温和收紧而经济持续复苏的状态,近期公开市场操作的扰动所导致的下跌带来良好的买入机会,可以持股过节。

从私募的仓位来看,截至1月22日,股票私募整体仓位指数为80.37%,创出了2008年以来的新高。其中70.99%的头部私募仓位超过八成。管理规模在50亿元以上的头部私募整体仓位指数为85.28%,环比大幅増加了5.23个百分点。管理规模在10亿元以下的私募整体仓位指数为74.2%,环比增加了1.18个百分点。而对2月而言,有67.11%的私募基金经理选择维持现有仓位不变,22.82%的私募基金经理打算増仓或大增仓,剩余仅有10%的私募基金经理计划减仓或大幅减仓。

不过,流动性是需要密切观察的变量。过去两周,央行的表态明显打击了A股和港股的势头。央行官员也就何为“政策不会突然转向”做出了更清晰的定义,市场颇有“幻灭”之感。

例如,中国人民银行行长易纲1月27日在“达沃斯议程”对话会上表示,中国货币政策会持续聚焦于支持经济,但同时也会关注风险。风险之一在于,中国宏观杠杆率去年有所上升;第二,不良率有所上升;同时还要关注外部风险,这主要指跨境资金流动。央行货币政策委员会委员马骏日前也表示,我们现在面临一个悖论,一方面就是杠杆率上升得非常快,要求货币政策开始调整;另外一个方面是货币政策转向不能太快。

“去年末,流动性非常宽松,这也造成了市场对于央行维持宽松的预期过高。1月以来,在地产调控等政策下,DR007利率一度触及3%的高位,资金面持续趋紧,这也影响了市场预期,A股出现了‘杀估值’的情况。”有交易员对笔者表示。

就过去一周来看,市场期盼的春节过年资金迟迟未至。2月4日,央行以利率招标方式开展了1000亿元14天期逆回购操作,但考虑到当日1000亿元的逆回购到期,仍是零净投放;而在上周三,央行更是净回笼资金800亿元。交易员认为,央行后续可能会维持跨年资金的稳定。 “抱团”和“二八现象”持续

“抱团”和“二八现象”持续A股的“二八现象”仍将持续。近两年,机构投资者“抱团”导致A股结构性特征越来越突出。以中证流通指数为例,1月指数仅下跌0.1%,但中位数收益率是-8.6%,四分位数收益率是-1.5%和-14.4%。指数不涨不跌的背后是“二八现象”,3600只成份股中,下跌占比高达78%,上涨占比只有21%。

也就是说,持股过节的投资人可能遭遇“指数上涨、个股下跌”的窘境。就目前而言,市场的逻辑仍然是资金逻辑,即实力强的机构资金在市场主导话语权,更准确地说是头部的公募基金决定了股票的定价权。那些基金重仓行业和重仓股持续获得资金青睐,不断有资金流入。

所谓“抱团”,即年初新发的爆款基金有明显的配置趋同性,基本上配置在去年强势股上,这强化了所谓的“抱团”现象。相反基金没有重点持仓的品种如周期股、证券股,尽管业绩增长也不错,但是缺少主力资金买入而不断下跌,即使一些中小投资者买入这些股票但是形成不了气候,经过一次次下跌后也会割肉离场。这样中小投资者不得不去申购基金,而申购的基金再买所谓的抱团股,如此循环,趋势不断加强,造成了股价之间的分化越来越厉害。

就目前看,基金发行势头仍然很好,1月的前两周就高达近2000亿,如果这种格局不改变,那么A股仍将获得一定支撑。

也有观点提及——这不就是不看基本面、闭着眼睛买“抱团”?也不尽然。看看公募积极抱团的标的,例如龙头白酒、新能源、光伏等景气行业,不是拥有持续稳定的业绩,就是有5-10年的长期高速发展前景,换言之,也就是“有故事”。

多数外资和中资机构也认为,和过去不同,当前的‘抱团股’多是具有前景的优质公司,即使短期看不清的地方很多,但长期的方向确定,例如,中国旨在使未来10年的新能源汽车年均增长率达25%、中国承诺在2060年实现碳中和等,因此市场甚至将2030年的业绩贴现回来为这些公司进行估值,自然形成了“抱团”久久不散的情况。但近两周的行情也体现了一点——即使是对前景光明的行业也不能过度忽视估值,毕竟宽松的货币环境不再。

笔者也了解到,不少机构在相关行业上已有超过1-2倍的浮盈,而当前的策略更多是持有,而并不倾向于大幅加仓和减仓。 以电动车产业链为例,过去一年来,先从下游的整车,再到中游的电池、隔膜等,资金持续涌入,“中国造车新势力”(理想汽车、蔚来汽车、小鹏等)过去一年涨超100%,而例如宁德时代这类中游龙头也逼近了万亿市值。经过了一整轮炒作,如今资金开始涌入上游(例如锂等资源)。

以电动车产业链为例,过去一年来,先从下游的整车,再到中游的电池、隔膜等,资金持续涌入,“中国造车新势力”(理想汽车、蔚来汽车、小鹏等)过去一年涨超100%,而例如宁德时代这类中游龙头也逼近了万亿市值。经过了一整轮炒作,如今资金开始涌入上游(例如锂等资源)。之所以“造车新势力”被给予如此高的估值,是因为各界看重的是“智能车”的前景,包括自动驾驶技术、软件、服务等。当前汽车行业正在经历当年传统手机向智能手机变化的过程,但其衍生的市场将大于手机。不过,由于“中国造车新势力”都在美国上市,因此资金在A股的布局主要聚焦在中游和上游,例如电池、隔膜等。

早前,中游会否面临技术颠覆的风险受到市场热议。1月9日,蔚来在第四年NIO Day上发布了旗下第四款量产车型兼首款轿车ET7,随新车型一起发布的,还有一款能量密度达360Wh/kg、续航里程超1000公里的150kWh固态电池。锂电板块一度被该消息带崩,有担忧认为电解液和隔膜的时代将被颠覆。不过市场很快缓和。

有QFII投资经理也对笔者提及,“技术颠覆的可能性并不大,未来5年我们大概率将面临半固态电池的状况,即使电解液、隔膜的需求量未来会小幅下降,但整个市场仍在扩容。加之当前整个产业链上的公司的众多研发都和车企保持同步,中游的龙头企业完全不介入新技术是不可能的。” 关注海外“去杠杆”和财政刺激

关注海外“去杠杆”和财政刺激对于亚太市场而言,来自海外的溢出效应也仍未完全消除,这是潜在的风险。

两周前开始,美国散户逼空对冲基金的大戏持续上演,游戏驿站(GME)在几周内上涨了1600%,这也导致大型对冲基金集体平仓,高盛的对冲基金VIP名单上最受欢迎的对冲基金多头头寸(GSTHHVIP)一周回撤高达4%,即基金不得不抛出浮赢的股票去反向平仓,而被抛出的股票往往是那些备受主流机构青睐的明星成长股,这也进一步冲击了整个美股市场。

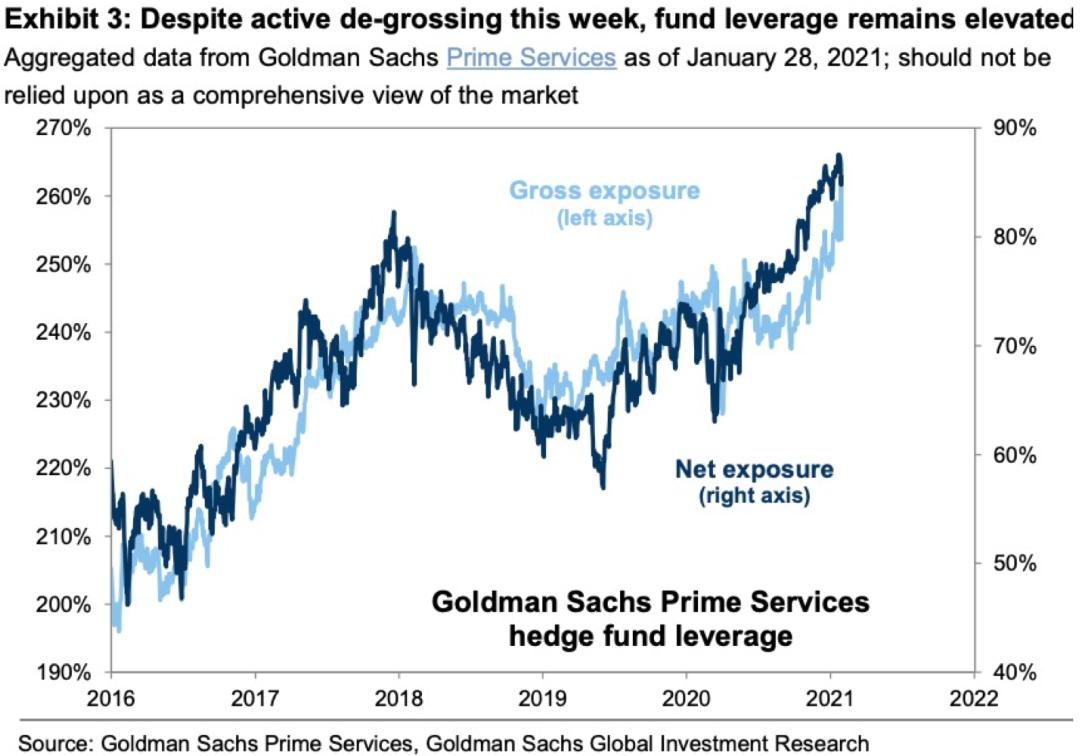

高盛的Prime Services数据也显示,上周主动型对冲基金经历了2009年2月以来最大幅度的回撤,对冲基金在每个板块都被迫卖出多头头寸来进行反向平仓。未来,机构层面的风险在于,尽管进行了积极的去杠杆,但对冲基金按市值计价的净风险敞口和总风险敞口均接近历史最高水平,表明头寸驱动的抛售风险依旧存在。 | 对冲基金净风险敞口位于高位

| 对冲基金净风险敞口位于高位摩根士丹利首席美股策略师威尔逊(Michael Wilson)认为,这意味着,一旦“逼空”行情持续,“去敞口”(degrossing)的趋势就将继续,这表示对冲基金通过空头回补而强制降低总杠杆率,从而导致多头敞口和净杠杆率下降。

过去一周,这种趋势导致主要股指下跌3~5%,而许多股票(不乏明星成长股)下跌了10%或更多。

早在两周前,摩根士丹利就预警称调整将至,但当时美国市场流动性充裕,因此似乎看不到调整的催化剂。但威尔逊表示,M1/M2的变化率达到峰值,加上如今激进的空头挤压,这就意外成了催化剂,在机构和散户投资者进一步降低杠杆水平之前,调整可能还没有结束。

不过,威尔逊认为,当前的美股市场并不能和2000年“科网泡沫”时期进行类比。当年市场已进入经济后周期、衰退近在眼前,且美联储开始加息,利率水平高达6%;如今美国经济仍处于复苏的早周期,且零利率和QE仍将持续很长一段时间,企业盈利也开始复苏。

另外值得关注的是美国的刺激计划。上周五,经过15个小时的“鏖战”,美国参议院“强行”以51-50投票表决,“通过”了拜登1.9万亿美元的财政刺激计划。该计划将“回到”众议院表决,理论上现在民主党占简单多数的众议院可以通过特殊程序,强行通过。

拜登此次行动可谓“霸王硬上弓”,因为原先市场预期,强调“合作、团结”的拜登,最终会在共和党提出的6180亿美元和民主党的1.9万亿之间,做出折中妥协。但严峻的就业形势让拜登不得不选择更加激进的方案。上周四公布的数据显示,美国1月非农就业人口新增4.9万人,不及预期的10.5万人,而去年12月数据更差,不仅没有新增就业,反而减少了14万人。去年12月,美国失业率从6.7%下降到6.3%,看似在好转,但其实这是由于大量的劳动力退出劳动市场所致。

华盛顿邮报点评称,这是迄今为止拜登发出的最强烈的信号,即便没有共和党支持,他也将全力推动1.9万亿经济刺激方案。拜登近日的表态也显示出他对就业的担忧。他表示,财政政策最大的风险不是“动作太大”,而是“太小”,拖累经济反弹。他不希望重复美国政府在金融危机之后犯过的错误。当时由于共和党反对扩大支出,奥巴马政府不得不很快就着手降低赤字。

「 图片 | 视觉中国 」秦朔朋友圈id:qspyq2015 开白名单:duanyu_H

原标题:《春节前的“灵魂拷问”:持币or持股过节?》