原标题:财报的秘密 | “药茅”中报拉胯的小心机

恒瑞医药上次跌停,还是6年前。被戏称“药茅”的恒瑞,因为其超强的成长性,多年来受到投资者的青睐,业绩高速成长的同时,股价也非常可观。

然而,在2021年年初恒瑞股价冲击百元一步之遥未果之后,急转直下,8月19日,公司发布了业绩不及预期的半年报,第二天更是跌停,股价“恰好”只剩下年初的一半。

在半年报发布之前,恒瑞董事长周云曙抱病引退,已宣布退休的63岁的原董事长孙飘扬火线救场。

和恒瑞医药同时跌停的,还有因为从事新冠检测业务而业绩飙升的金域医学。A股、H股大量的明星医疗类上市公司,都大幅下跌。

看起来,医疗医药行业迎来了至暗时刻。

1

恒瑞医药的业绩“假摔”

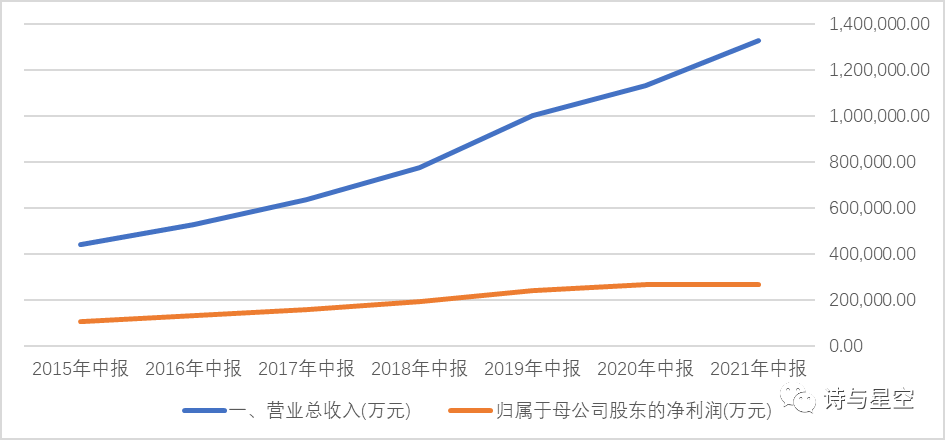

2021年半年报显示,恒瑞医药的营收为132.98亿元,较上年同期增加17.58%;净利润26.68亿元,较上年同期增加0.21%。

也正是净利润的惨淡增幅,让投资者失去了信心。

数据来源:同花顺iFind,制图:诗与星空

数据来源:同花顺iFind,制图:诗与星空2021年半年报显示,恒瑞医药的营收为132.98亿元,较上年同期增加17.58%;净利润26.68亿元,较上年同期增加0.21%。

也正是净利润的惨淡增幅,让投资者失去了信心。

但是,如果查看公司的增幅曲线和财报中的明细数据,我们会发现其中的“猫腻”:公司的营收增速尚可,毛利率基本没变,是什么原因导致净利润原地踏步的呢?

原来,恒瑞医药通过财技调整,隐藏了大量的利润。

1、研发费用激增

2021年上半年,恒瑞医药研发费用为25.81亿元,占营收比例高达19.4%,无论是绝对金额还是比例,都在A股比较领先。和上年同期相比,增加了7.17亿元,增幅达到38.5%,远超同期营收增幅。

和同行相比,恒瑞医药对研发支出的账务处理非常激进。100%计入研发费用,不进行资本化处理。所谓研发资本化,就是根据会计准则的要求,将研发支出的一部分计入无形资产。进入资产的研发开支,经过数年进行摊销,不需要直接抵减当年利润,可以大幅缓解利润压力。

假设恒瑞医药按照行业内常见的40%左右的比例进行研发资本化,一年可以增加2、30亿利润。

如今,恒瑞医药的研发投入已经占据全球医药企业50强,其中,主要的开销,是研发人员的工资。

研发费用中,工资性支出较上年同期增幅超过40%。

恰好,网上盛传恒瑞在裁员。

2、“裁员”的真相:加薪超三分之一

从半年报的现金流量表来看,恒瑞支付给员工的现金高达35亿元,半年就较上年同期增加11亿元。

对于传言,恒瑞在半年报上有一段话是这么说的:报告期内,根据创新和国际化战略发展需要,公司围绕“ 精兵简政、资源整合、加强管理、提质增效”十六字方针,推进运营改革,加速转型升级。

可见,恒瑞正在大幅加薪,裁员是个别线条的特殊情况。

3、折旧的豪气

恒瑞医药2005年年报显示:自2005年1月1日起,机器设备由平均年限法改为年数总和法,折旧年限由12年改为10年。

什么是年数总和法?

平均年限法好理解,年数总和法其实也不难理解。

以一道会计题为例:

有一台设备,原值78000元,预计残值2000元,预计可用4年,试用年数总和法计算每年折旧额。

年数总和=1+2+3+4=10

第一年=(78000-2000)×(4/10)=30400

第二年=(78000-2000)×(3/10)=22800

第三年=(78000-2000)×(2/10)=15200

第四年=(78000-2000)×(1/10)=7600

不难发现,使用年数总和法计算,折旧额在头几年是巨大的,而最后几年又少得可怜。

这种折旧方法把绝大多数折旧额都体现在了前几年,给公司的利润带来了较大的压力,采用这种折旧方法的企业,大概率是不差钱的。

也就是说,恒瑞医药通过折旧计提方法“隐藏”了不少利润。

4、择机推动股权激励

报告期计提股权激励费用3.65亿元,剔除股权激励费用影响,报告期归属于上市公司股东的净利润较上年同期增长10.51%。

综上所述,恒瑞医药在财报中“隐藏”了大量的利润(会计上叫潜赢),如果为了市值管理,将这些潜赢释放出来,依然能给投资者一份好看的财报,但孙飘扬没有这么做。

2

金域医学,后疫情时代的检测业务

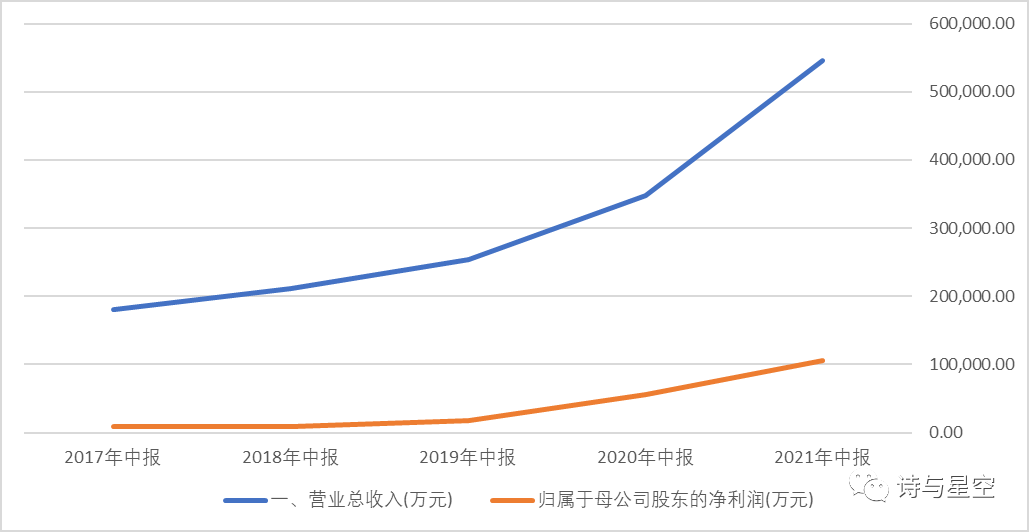

数据来源:同花顺iFind,制图:诗与星空

数据来源:同花顺iFind,制图:诗与星空和恒瑞医药不同的是,金域医学刚刚发布的半年报无论是面子还是里子,都非常的优异。

2021年上半年,公司实现营收54.55亿元,较上年同期增加57.01%;净利润10.59亿元,较上年同期增加90.55%。

几乎翻番的业绩,主要受益于公司大范围开展了新冠检测。

公司在全国31个省市自治区建设了新冠检测中心,截止2021年6月30日,累计检测量超过 9900 万人份。

这给公司带来了巨大的订单和足够的利润。

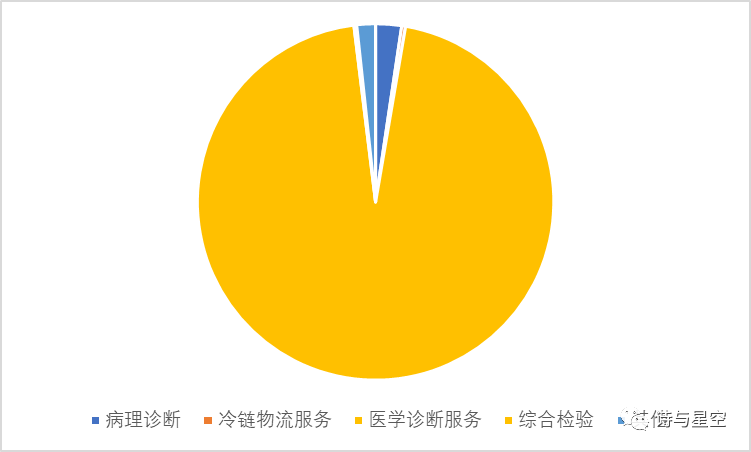

1、营收构成

数据来源:同花顺iFind,制图:诗与星空

数据来源:同花顺iFind,制图:诗与星空这也暴露出了金域医学最大的风险:对单一业务过度依赖。

和恒瑞有很大的不同,金域医学的业务毛利率并不算高。平均毛利率只有45%左右,在医药类企业属于比较低的。这也正是投资者担心的,如果公司的产品纳入集采,降价的空间并不大,可能会面临血拼价格的情况。

2、重资产运营

现金流量表显示,公司构建固定资产和在建工程的现金达到了3.87亿元,基于公司的商业模式,近年来固定资产投资不断加大。

公司上市时固定资产10亿元,到2021年半年报,已经增加到13亿元。

新增的固定资产投资主要用于建设检验中心,其中又以新冠检测领域为主。

3、轻研发

和恒瑞医药明显不同的是,金域医学的研发费用比较低,2021年半年报中只有2.25亿元,不及营收的4%。

这和公司的特殊经营模式有关,大量的营收来自于单一产品。

3

人口老龄化 VS 集采,确定性和不确定性的博弈

我国60岁以上老年人口高达20243万,占总人口的14.9%。其中65岁及以上人口13161万人。全世界老年人口超过1亿的国家只有中国。2亿老年人口数几乎相当于印尼的总人口数,已超过了巴西、俄罗斯、日本等人口大国的人口数。如果作为一个国家的总人口数,也能排世界第四位。预计2033年前后将翻番到4亿,到2050年左右,老年人口将达到全国人口的三分之一,“银发潮”将对我国的经济、社会、政治、文化发展产生深远的影响。

随着人口老龄化的加剧,以及人民生活水平的不断提高,医药医疗行业成长为一个庞大的市场,也受到了投资者的追捧。

但是,心脑血管领域常见药的高额利润,给医保带来沉重的压力。在这样的环境之下,带量集采应运而生。

这是一个需要辩证分析的政策,对医药医疗行业带来了深远的影响。一方面,人口老龄化必然会推动这个市场不断扩张;另一方面,集采并非面向全部领域,主要以使用量最大的仿制药为主。

这种情况下,整个行业的理解出现了偏差。

比如恒瑞医药,正在快速转型,从仿制药大户迅速转型为创新药大户。甚至可以说,在巨额的研发费的推动下,恒瑞医药是中国医药市场第一大创新药企业。

类似的,金域医学在它所擅长的试剂领域,也正在快速推进国产化替代。

集采影响最大的,以专注仿制药的企业为主。而另一部分医药类企业凭借优异的业绩和持续不断的在研发开支、固定资产投资方面加大投入,未来的发展是非常清晰和明确的。