原标题:谁还在买海澜之家?

海澜之家的光环,正在褪去。

大众对于海澜之家的印象,似乎仍停留在“一年逛两次海澜之家,男人的衣柜”。自去年更换掌门人后,海澜之家开始走起了多品牌战略:将“男人的衣柜”slogan换成“全家人的衣柜”,将代言人换成林更新和周杰伦。

需要注意的是,请代言、投综艺、换标语,三步法并没有给海澜之家带来过多新增量,以南京各大商圈为例,新眸观察到,年轻人更倾向于去快时尚品牌购物,人们对于海澜之家的印象大都是“款式老气”、“性价比不高”等。

众所周知,海澜之家的崛起,先靠一站式销售模式打开市场,再靠轻资产模式实现快速扩张,最后到线上战场、进行年轻化的品牌转型。前不久,网红“铁山靠”带火了一件海澜之家的polo衫,这种网红营销手法虽然能掀起短暂购物潮,但“土味”特性却偏离海澜之家固有品牌基调,基于此,本文新眸将着重拆解曾经的服饰龙头海澜之家。

轻资产红利期

在卖方时代,传统鞋服企业有一套自己的经营逻辑。

一般来说,多数企业会选择自主加工产品。也有部分玩家选择以OEM方式进行代生产,通俗的说,由上游供货商供面料和染剂等原材料,下游渠道商在订货会上提前预定下季产品。订货会每年举办两次以上,是鞋服企业联接渠道商的重要纽带,也正是因此,鞋服企业们得以专注产品生产,不用操心销售环节。

这种订货会的传统鞋服分销模式,一般会提前数月甚至半年以上,在产能过剩、市场竞争饱和情景下,显得愈发不合时宜。毕竟,压货给渠道,并不意味着真正能够完成销售。因此,在互联网时代,买卖双方信息趋于对等时,电子商务让中国鞋服行业的大多数玩家不得不进行“去库存”操作。要知道,即便是李宁,在转型的头半年内也亏损了近5.86亿。

在第一波关店潮来临时,鞋服玩家大都纠结于“到线上”的抉择,同样是高度依赖实体店运营的海澜之家,能渡过难关主要是靠自己的丛林法则,即以“上游赊销货品制+下游财务加盟制”为核心的轻资产商业模式。

具体来说,海澜之家将自己在产业链上的位置向前移了一步,即放弃自主生产产品,去除工厂的角色,将所有产品外包给供应商,现在它们主要扮演着卖方时代传统鞋服企业的角色,但品牌仍属于海澜之家,供应商会签订一个协议,经过约1.5年左右的两个销售季,还没有销售出去的货品会被剪掉商标,由海澜之家退还给他们。

这种生产外包模式,让海澜之家变“轻”了。

在货品最初入库的时候,海澜之家并不会一次性支付全部货款,而是支付不超过30%,后续资金随着货品的实际销售情况,逐月结算。代销赊购的做法,是一个相对强势的合作模式,需要品牌方有强势的话语权和相对妥帖的体系,传统鞋服企业将可能会遭遇的库存积压风险,转移到了供应链上游。

这里有人会问,为什么供应商会愿意承压与海澜之家合作?原因很简单,足够大的销售规模,得益于海澜之家快速扩张的门店,其采购量已经远远高于向供应商订货的其他同行,生产供应链条上的企业都受益于规模优势,使得供货商的成本降低,而海澜之家的采购价也得以降低。

上游赊销货品制形成后,新的疑问出现了。

2012年,以美特斯邦威为代表的的传统鞋服企业,在为“去库存”焦头烂额时,为什么海澜之家还能保持快速扩张,答案就是下游独有的下游财务加盟制,也可以叫做“类直营”模式。

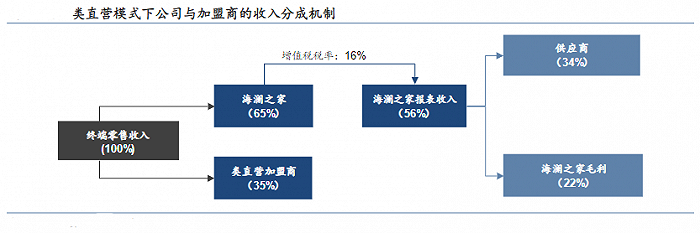

海澜之家缩短了加盟模式的代理环节,直接与各加盟商门店签订合约。门店的所有权是加盟商的,但是管理权归海澜之家,加盟商就像是一个投资人的角色,而海澜之家更像一个投资理财产品。当时,加盟商进入海澜之家分销体系,大约需要准备200万元左右的资金,其中一半用来承担店铺租金、水电物业、装修、工商税费、人员薪金和物流运输等费用,另一半是交付给海澜之家的货品押金。

换句话说,这种模式让加盟商成为甩手掌柜,不用担心经验缺失和滞销商品隐患。赊销供应商货款和收取加盟商的加盟费成功地将重资产变轻,极大程度上助推了海澜之家的迅速扩张,同时也将库存风险与财务风险分摊给了供应商和加盟商。

2014年,海澜之家反向收购凯诺科技成功上市,当年营收123.38亿,净利润23.75亿,且营收和净利润增速均超过70%,证明了轻资产模式,在该模式下,其高达19%的净利率和40%的净资产收益率让很多服装业的上市公司难以望其项背。

逃不开的存货问题

规模也会反噬,是亘古不变的道理。

当扩张达到一定程度之后,海澜之家陷入了瓶颈期。从2015年至今,海澜之家的营收和净利润的增长逐渐放缓,品牌力在市场的下降,让海澜之家模式举步维艰,根据年报,2018年海澜之家资产减值损失为3.8亿,同比17年大幅增加203%,这笔损失吞噬了海澜之家本就增长乏力的利润。

在业内人士看来,海澜之家的销量下滑,一方面是由于服装消费市场的大环境不景气和同行竞争加剧,根据国家统计局数据显示,2018年我国服装销售量同比下降了24.8%;另一方面,则在于海澜之家对于产品本身的忽视。

虽然周建平本人曾在股东大会上表示“最高级别的设计师全在海澜之家”,但是从财报数据中可以看到看到:在2017和2018年,海澜之家的研发费用只有2504万与4902万,分别占营收的0.14%与0.26%,远不及美邦服饰与森马服饰,这两家企业2018年的研发费用分别为1.56亿和3.64亿。

海澜之家“轻资产模式”的本质,主要是依赖自身的品牌力和供应链能力,利用供应商和加盟商的资金实现规模的快速扩张。但这一切的前提是产品的畅销,如果没有销售的保证,更大的规模只会带来更大的麻烦和风险,零库存运营也将不复存在。

虽然海澜之家可以通过轻资产模式实现快速扩张,但这种模式由于加盟商不承担滞销风险,导致海澜之家的存货,既包含公司仓库的存货,也包括门店未实现销售的货品,这给其带来巨大的库存压力。虽然将风险转嫁给上游供应商和下游加盟商,但这其实是得益于海澜之家的高速增长,一定程度上消化了这种风险。

但随着海澜之家进入成长瓶颈期,增速放缓,这种转嫁给上游供应商和下游加盟商的风险将随时可能爆发。一方面上,游供应商会拒绝海澜之家的赊销模式,另外一方面,下游加盟商也将降低预付货款的积极性。

言下之意,靠轻资产模式快速扩张的海澜之家,或许可能折戟其中。

销量迷局

前文提及,海澜之家销量下滑一个重要原因是落后的产品设计。

但事实上,海澜之家的“土味”,和其轻资产模式脱不开关系。在其轻资产模式下,供应商不同于一般的代工厂,既允许赊销,也承担库存风险,对于设计有着更多的话语权,而背负着滞销风险的供应商,自然倾向于选择受众广的经典款和大众款,海澜之家缺失时装品牌的本质,作为渠道品牌的溢价力太弱,直接陷入产品红海之争。

需要明确的一点是,无论时代如何演变,时装都是保证服装品牌生命力的最优解。

2020年,受疫情的影响,海澜之家开局不利:2020年至三季报为止,海澜之家业绩大幅下降,营业收入同比下降19.82%,净利润同比下降50.69%。在这个背景下,海澜之家不得不作出改变,同年11月,海澜之家发布公告,公司创始人周建平正式将企业交给儿子周立宸,由其担任董事长及战略委员会委员。

面对困境,32岁的周立宸给出的答案是做线上新零售、向年轻化转型。

于是乎,海澜之家从一个单一男装品牌,开始向全品类服装过渡。把用了十几年的“男人的衣柜”的品牌Slogan 换成了“全家人的衣柜”,同时官宣了新的品牌代言人周杰伦。广告赞助重心也转为了《大闹天宫》、《中国机长》和《华夏地理》等以中青年为主体的受众。

从品牌运营上来看,这些举措只是表象上的创新。一方面,一个在成熟型、商务型上稳定下来的服装品牌开始追求年轻化,在消费上会导致错层,在认知上具有矛盾。另一方面,线上年轻化创新活动在品牌传播上给消费者的印象,与线下维持原状的店内体验观感,存在错位。

眼下的海澜之家,正处于战略迷茫期。

既想发挥线下的优势,通过实体店装修、布局、陈列等各方面积累的经验和大规模的实体店数量继续发展,又眼红于互联网渠道的红利,想两边通吃,但在场景布设、品牌变化上又没有跟上。

我们经常能看到,一些服装玩家在遭遇营收增长缓慢和下滑时,往往会归因于线上便利性的大力冲击,是渠道偏失造成的结果。但其实,这只是表象层次的原因,海澜之家的以自选为核心的销售模式和模糊的产品设计在多类别、多元化、多样性的线上平台受到冲击和消解,才是核心所在。

也正因如此,海澜之家销售模式对于其线上业务裨益甚微。短缺经济的时代早已过去,眼下是商品过度供应、物品泛滥时代,现在的商品,舒适度和美感早已超越了实用性,甚至有的商品将美感置于第一位。想打开线上业务市场,需要有强势的品牌势能和产品特点。

逐渐偏离产品本位的海澜之家,或许将成为下一个贵人鸟。