原标题:财报的秘密 | 智慧供应链是什么业务?

2020年11月,互联网金融风险大幅压降,全国实际运营的P2P网贷机构由高峰时期的约5000家全部归零。

曾经连不少上市公司都热衷追捧的P2P业务,从此成为历史。

绝大部分P2P网贷公司,或彻底退出市场,或转型为接受监管的和银行合作的规范小贷公司。

和传统的信贷业务相比,P2P网贷的风险格外严重,对于个人来说,可能会因为冲动消费背上难以还清的贷款;对于网贷公司来说,可能因为坏账过多无法清回而破产;对于经济来说可能会给金融秩序带来系统性风险。

正因为如此,笔者在分析上市公司的时候,也格外留意非金融企业从事小贷业务的部分,因为这类业务属于高危,容易给上市公司“埋雷”。

传化智联的智慧供应链

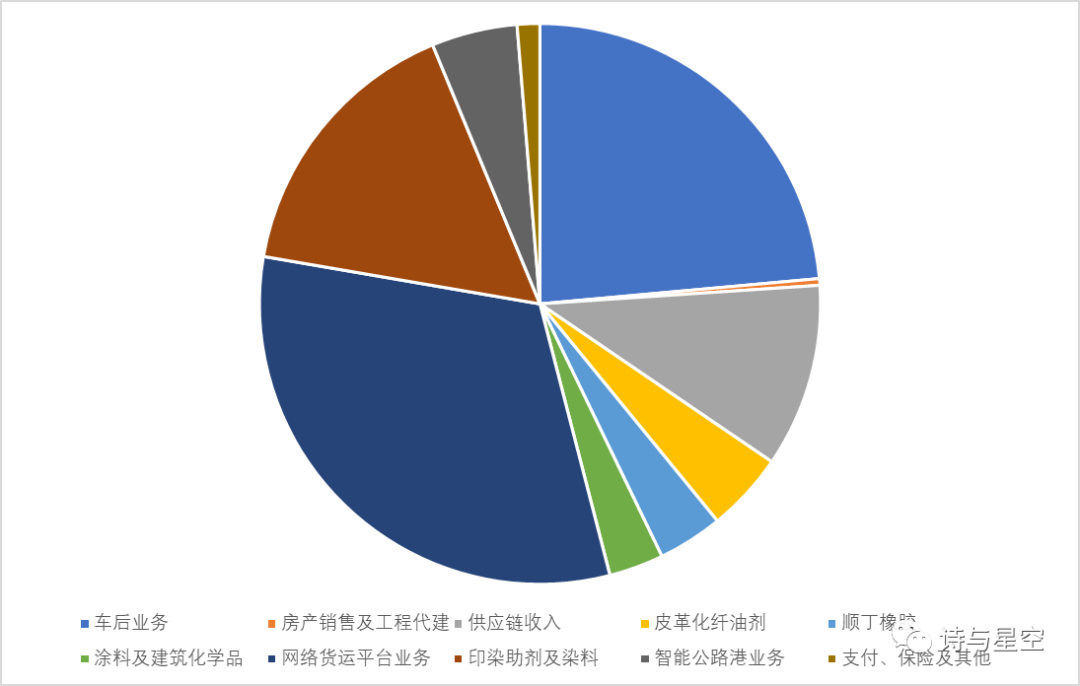

2020年年报显示,公司的业务范围非常广阔,从车后服务到房地产业务,到供应链业务,甚至还做点橡胶,2020年更是“新”开辟了网络货运平台业务,甚至还搞智能公路港和支付保险。

数据来源:同花顺iFind,制图:星空数据

数据来源:同花顺iFind,制图:星空数据简直是应有尽有,琳琅满目。不过,公司很多业务,都是障眼法。

比如,营收额高达50亿的车后服务,毛利率竟然只有2.23%,考虑到发生的费用,公司这项业务铁定是赔钱的;再比如在年报里大书特书的网络货运平台业务,销售额高达68亿,可毛利率也只有2.5%,低到尘埃里;物流供应链业务,销售额22.57亿,毛利率1.59%... …

毛利率几乎一样低,因为本来这就是同一项业务,重新包装几个华丽的名字来吸引投资者眼球。公司本质上是从事物流配送业务,建仓、配送。

这类业务很赚钱啊,为什么毛利那么低呢?

因为公司为了做大销售额,替客户保管货物、运送货物按照采购、销售的模式走单,而非按照净额入账,大幅虚增了销售额,导致毛利也低得不像话。

公司真正赚钱的就两块业务:印染助剂、智能公路港,二者贡献了公司绝大部分经营利润。

乍一看,公司的经营性现金流净额近年来是正数,似乎经营质量还不错。但是对比投资性现金流,就会发现公司花了大价钱去购建固定资产。

从历年财报分析,这些钱主要是建设仓库、买车等。

按说长远看,这类投资应该是赚钱的啊?

然而实际上,公司通过各种融资手段获取大量资金后,投入巨资进行固定资产投资,且净额大于经营性现金流量净额。作为一家上市16年的老牌A股公司,长期扩张,至今仍不能实现稳健的现金流流入,依然以借贷为主,这说明公司的扩张模式是有问题的。

或者,查查建筑施工是不是关联方?

2020年,公司累计借款99.8亿,剔除掉供应链“虚增”的营收,公司实际销售额不过几十亿,借款这么多带来什么好处吗?

沉重的利息负担。

2020年,公司利息支出4.3亿,2018年以来公司的利息支出都在4亿元以上。而2018年-2020年净利润分别为8.98亿、16.38亿、15.83亿,利息支出和净利润相比,占比非常大,公司资金使用成本极高。

公司为什么借钱也要做一百多亿的极低毛利率业务?

一方面可以做大销售额,另一方面,公司想赚快钱:小贷。

公司在年报中很含蓄的提到,截至报告期末,传化支付交易规模实现 2044 亿元;商业保理与融资租赁业务合计资产总额 12.75 亿元,放款总额 16.89 亿元;保险经纪业务保费规模 2.6 亿元,成交笔数 6.51万笔。

和以前的小贷不同的是,传化拿到了牌照,这类小贷纳入了监管,有货物和卡车作为抵押物,风险有所降低。

但是,低风险的小贷,依然是小贷。小贷天生的风险在那摆着。

随着业务的不断扩大,公司因此带来的坏账也在攀升。2019年,公司坏账2.4亿;2020年,公司坏账3.69亿。

利息支出居高不下,坏账损失居高不下,也说明公司扩大的营收规模表面上财报好看了,当年毛利是正数了,其实都在不远的未来造成了损失。

科大国创的智慧物流

科大国创的核心业务中,有一项叫“智慧物流”。但智慧物流的毛利率却不智慧,毛利只有2.92%,极大的拉低了公司的整体毛利;二是公司商誉减值和信用减值比较多。

而信用减值的根源,恰恰是因为智慧物流业务。

据公司年报,智慧物流有两个亮点。

第一,围绕货车ETC可信数据,以“平台+服务”模式创新数智物流应用场景,面向货主企业、物流企业和货车司机提供数智物流、货车后市场和数据运营等综合服务;

第二,携手合作银行推出了基于物流特定场景的金融产品“慧易付”,试点物流供应链金融服务业务。

简单理解,通过智慧物流平台把货主企业、物流企业和司机三方整合在一个平台上,然后以货物为标的物,再引入银行等金融机构,向三方提供小额贷款业务。

这是精心包装的小贷业务。

当然,和近年来整治的P2P小贷业务相比,有货物、货车作为抵押物的小贷,风险相对较小。

但并不意味着这种小贷就一定那么安全,公司2020年信用减值损失2800万,要知道,公司的应收款项也不过3.79亿,坏账损失比例非常高。

如果把坏账再计算在内,会发现公司的所谓智慧物流业务,根本就是赔钱的。

那么为什么公司会热衷这种业务呢?来钱快,报表好看。

把供应链业务做成财富五百强的厦门象屿

2020年8月,《财富》世界500强排行榜发布。厦门象屿连续三年名列榜单。此次排名第298位,较前一年度上升40位。

财富500强的排名简单粗暴,只看营收规模,厦门象屿2019年的营收超过2700亿,2020年的营收超过3600亿,规模惊人。然而,公司的净利润,却只有16亿。

最新的年报显示,公司旗下有174家参控股公司。

其中,厦门象屿物流集团有限责任公司净利润9.6亿,黑龙江象屿农业物产有限公司3.49亿,香港拓威贸易有限公司3.18亿。

这意味着,除了三家子公司外,其他171家子公司合并后基本是亏损的。

公司在半年报中列出主要子公司的时候,也只列出了厦门象屿物流集团有限责任公司和福建兴大进出口贸易有限公司,后者盈利1亿左右。

可以想象,其余的不重要的子公司都淹没在合并报表里了。

但,它们的存在一定是有意义的。

在财报中,厦门象屿只谈发生了多少业务,却从来不提垫付了多少钱。

2020年年报显示,公司应收账款已经超过131亿,比上年同期翻了一番还多。这些垫付的资金,坏账风险极大。除了2019年,2016年-2020年期间,公司每年资产减值损失都在4个亿左右,2019年也有1.6个亿。

而支撑这些应收款的,是公司自己从银行贷款进行资金周转。厦门象屿的经营性现金流量净额常年为大额负数,偶尔为小额正数,也是利用财技巧妙的从筹资性现金流调整而来。

拉大到十年尺度,公司的经营性现金流量净额为令人瞠目的-120亿!也就是说,公司卖出去的产品,根本没有收到现金。

现金流量表显示,在经营性现金流量净额为负百亿之多的同时,公司十年来的分红现金超百亿!公司每年顶着巨额的利息支出压力,借钱玩命在给股东分红。而前十大股东持股比例超过70%。

供应链业务的真相

普通投资者理解的供应链:收钱运货,一手交钱一手交货;

实际上的供应链:赊欠运货,运完货继续拖欠,以货物和卡车为抵押物,进行小额贷款业务,做大销售额的同时,供应链企业收获大量坏账。

供应链业务的实质,大多是小贷。

如果把坏账、利息支出计入成本算总账的话,绝大多数供应链业务毛利都是负的。

供应链企业一定是这种模式吗?也不尽然。

给小米做供应链服务的普路通,给别家公司运货,就把货物价值计算到营收里来,给小米运货,小米在确认收入方面比较强势,普路通就把服务费计算到营收了。

在所谓的供应链业务背后,无非隐藏着以下两大目的,一是像厦门象屿和传化智联,把销售额做到超级大,从而提升上市公司市值,进行股权质押、分红等套利操作;二是像科大国创,借所谓智慧物流做大销售额,掩饰真正核心业务体量过小的现状。