原标题:6月的最后一杯奶茶,把我套牢 来源:招股书

奈雪的茶今日(6月30日)登陆港股,股票代码“02150”,共发行2.57亿股股份,每股定价19.8港元。

奈雪首日开盘就跌13.54%,收盘价17.12港元/股,总市值下滑到293.6亿港元。

这个以抹茶绿作为logo的都市高端茶饮,可以说是一步步被热爱小资的中产女性,追捧到敲钟台上的。

招股书显示,奈雪的茶2020年总营收30.75亿,但扛不住成本太高,收入完全无法覆盖成本,年净亏损2.03亿。即便如此,奈雪还是有130亿的估值。

品牌价值、市场占有率、创业团队、强有力的投资机构......都让奈雪有足够的底气“流血上市”。

但就在奈雪上市前夕,却传出两个消息。

一是奈雪的茶,更新了在港交所的招股书。

在一番会计账务调整之后,净亏损2亿突然变成了盈利1664万元。

二是紧跟在奈雪后面,准备8月港股IPO的喜茶,估值从原来的160亿,变成了600亿。

喜茶的估值比在今年3月160亿的估值又高出440亿。

至此,新式茶饮赛道已经跑出两家上市公司:奈雪和喜茶,且估值一浪高过一浪。

奈雪的茶是怎么在一个季度内扭亏为盈的?它真的值之前估价给出的130个亿吗?

1.为什么是奈雪?

2015年,彭心和丈夫赵林一起开了奈雪的茶这家一半奶茶,一半烘焙的新式茶饮店。

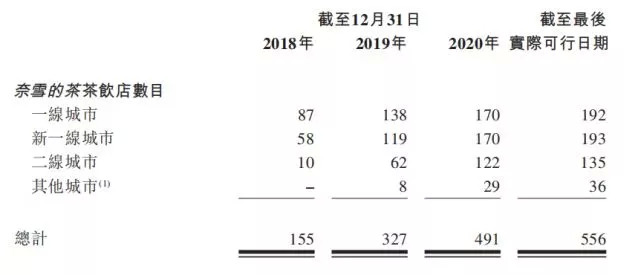

如今创业6年,奈雪经过了6轮融资,在全国拥有556家门店,已经实现了全国范围内的铺开。

但做好一个被消费者广泛接受的消费品品牌,其实很困难。

举个例子,咖啡老铁星巴克,在很早就发现了茶饮市场的潜力。尤其是在亚洲,有人喝咖啡的地方,就有人喝茶,潜在市场非常广阔。

于是在2012年的时候,星巴克花6.2亿收购了茶瓦纳(Teavana)。这是一个老牌的茶叶品牌,星巴克收购它的目的就是在全球范围内推广新式茶饮。

茶瓦纳和奈雪一样,专往高档消费区开。美国的茶瓦纳在纽约富豪区,日本的茶瓦纳开在东京的六本木之丘。

茶瓦纳主要售卖的茶饮产品,都是柑橘薰衣草鼠尾茶、草莓果茶等等。也是现做的水果加茶叶,和奈雪现在的产品大同小异。

但做到2018年,星巴克终于坚持不下去了,茶瓦纳一直亏损,所以379家店铺都被一口气关掉了。

所以品牌的形成,需要恰到好处的模式和时点。就像星巴克的创始人舒尔茨说,再让他搞一个星巴克,他搞不出来。

而奈雪的茶创始人彭心的先生赵林,也说了几乎一模一样的话:再让他搞一个奈雪,他也搞不出来。

而奈雪的“天时地利人和”,不能不提到给奈雪提供前三轮融资的天图资本。

一般茶饮类的消费品一旦有了初步发展,就会有大批投资人上赶着合作。消费品巨头+投资机构的模式,已经被头部投资机构占得先机。

比如,红杉和星巴克合伙注册了“星苒”,和这位咖啡行业的巨无霸达成合作;而高瓴资本则发挥其一直以来的价值策略,把星巴克的祖师爷“皮爷咖啡”引入中国,且不着急赶超,企图逐步渗透,依靠时间的力量占领市场。

如今咖啡行业已趋于饱和,投资者们又瞄上了茶饮赛道。

奈雪创始人彭心曾经在采访中透露,今日资本的创始人徐新,曾在奈雪店里一下午喝了6杯茶,再三忍不住问她缺不缺钱,而彭心的回复是“不缺钱”。

不过奈雪最终还是接受了天图资本的投资,而天图的基石投资人则是全球最大的食品饮料公司——雀巢集团。

奈雪选择天图,除了看中天图在消费品领域的专业性,更重要的是天图投资的企业里有八马茶叶和百果园——这正是奈雪扩张所需要的供应链资源。

“每天卖出上百万杯的奶茶,表面上看是拼的营销、口味、店员服务,但实际上背后是信息化管理能力,供应链的整合和配套能力。”

奈雪的茶前三轮投资机构天图资本的合伙人潘攀说。

和天图的合作,意味着奈雪的茶的一定程度上终于有了稳定高质量的茶和水果作为原料,奈雪的茶作为新式茶饮,才真正有了“门槛”。

2.奈雪的魔咒

彭心一直对两家饮品“撞创意”这件事耿耿于怀,为此还曾经专门在朋友圈,怒怼喜茶抄袭她辛苦研发出来的饮品。

确实,喜茶的满杯红钻和奈雪的霸气石榴非常相似,多肉车厘又和霸气车厘子几乎一样。

茶饮消费不同于制造业,行业门槛和壁垒都比较低,产品做出差异化很难,模仿和抄袭又非常容易。

但比起喜茶,奈雪也有非常“特色”的两点。

一是“第三空间”的社交环境体验。

商务人士爱去星巴克谈生意,是因为它是一个介于正式与休闲之间的开放区域。

而对于爱美的逛街女士来说,她们也需要一个拍照、八卦、逛累了歇脚的地方。

这并非是一个想象出来的需求,而是创始人彭心的切实体会。

奈雪面向一线城市中产女性,店面也做出了设计感十足的灰、粉、浅绿色系。为了实现女孩子的拍照需求,奈雪请来给爱马仕做灯光的团队,给门店设计灯光。

各店都有开阔的落地玻璃设计,开阔又明亮,颇讨女性喜爱。

是好茶+欧包的双品类设计。

新式茶饮与奶茶的不同之处,就在于好茶泡出冷泡茶,加入的是鲜奶和新鲜水果。

虽然成本大幅提高,但由于口感好,再加上“健康”的卖点,还是有很多大城市消费者愿意为之买单的。

另外奈雪的茶店里的软欧包样式精美,简直就是甜点中的艺术品。它改良了原本偏硬的欧包,加上芝士研发出女生喜欢的软糯的口感,也能吸引来不少客户。

但也正是这两个“别出心裁”,成了奈雪输给喜茶最大的制约。

社交需求让奈雪开的都是大店,店面面积在200-300平方米之间,且店面都位于高端商场。

租金成本高昂,收益平摊到面积里,店面坪效又太低。

而其竞品喜茶在商场里的店面平均只有120-150平米,在店面租金一项就省下了不少钱。

6月30日正式港股挂牌,筹资6.56亿美元的奈雪,也在招股书里披露了自2018年,奈雪开展的门店拓展计划。

奈雪现在有556家门店,其中又有60多家是新开的,今年奈雪预计还要再开至少300家pro门店,压力着实不小。

哪怕是奈雪准备在今年新开的300家奈雪的茶Pro店,面积比起喜茶也只大不小。

而好茶现泡的工艺,让奈雪的原材料成本占到了总成本的35%以上,这在奶茶行业是非常高的了。

“水果店杨梅售价是58一斤,奈雪的霸气杨梅一杯30元”,彭心说。

其实,这最终售价的30元里,还包括茉莉花茶、杯子、人工和门店租金的成本。

奈雪的茶店里用的还都是产地精选的杨梅大果,因为只有大果才有爆汁感。

另外,奈雪之类的先做新式茶饮,非常考验操作者技术。

泡茶温度,加水果量和时间,几分糖几分冰,都要靠人力来控制。所以奈雪现有的14000多名员工,每个人都要花大力气来培养。

对于茶的品质的新鲜水果,以及饮品口感的过度追求,让许多人认为奈雪“后劲不足”。

材料成本和员工成本,成了奈雪成本支出的大头,根据财报显示,光是食材成本就超过了奈雪总成本的35%,而加上员工后的两项成本已占总成本的66%。

此外,奈雪的茶单店回本周期是10个月。也就是说新开的店面,需要10个月才能收回店面初始投资的装修、租金和材料成本。

快速扩张的店面再加上较长的回本周期,奈雪短期内亏损额继续持续上升,也就不足为奇。

这似乎是一个魔咒,让奈雪陷入了一个发展瓶颈期。

3.茶饮赛道高速增长

想要将新式茶饮实现规模化,有三个必要条件。

第一要有成熟的品牌,让清晰的品牌定位深入用户心智。

第二有严格的SOP,使得成功的单店模式可以不断复制,全国连锁店饮品品控保持一致。

而要实现统一品控,第三就要有成熟的供应链机制,能过原材料低成本持续供应这一关。

这三个条件,奈雪正好都同时具备,现在奈雪需要继续扩大市场占有率。这次奈雪上市,计划筹资6.56亿美元,主要也是用于抢先占领市场。

一旦品牌效应稳定下来,奈雪的经营利润率还是能达到可观的30%。

奈雪的茶最新招股书显示,在调整了部分与主营业务不相关的损益之后,奈雪的盈利目前招股书财报显示为1664万。

从亏2亿到盈利1664万,奈雪财报的大幅颠覆,似乎在印证这家新式茶饮去除优先股、期权激励等影响因素后的直观盈利能力。

今年支付宝发布的春季奶茶消费报告表明,2020年中国奶茶总消耗额为666个亿,到了2022年,这个数字将突破千亿。

而《2021中国美食消费用户行为洞察白皮书》则表明,后疫情时代,超8成用户更看重就餐仪式感,注重拍照分享和就餐环境。

高端茶饮市场依旧广阔,且拍照、社交的需求依然在加强,这些正是奈雪的茶的强项。虽然奈雪目前的“扭亏为盈”依然留在账务层面,未来其一旦走出瓶颈,释放发展潜力,依然值得期待。