原标题:“龙头”雍禾,医者难自医

©财经新知原创

作者 | 魏宇奇 编辑| 明非

2009年7月末的一天,英国威廉王子与一群无家可归的青少年登山,为三年后在伦敦举办的奥运会做宣传。本是一场慈善活动,怎料媒体却把焦点放在了威廉王子的头上。他们发现,威廉王子18岁时凭借一头浓密的头发,曾迷倒了万千英伦少女,如今他的头发已经日渐稀疏。

威廉王子的弟弟哈里王子,在去年年初宣布退出英国王室后,掉头发的速度就明显加快了。英国植发专家沙马拉克,在最近断言称哈里王子变秃的速度比威廉晚了将近10年,现在哈里也是36岁的中年人了。不过他目前的掉发程度,大约相当于威廉王子26岁时的掉发速度。“哈里到50岁就全秃了。”

国际旅游评论网日本分站此前曾做过一次调查,英国秃头率高达39.23%,位居世界前五。

有这个烦恼的其实不止是英国人。国家卫生健康委员会2020年的调查数据显示,中国脱发人口规模几乎相当于美国人口总规模相当。

6月7日,雍禾植发向港交所递交了招股书,即将成为诞生在这座金矿上的第一家上市公司。从招股书来看,植发这门生意虽然大有可为,但行业的一些特点和雍禾植发自身存在的问题,都决定了这门生意从理论到落地的过程不会容易。

不标准的医美公司

从招股书来看,脱发大军虽然为雍禾植发(简称雍禾)带去了关注度,但它其实是一家不标准的医美公司。

风光无限的医美行业,总离不开“暴利”两个字。华熙生物的毛利率综合毛利率一直保持在接近80%的高水平,某些产品的毛利率甚至超过了90%,2020年主营业务的毛利率上升到了81.89%,堪比茅台。最近上市的“隐形正畸第一股”时代天使,毛利率也在70%左右。

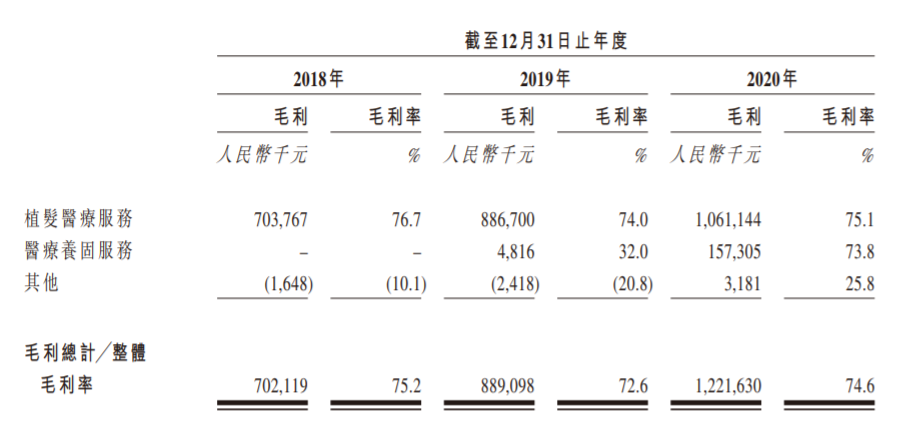

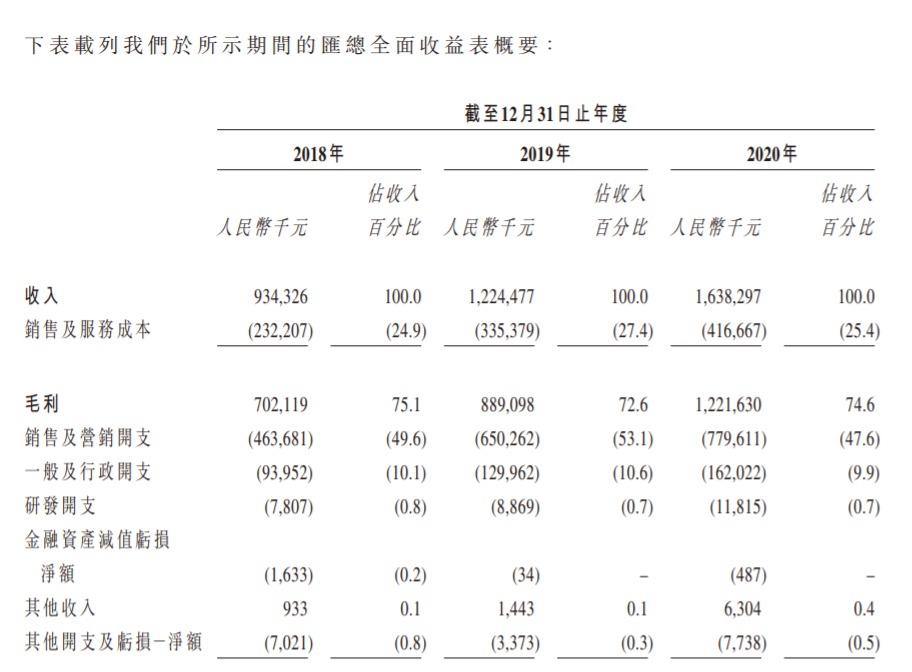

雍禾同样如此。招股书显示,雍禾2018-2020年的毛利率分别为75.15%、72.61%、74.57%。但是,在净利率上,雍禾的表现却低于其他医美公司。2018-2020年,雍禾的净利率最高为9.97%,最低值只有2.91%。作为对比,爱美客2020年的净利率高达61%。

造成雍禾净利率表现如此糟糕的元凶,正是占比过大的销售费用支出。

2018-2020年,雍禾的销售费用分别为4.64亿、6.50亿、7.80亿,销售费用占比分别为49.6%、53.1%、47.6%,销售费用的内容主要是营销及推广开支。雍禾同期的营收从9.34亿增长到16.38亿元。也就是说,雍禾每进账两元,就有一元流向了百度、分众传媒等线上线下营销渠道的手中。

对比之下,营销支出同样过高的华熙生物,净利率却高于雍禾。2020年,华熙生物的营销费用大幅增加至11亿元,约占当期营收的41.75%。即便如此,其净利率依然高达24.5%。

在毛利率水平相近的前提下,雍禾净利率的表现如此之差,只能说明营销费用给它来说包袱属性更大一些。获客成本就体现了这点。

招股书显示,雍禾在2020年为50694名患者提供了植发治疗,可推算出其单人获客成本为15386元。这个水平,远高于以获客成本居高不下著称的在线教育行业。数据显示,后者2020年的获客成本在3000~4000元左右,约为雍禾的四分之一。

在研发投入上,雍禾的表现和其他医美公司保持了较高的一致性,其近三年的研发费用占比最高只有0.8%,最低为0.7%。即便如此,这个水平在医美行业内也只能算偏低水平。

华熙生物2020年研发费用营收中的占比为5.36%,刚上市的时代天使虽然研发费用规模不高,但占比却保持在10%左右。

过低的研发投入换来的是为数不多的专利。目前,雍禾手中的知识产权成果绝大部分是商标和域名。雍禾在中国、澳门、香港等地注册了195项商标,在中国注册了113个域名。拿到的专利只有6项,还有一项专利处于待审批状态。

支撑雍禾提交招股书的底气,不是它在净利率、营销和研发投入上的表现,而是它所在的植发行业前景广阔,大有可为。

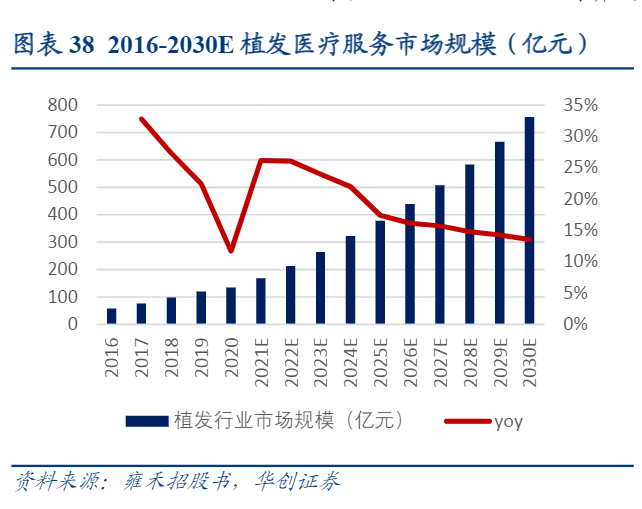

截至2020年,植发行业在国内的渗透率仅有0.21%。弗若斯特沙利文数据显示,2020年,中国植发医疗服务的市场规模为134亿元,预计将以23.0%的复合年增长率在2025年增至378亿元,2030年进一步增至756亿元。目前,雍禾的市场份额在10%左右,位列行业第一名。龙头效应之下,雍禾自然备受关注。

植发行业的B面

国家卫生健康委员会曾在2020年做过一项调查,结果显示中国脱发人口超过2.5亿,其中男性约1.64亿人,女性约0.89亿人。30岁前脱发的比例高达84%,比上一代人的脱发年龄提前了20年,呈现明显的低龄化趋势。头发也因此成为了脸部、口腔后,下一个让人焦虑的身体部位。而“植发”能够从众多手段中脱颖而出,并不是因为它能“药到病除”。

如果把其他药物的疗效打50分,那植发技术也只是刚及格。植发技术会成为主流,正在于这种对比之下刚好及格的状态。

脱发人群千千万,原因无外乎三种。其中有90%属于雄激素性脱发,成因是雄激素分泌过多。第二个成因是压力大、精神紧张、内分泌和自身免疫疾病等,占比在5%左右。第三个是受免疫抑制剂等药物影响。

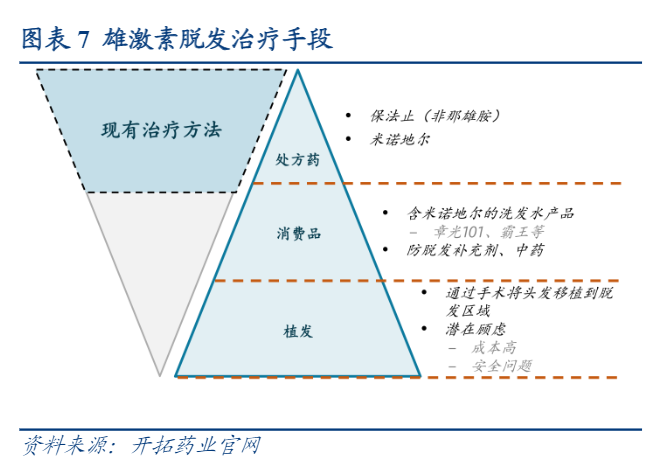

真正给了植发技术机会的,是治疗手段的缺乏。目前,获批的药物只有米诺地尔和非那雄胺,而这两种药物各有各的缺陷。

米诺地尔效果相对较好,已有充分的临床试验证实其对雄激素性脱发、斑秃有较好的疗效。皮肤科医生王阳告诉「财经新知」,选用米诺地尔就意味着过上了“药不能停”的生活,这种药只有长期服用才有效果,一旦停用作用就会消失,而且它只起到抑制脱发的作用,更适合早期患者。

非那雄胺采取的是抑制雄性激素的疗法,虽然对90%的脱发患者来说是“对症下药”,但由此带来的副作用同样是患者不可承受之重。研究表明,非那雄胺的副作用包括性欲减退、勃起功能障碍(阳痿)及射精障碍等。

与存在诸多使用障碍的两种药物相比,植发技术通过外科手术,把患者后枕区的高质量毛囊移植至脱发区域,可以从源头上根治脱发。尽管有“拆东墙补西墙”的意思,但植发技术还是成为了主流。

植发技术相对优势更大,脱发人群规模也足够大,但我国2020年的植发手术只有约51.6万例,与2.5亿脱发人群相比规模很小。

这说明了两个问题:患者对植发仍有相当大的顾虑,雍禾的发展是“薛定谔”的。而这两个问题都和植发技术有关,这让植发技术既是雍禾的优势,也是制约其发展的因素。

植发具有长周期和因人而异的特点。长周期是指整个恢复过程以年为单位;因人而异是指患者的毛囊情况不同。这些都给雍禾平添了障碍。

这两点意味着,植发手术的效果可能会大打折扣。当效果不如人意时,无疑会影响它的口碑,不利于新患者的拓展。这点在成熟期院部和发展期院部在雍禾体系中的占比也有体现。

成熟期院部的数量从2018年的16家增加到2019年的22家,发展期院部同期增加了2家。弗若斯特沙利文数据显示,截至2002年,雍禾拥有51间植发医疗机构,位列中国第一。

2018年,二者在营收中的占比分别为75.2%、16.1%,此后两年,发展期院部的占比逐渐下降,分别为14.7%、12.2%。

成熟期和发展期院部数量和相应的营收占比所发生的变化,都表明雍禾在规模拓展方面遇到了阻力。也就是说,植发行业的外表固然是诱人的,雍禾也已成为行业第一,但表象之下却并不“美观”。

结语

马云、马化腾、李彦宏有一个共同点,他们都出生于上世纪60年代末70年代初。当90年代互联网进入中国时,完成了教育经历的三者搭上了互联网的东风。如果他们早出现或晚出现十年,如果互联网进入中国的时间再推迟几年,今天的互联网格局也许就会被改写。

时代对于雍禾同样重要。

2005年,从校园进入社会近五年后,张玉摸到了植发行业的大门。2010年,他在北京成立了雍禾。目前,张玉仍是雍禾的第一大股东,持有42.66%的股权。无论是张玉个人还是雍禾,都足够幸运,二者都在合适的时间点坐上了植发行业的火车。

如同危机四伏的BAT,已经成为植发龙头的雍禾,依然有自己的烦恼。2019年雍禾上马了黏性比植发业务更高,约占30%毛发医疗服务市场的医疗养护业务,这是它的下一个增长点。但是,这项新业务2020年的增速仅有40%,难以看到高增长的希望。同时,植发行业内依然存在虚假宣传、医生资质不合规等乱象。

更重要的是,从研发和专利来看,雍禾能成为行业第一说明植发行业不需要太大的技术含量,需要的是效率更高的渠道和更高的净利率。雍禾帮助患者找回了往日的风采,营销成本和获客成本以及毛利率与净利率之间的强烈对比,却表明这位植发行业的龙头其实是“医者难自医”。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。