原标题:南京证券打破限售股解禁“魔咒”,年内还有10家券商将临大考,如何影响股价?

记者|陈靖

一纸股东承诺换来南京证券股价安然走稳。

6月15日,南京证券共有12.38亿股首发限售股解禁上市,本次解禁共涉及8名股东持有的限售股股份。上述限售股解禁后,南京证券近期股价走势也成为市场关注重点。

截至15日下午收盘,南京证券收涨3.75%,当日最高涨幅达4.18%。这一走势与南京证券上个节假日后的首个交易日截然相反。今年五一假期结束之后的首个交易日,南京证券迎来限售股解禁,解禁数量达3.21亿股,受此影响,当天公司股价暴跌9.38%。

投行人士何南野点评称,本次解禁后股价罕见上涨,这或与南京证券控股股东承诺三年之内不减持有关。

6月4日,南京证券发布公告称,公司三位股东紫金集团、紫金资管、紫金信托对南京证券未来发展前景抱有信心,对公司长期投资价值认可,因此承诺三年之内不减持,而三者合计持有首次公开发行限售股10.23亿股,占南京证券本次上市流通限售股总数的82.67%,这极大缓解了解禁压力。

不过界面新闻记者注意到,南京证券股价还是处于低位徘徊。6月15日,南京证券报收9.68元/股,市值356.84亿元。自公司股价于2020年7月16日触及20.24元/股的高峰后便震荡下行,至今市值已缩水约400亿元。

截至当前,年内还有10家券商面临限售股解禁压力,券商板块将迎来什么样的考验?

中信建投6月解禁限售股近800亿元

全国中考开考,A股券商板块也将迎来一次解禁“中考”。比南京证券压力更大的是中信建投6月份迎来连续两次解禁。

6月12日,中信建投发布公告称,中央汇金投资有限责任公司所持有的公司23.86亿股首发限售股即将于6月21日上市流通。以最新收盘价30.91元/股计算,该部分限售股市值高达737.53亿元。

虽然汇金所持市值巨大,但其性质意味着实际解禁压力可能并不大。市场更关心的是其接下来的定增股份解禁。

6月29日中信建投还将有1.10亿股定增限售股解禁,市值约为34.10亿元。

2020年12月,中信建投宣布定增结果,以35.21元/股的发行价格向31名投资者定向增发1.1亿股A股股票,实际募资总额为38.83亿元,扣除发行费用后募资净额为38.48亿元。与2020年3月26日发布的定增预案修订稿相比,中信建投原本拟募资不超过130亿元,实际募资金额缩水近七成。

6月28日即将解禁的1.10亿股限售股便是当时参与定增的31名股东所认购的股份。这31名投资者包括券商同行、公募基金、保险资管等29名机构投资者,此外还有两名个人投资者。

券商中,中金公司、华泰证券、东海证券各获配491.33万股、142.01万股、142.01万股,投入资金约为1.73亿元、4999.99万元、4999.99万元。此外,华泰金融控股(香港)有限公司斥资1.5亿元认购426.02万股。

公募基金中,认购最多的是华安基金,斥资1.5亿元认购426.02万股,华商基金、易方达、大成、华夏、华宝、招商等均有认购。

著名投资机构西藏腾云投资管理有限公司和险资巨头中国人寿资产管理有限公司为中信建投定增最大“金主”,均认购852.03万股,斥资均为3亿元。此外,有两名自然人股东郑伟康斥资2亿元认购568.02万股,高进华斥资1.7亿元认购482.82万股。

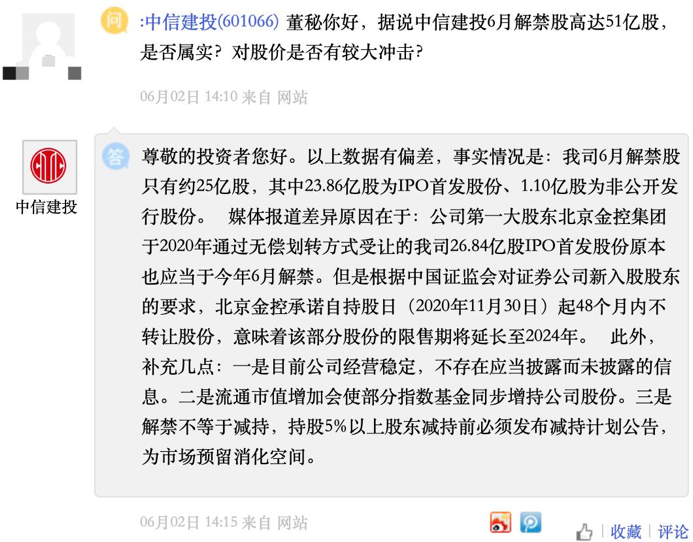

此前已有投资者对此表示一定担忧。在上交所互动平台上,有投资者向中信建投提问——解禁是否会对股价造成冲击。中信建投方面答复:一是目前公司经营稳定,不存在应当披露而未披露的信息。二是流通市值增加会使部分指数基金同步增持公司股份。三是解禁不等于减持,持股5%以上股东减持前必须发布减持计划公告,为市场预留消化空间。

但当前,中信建投股价依然处于定增破发状态。

券商板块面临多次解禁考验?

截至当前,年内还有10家券商将迎限售股解禁。

Wind数据显示,在中信建投解禁后,7月19日,西部证券也将迎来6.07亿股限售股解禁,市值超过50亿元,其性质为定增限售股。

8月2日和8月5日,国联证券、华西证券各有市值8.65亿元、73.23亿元限售股解禁。但8月5日之后,下一个解禁高峰要到国庆以后才到来(天风证券28.27亿股限售股将于10月19日解禁)。

在经过年初以来的调整后,有不少分析师在证券行业中期策略中表达对券商板块的看好。

天风证券研报指出,券商业绩与估值出现较为明显的背离,业绩自2018年底已明显提升,但估值并未明显提升。年初至6月11日,申万券商指数累计下跌9.86%,当前PB(LF)估值为1.74倍,处于历史中枢以下水平,后续提升空间显著。

国泰君安继续维持前期推荐券商板块的观点,核心的推荐逻辑依然为市场不确定性的下降,有利于券商板块估值提升。

兴业证券认为,券商一季度业绩同比超预期,当前行业高频数据仍好于去年同期,财富管理转型效果超预期加上资产管理持续扩容,助力板块估值提升。年初至今板块仍明显超跌,当前证券(申万)板块PB估值修复至1.81倍,但相对沪深300指数仍明显超跌。