原标题:65岁以上老人占比超13%,养老金融要如何“大展拳脚”?

图片来源:视觉中国

图片来源:视觉中国记者 | 邹璐徽

“积极应对老龄化人口挑战就必须有金融的介入,如果说我国要有重大产业政策的话,应该把养老产业政策列入首要重点选择,金融支持养老产业就顺理成章了。”

5月18日,在新浪金麒麟保险高峰论坛暨2021慧保天下保险大会上,清华大学社会科学学院教授、中国养老金融50人论坛秘书长董克用如是说。在演讲中,他就当前国内老龄化现状如何、什么是养老金融以及如何发展养老金融作了一系列阐述。

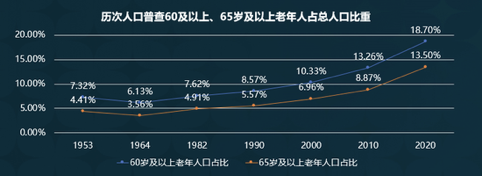

当前,人口普查数据显示,2020年中国65岁及以上老年人口占比超13%,60岁及以上老年人口占比超18.7%,老龄化进程明显加快。

董克用指出,如果总人口下降得更快,65岁以上老人这个“篮子”的比重将会增长得更快,增长曲线将会更陡直。再加上还有22岁以下的人群要上大学,抚养比将趋近1:1。他认为,积极应对老龄化人口挑战,必须要有金融的介入。

在他看来,养老金金融、养老服务金融和养老产业金融,共同构成了“养老金融”概念。

养老金金融包括养老金制度安排、养老金资产管理;养老服务金融包括非制度化的养老财富储备、以及非制度化的养老财富消费;养老产业金融包括融资和投资。而保险业能为养老金融提供各方面的服务。

当前,中央文件中“十四五”规划和“2035年远景目标”里提到,我国要建立多层次、多支柱的养老金体系。

其中,第一支柱是公共养老金,以确保国民基本养老保障安全为目标,为政府所主导,既可以是普惠的,也可以是缴费型的,政府有最终兜底责任,一般而言,缴费型的采取现收现付的模式。

第二支柱为职业养老金,目标是增加养老收入,是雇主主导、市场化投资运营,政府会提供市场监管和政策优惠,在国内体现为企业年金和职业年金。

第三支柱为个人养老金,它是个人主导、自愿参加、完全积累的,政府同样提供税收优惠和监管。

董克用指出,养老金金融需要聚焦多支柱养老金金融体系建设。当前,第二、第三支柱是积累型养老金,有保值增值的问题,是金融可以介入的地方。但是目前,第二支柱仍然面临稳步扩大的压力,覆盖率不足企业职工的10%;另外,仍然需要进一步加快发展第三支柱的试点。

那么,如何建设养老服务金融、养老产业金融?董克用认为,在这两方面均大有可为。

他认为,将来不光要鼓励积累各种养老财富,同样需要关注它的消费。退休期就是消费的过程,银、证、保、信托都有大量的工作可以做,都能提供更多的产品。

“这里有各种各样的消费,包括住房反向抵押贷款等等,保险业已经开始做了。虽然社会上出现了一些骗子,但你不能因为骗子就不做事情了,这方面有非常多的事情需要做。”

他举例,老人在消费养老金的时候,往往并非一次性消费,存在只消费增值部分、不动本金的情况;此外,老人慢慢会失能失智,尤其是对于百万失独家庭而言,存在无法支配自己金融资产的情况。

“目前,养老服务金融前景十分广阔,我们应该在互联网和金融科技的支持下尽快发展。包括增强养老财富储备的意识、完善养老金融的服务政策、推动智能投顾的发展,推出多元化金融产品和服务等等。”

而就养老产业金融而言,董克用指出,目前养老产业叫好不叫座,有三个原因:一是目前养老金待遇水平比较低,制约了退休老年人的消费能力;二是传统养老观念制约了消费需求,三是养老产业对产业资本吸引力不足。

他认为,针对养老产业回报周期比较长,盈利水平又不高的特点,应该在融资方面加大力度,如养老产业机构的发行、上市、并购等方面,在包括政策性融资手段、政策性金融债、政府贴息贷款等方面给予更多支持。

“一些很好的养老模式,因为没有资产抵押,没办法贷款,所以要想加快养老服务业发展,必须要有新的思路。”董克用说。

他最后提出,是否应该针对养老产业制定特殊的产业政策,是一个值得探讨的话题。如果把养老产业政策列入产业政策的首要重点选择,金融支持养老产业就顺理成章了。