原标题:中泰证券:如何理解超级商品周期?

李迅雷:各种原材料、商品价格上涨是今年不能回避的一个话题。我们都知道有色是强周期,之所以是强周期就是它有着有很强的规律和波动,如何看待这一轮的有色商品价格上涨?这一轮价格上涨跟历史有哪些不同的地方?

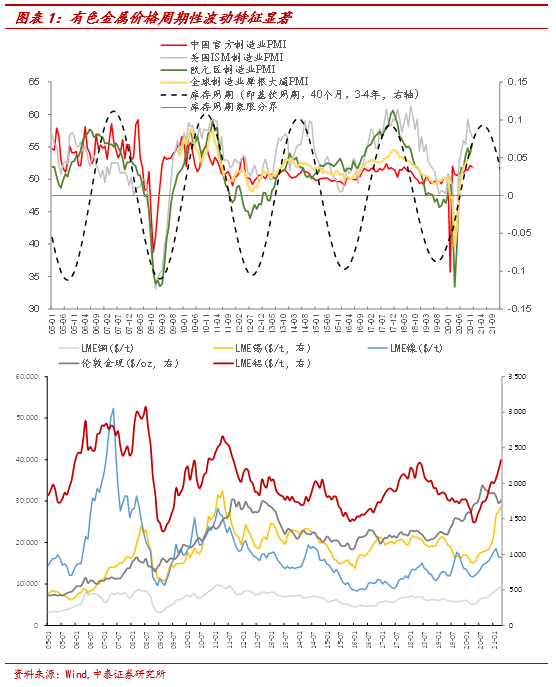

谢鸿鹤:是的,李老师,您说的很对,整体有色属于强周期品种,有着明显的规律和波动。历史经验上,通常3-4年,也就是40个月左右的时间,有色品种就会有一轮明显的“上升-回落”周期波动,并且往往上升阶段始于“逆周期”利率敏感的黄金,止于“顺周期”复苏品种工业金属和小金属;这与经济需求短周期,即库存周期,大致可以对应的起来。我们通常说,“需求定方向,供给定弹性”,而挖掘供需结构的个性变化,品种与品种间的不同,是获取超行业收益的关键。

这一轮有色周期启动是在2018年底,大概是10-11月份左右,对应全球又一次货币政策的转向,尤其是美联储货币政策转向宽松;而在2019年底各种宏、微观数据也不断指向和支撑工业品的复苏。2020年的疫情影响其实是加剧了金属价格的波动,或者说是趋势的加强。但是疫情影响的两面性、货币政策的不急转弯、碳达峰和碳中和的政策加持,都使得这一轮商品供需两端有着很大不同,从某种程度上可以看作“08年强刺激、16年供给侧”的叠加,有过之而无不及。这也就意味着,这一轮的商品周期可能会出现不同程度上的超预期。

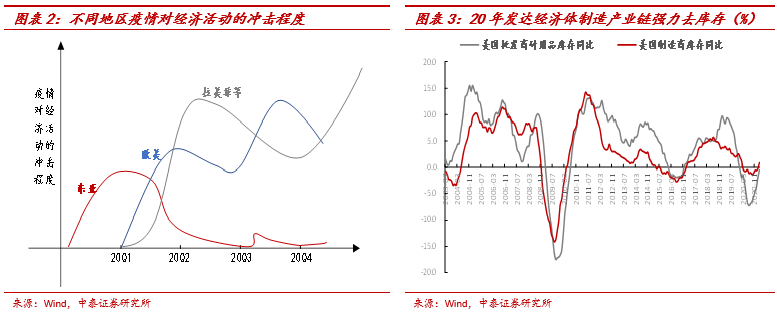

1)首先是疫情影响的两面性,这里的两面性主要是指疫情对供、需两端的不同影响。由于各国政府对疫情防控措施还有力度的不同,从2020年不断往复出现的是,受疫情影响,资源供应国,如智利、南非等,原材料生产和出口间歇式中断;而资源需求国,如我们中国、欧美等,在持续防控和逆周期调节下,需求持续恢复,最终出现历史罕见的全球范围内“多需求少供给”的局面。2020年年初的时候我们发表过一篇《全球资源需求国和供给国的疫情跟踪:下半年潜在“供应链不匹配”带来的上行风险》就是重点论述这一个变化的,不过后来国家间疫情的反复的确超出了我们之前预期。这也最终带来全球制造产业链的强力去库存,我们跟踪的一些产品,相较于2019年库存的去化率甚至达到了60-70%。低库存可以说是与2011年以后经历的三轮价格周期最大的不同点之一。

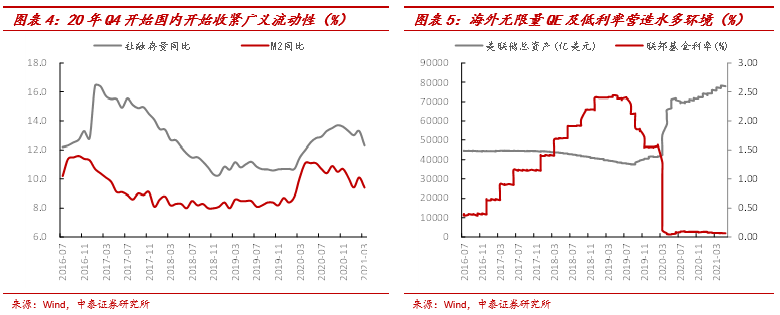

2)疫情影响的不确定性,也决定了货币政策不急转弯,而流动性充裕对商品价格上涨功不可没。虽然2020年四季度开始,我国便开始收紧广义流动性,但并未像2017-2018年强力去杠杆,同时由于海外无限量QE及持续的低利率环境,整体水多的市场环境并没有发生根本改变。“多需求少供给“的商品顺理成章成为资金一个好的出口,加大波动无疑。

3)碳达峰和碳中和,是一次持续的“供给侧”改革。为什么加引号呢?因为这与2016-2017年我们所提的供给侧改革有着本质的不同。五年前的供给侧改革落脚点在于对落后和传统行业产能的出清;而这次的碳达峰和碳中和,不仅仅是对传统行业的节流,更重要是对能源结构的开源,对供给和需求有着双重的影响。

李迅雷:碳达峰和碳中和会涉及到国民经济的各个领域,能不能具体说一下“碳达峰和碳中和“对有色商品的影响?

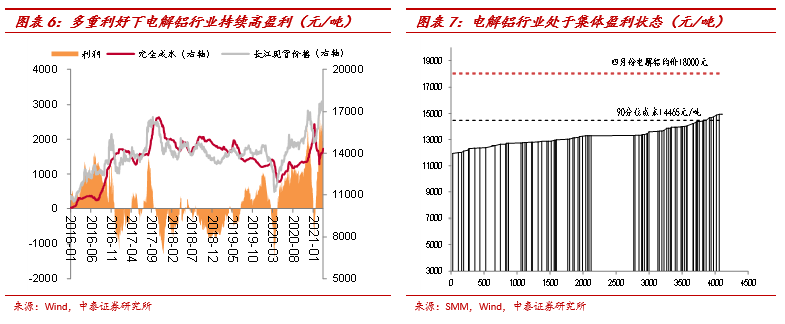

谢鸿鹤:碳达峰和碳中和这一国策对有色行业的影响是长远的。虽然没有钢铁行业碳排放占比大,但有色行业也是典型的高耗能、高排放,尤其是电解铝。通过对电解铝产能的控制,包括严格实施4500万吨电解铝产能红线、“双控“要求下新建产能投建放缓等,电解铝行业最终将迈入“持续高盈利”时代。

上面说到的是节流,更重要是改变能源结构,增加非化石能源的占比,比如风电、光伏,还有新能源汽车的应用等等。这对我们有色金属的需求拉动很直接。这涉及到风电和新能源汽车用铜、光伏用铝、当然还有在新能源汽车动力系统应用的能源金属“锂、稀土、钴和镍”。

如果说过去十年甚至十五年是房地产产业链带动了有色的需求,那未来的十年十五年新能源则是有色需求的重中之重,按照我们的测算,新能源领域的需求增长对有色多个品种的贡献率达到了30-40%的水平。今年四月中旬,我们在上海举行了碳中和投资峰会,大家对这一点的讨论也比较热烈。

李迅雷:那你对超级商品周期怎么看?

谢鸿鹤:这个提法,我局部认同。但这个提法很容易让人误解为商品价格会不断上涨,这是违反规律和常识的,没有只涨不跌的商品,要不然就不能叫周期。按照我们的理解,疫情冲击下,资源供应国和需求国供需错配、低库存以及内生补库、充裕的流动性构成了这一轮商品价格上涨的三驾马车:

1)目前我国已经进入了给经济适度降温的阶段,除此之外,其他利多因素并没有看到调头的迹象。但从广义流动性降速到经济实体反馈大概需要6个月以上的时间,也就是一个季度以内的时间里,国内、外仍将保持较好的实体需求,这一点也比较确定。去判断商品价格短期的顶在哪里没有好的标准和方法,因为这种市场组合下,短期价格更依赖于投资人的主观判断。如果给予上面三个因素各1/3的权重,那看多商品价格的概率仍在80%左右。

2)但是这并不意味着商品价格不会调整。所谓周期,一方面是趋势的延续(Markto Market),而另一方面则是均值回归(Mean Reversion),毕竟补库需求是有顶的,海外也不可能永久性无限量QE。随着下半年疫苗的普及,我们需要观察的政策变量和实体反馈也会更多,我们要跟踪的是看多概率转为50%以下的点。

3)但是,我一直认为对于商品来说,需求是核心,未来十年十五年新能源的需求已经“搭弓上箭”,同时因为全球碳中和碳达峰,以及环保等对供给方面的硬约束,对有色商品的中长周期应该更乐观些。市场对于周期研究的重视也会不断增加。

李迅雷:最后一个问题,也是对每位首席必问的一个问题,如果从3-5年的维度,有色板块的投资策略你是怎么看的?

谢鸿鹤:3-5年的时间有色可能又会经历一轮周期,虽然有色是强周期板块,但依托于上面的供需两端结构性变化,我们对有色中期的投资也充满信心——“价格趋势投资”在有色领域不会过时,除了要讨论超级商品周期,对于股票投资者来说,超级商品股周期更值得深究,因为经过市场搏杀之后,具备超行业成长性、低成本和技术优势的、一批具有全球影响力和竞争力的龙头企业正在各个有色子板块中不断涌现。这是我们在3-5年时间跨度关注的重点,有色投资也会是时间的朋友。

谢鸿鹤,现任中泰证券研究所大周期组组长,有色金属行业首席分析师。执业编号:S0740517080003。西安交通大学经济学学士,香港城市大学金融学硕士,曾任职于高盛高华、招商证券、中信建投等,十年有色金属行业研究经验。2010-2017年,多次获得“新财富最佳分析师”。