原标题:财说| 答案来了!南极电商年报告诉你为什么股价跌跌不休

图片来源:视觉中国

图片来源:视觉中国记者 | 袁颖琪

编辑 | 陈菲遐

南极电商(002127.SZ)的股价因财务造假传闻经历了深度回调。虽然屡被澄清,但市场还是没有找到下跌的真正原因。而刚刚披露的年报,似乎揭晓了答案。

南极电商2020年实现营业收入约为41.72亿元,同比增长6.78%;归属净利润约为11.88亿元,同比下降1.5%。要知道,去年三季报时,南极电商的净利润增速还保持在19.75%。

南极电商第四季度突然下滑,显然出乎投资者预料。业绩变脸似乎给机构抛盘、股价腰斩提供了理由。

截至4月16日收盘,南极电商股价报收8.95元/股,距离去年7月时的高点24.41元/股已经下跌了64%。为稳定投资者信心,南极电商还祭出两波最高可达12亿元的回购计划,但股价仍趴在低位。

市场在担心什么?南极电商为何会业绩变脸?

四季度业绩大变脸

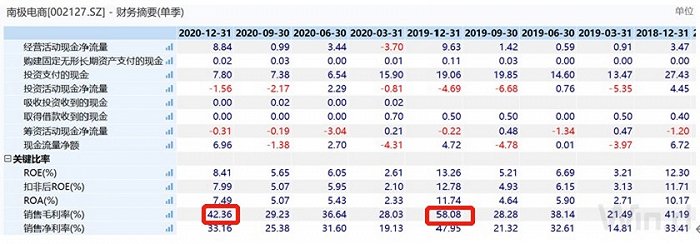

年报数据显示,南极电商2020年第四季度实现营业收入14亿元,同比增长11.11%;但归母净利润却只有4.66亿元,同比下降22.84%。第四季度的营收增速仅略有放缓,而净利大幅下滑,说明问题出在毛利率、净利率方面。

南极电商第四季度的毛利率和净利率分别为42.3%和33.2%,而2019年同期的毛利率和净利率分别为58.08%和47.95%。2019四季度的净利润创出了6.04亿的历史单季最高纪录。南极电商2020年第四季度毛利率下滑是一方面,但2019年同期基数高也是事实。

图片来源:Wind

图片来源:Wind南极电商的业务分为两部分。一是传统的众所周知的“卖吊牌”,即“品牌综合服务业务”,另一块是以全资子公司北京时间互联网络科技有限公司(下称时间互联)为运营主体的“移动互联网媒体平台投放业务”。品牌综合业务只贡献30%左右的营业收入,但该业务毛利超过90%,因此是利润的主要来源。而移动互联媒体投放业务贡献60%以上营收,但毛利较低,利润贡献只有1亿元左右。

2020年,来自移动互联网媒体投放业务的收入增长9.17%,2019年增速为10.47%。基本保持稳定。但该业务毛利率却出现大幅下滑。2020年末,该业务毛利率为4.92%,同比下降2.58个百分点。而2020年中报时,该数据还是6.34%。

图片来源:Wind、界面新闻研究部

图片来源:Wind、界面新闻研究部据界面新闻粗略估计,南极电商移动互联网媒体平台业务毛利下降导致营业利润减少了6800万元,影响营业利润约5.7个百分点。这也是南极电商业绩变脸的主要原因之一。

被隐藏的增长失速

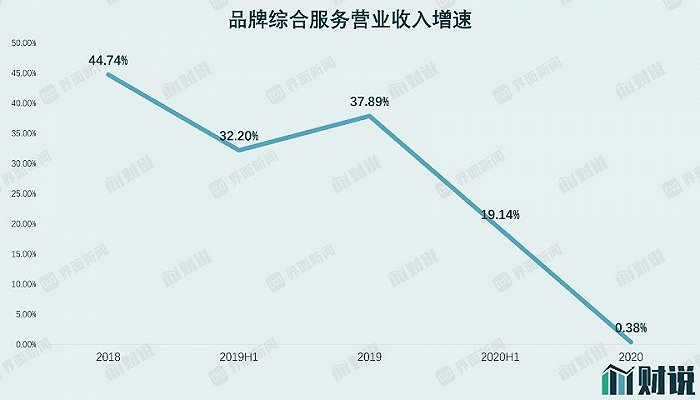

乍看之下,南极电商2020年营业收入仍保持6%的增速。但这背后却掩盖了2020年下半年南极电商 “卖吊牌”业务增长失速的事实。

从营业收入的角度看,2020年南极电商“品牌综合服务业务”只实现了0.38%的增长。然而,该业务在半年报时的增速还有19.14%。南极电商总营收增长之所以没出现大幅放缓,主要是有时间互联的增长。同样,并不排除时间互联短期内冲量才导致其毛利率大幅下滑的可能性。

南极电商主业增长失速早有征兆,更深层的原因或许是由于受到互联网流量红利殆尽的冲击。根据南极电商披露的数据,贡献最大的阿里平台2020年的GMV增速只有12.2%。

2018年到2020年,南极电商“品牌综合服务业务”的营业收入增速从44.74%一路下降到0.38%。该业务毛利率也呈下降趋势,从94.11%下降到93.26%。

图片来源:Wind、界面新闻研究部

图片来源:Wind、界面新闻研究部更糟的是,南极电商卖吊牌业务的利基市场已经出现动摇。主营南极人品牌的子公司南极电商(上海)有限公司2020年的净利润为2.8亿元,比2019年的4.2亿元,下滑33%。利润贡献第二大的新疆居畅电子商务有限公司2020年的净利润也大幅下降52%至1.2亿元。

同时,南极电商也有多家子公司业绩突然爆发。例如,新疆景上电子商务有限公司实现净利润2.25亿元,该公司2018年时还未成立,2019年未单独披露业绩。还有新疆御多城电子商务有限公司实现净利润1.18亿元。该公司和新疆景上一样2019年未披露业绩。但上述公司经营何种品牌,为何业绩会突然爆发南极电商并未给出解释。

打架的数据

值得注意的是,南极电商移动互联网媒体平台业务的毛利率波动大幅波动,但与同期净利润的关系却有“打架”的地方。

首先,就是2019年第四季度,南极电商高达58.08%的毛利率和47.95%的净利率。这组数据超过了南极电商历史上任何一个单季的毛利率、净利率水平。

其次,南极电商时间互联这部分业务的营收一直保持稳定增长。而毛利率在2019年提升0.61个百分点到达7.5%,主要是在下半年提升。理论上,应该表明该业务保持了不错的发展趋势。但事实却是,2019年南极电商时间互联的净利润为1.11亿元,同比下降13.3%。到了2020年,时间互联业务的毛利率又大幅下滑2.58个百分点,只剩4.92%。而此时,南极电商时间互联的净利润却增加6.98%,达到1.16亿元。

而且,南极电商GMV的增速也和其营收增速趋势不符。

2020年,南极电商在各电商渠道可统计的GMV达402.09亿元,同比增长31.58%。而品牌综合服务收入只增加0.38%。此前年度,南极电商的GMV增速和品牌授权业务增速也有差距。2017年到2019年,南极电商全平台GMV增速分别为72.15%、65.45%和48.92%,同期品牌授权收入的增速分别为35.28%、44.74%和37.89%。因此,市场有质疑其GMV增速过快,存在经销商“刷单“行为。

与此同时,南极电商品牌综合服务的收入和授权店铺的增速也不一致。2020年,南极电商授权店铺已经达到7337家,比2019年的5800家增加26.5%。而且,从单店GMV来看,南极电商2019年的单店GMV为525万元,到了2020年该数据已经增加到547万元,增加4.2%。那么,在单店GMV和授权店铺数量大幅增加的情况下,南极电商品牌综合服务收入为何只微增0.38%?

姑且不论南极电商各种打架的数据。光是其目前主业面临的困难也足以让投资者疑虑,用脚投票似乎成了唯一的选择。南极电商曾经依靠时间互联给网店平台导流,提升他们的经营效率,为南极电商品牌增加附加价值。原本的闭环,突然间失灵了。时间互联增收不增利,品牌授权服务又受到了阿里平台流量红利消逝的打击。

未来,南极电商恐怕要面临一段艰难的转型期。

![[图]跌落神坛的上网本:曾认为会颠覆笔记本行业](https://n.sinaimg.cn/spider2021417/366/w700h466/20210417/e809-knvsnuf9327334.jpg)