支付宝、微信分别依托网购、社交,雄踞移动支付市场两极。华为想破局需另辟蹊径,发展出自己的“第三极。

文丨Han

BT财经原创文章

头图来源丨华为官网

3月底,华为通过全资收购子公司,拿下支付牌照。

紧接着3月31日,华为官宣2020年业绩,逆风录得3.8%的营收增长,销售收入直逼9000亿元。净利润高达646亿元,同比增长3.2%。

网络上一片沸腾,不乏观点高呼:9000亿元华为入场支付领域,支付宝、微信的强劲挑战者来了!网上支付江湖可能将重新洗牌……

且慢,事实怕是远没有那么简单。支付宝、微信分别依托网购、社交,雄踞在线支付市场两极,华为想破局,仍需另辟蹊径;此次拿下的仅仅是支付牌照,可能只是华为在金融牌照拓展中的第一步。

支付牌照千千万,华为拿下哪一种?

在谈论华为能否搅局支付江湖前,我们需要先搞清楚三个问题:什么是支付牌照?它有哪些业务类型?目前支付牌照多不多、值不值钱?

第一,究竟什么是支付牌照?

我们说的“支付牌照”,一般指的是由中国人民银行核发的《支付业务许可证》,是一种非金融行业从业资格证书。它诞生在2010年,随着《非金融机构支付服务管理办法》进入人们视线。

不妨回想2010那个年代,移动互联网才刚刚兴起,我们也是在那个时候拥有了智能手机并接触到支付宝这类支付App。为了监管这些非金融机构从事支付业务,第三方支付牌照就此诞生。

在监管办法出台后不久,2011年5月26日,央行正式公布第一批、共27家获批第三方支付牌照的企业,其中第一张就发给了支付宝。这批次牌照的有效期为五年,2016年8月,该批次27家企业悉数获得“续签”,至今我们还能在支付宝官网找到这张支付牌照的公示。

那么第二个问题来了,你应该注意到支付牌照上的“业务类型”了,华为的这张支付牌照“含金量”如何?

就像开餐馆,无论我们卖热菜还是凉菜,商铺都需要申请特定经营范围的《食品经营许可证》,支付牌照也是如此。

以上面的支付宝的支付牌照为例,我们可以看到有“互联网支付”、“移动电话支付”、“预付卡发行预受理”和“银行卡收单”,它们也对应固定的范围,持证机构必须在有限的范围内开展业务。

互联网支付,顾名思义,就是指通过互联网实现收款付款。你可以想象一下在PC互联网时代,我们通过支付宝网页完成网购付款。

到了智能手机时代,移动电话支付这个业务类型逐渐上位,人们可以用手机实现支付,形式包括但不限于短信、WAP、App客户端等。

在支付宝的支付牌照之外的业务类型还有很多,比如固定电话支付(通过语音方式支付)、数字电视支付(依托交互机顶盒等终端发起的支付)等。

银行卡收单、预付卡发行与受理这两个概念相对来说更专业,简而言之都是为了让交易资金结算服务更加便捷。也正是这一系列业务的组合,造就了当下动动手指刷刷脸就能支付的便捷。

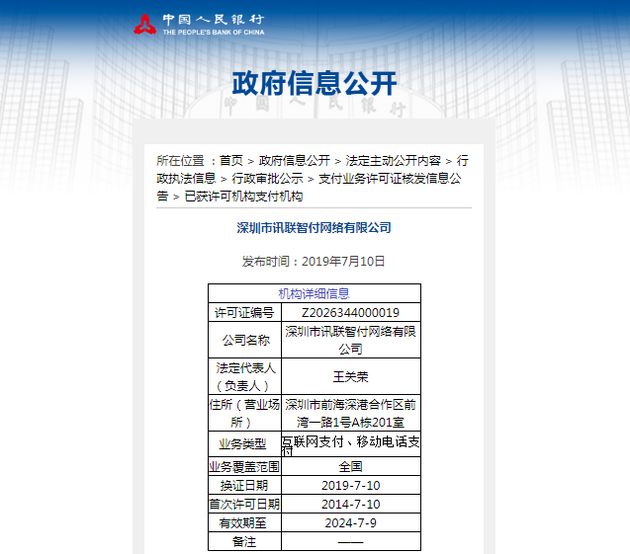

据中国人民银行公示,华为此次通过收购深圳市讯联智付网络有限公司拿下的支付牌照,业务类型只有互联网支付和移动电话支付,并不算“丰富”。

下面来到第三个问题:支付牌照多不多?值不值钱?

据中国人民银行公示,目前有232个公司拥有支付牌照。物以稀为贵,随着市场上支付牌照越来越多,曾经“一牌重金难求”的现象不再。换句话说,在线支付的领域更多竞争者入局,牌照也没有原来那么值钱了。

有报道称央行一共发过近280张支付牌照,不过其中部分注销或到期,目前这一数字才降到232。

也有人统计,这些牌照中,有“预付卡发行与受理”业务的有140多家,有“互联网支付”业务的有110多家。在这样一个200多的基数里,华为此次收入囊中的支付牌照,似乎也并没有许多人说的那么珍贵。

华为这张牌照的“前世今生”

有意思的是,华为的这张支付牌照,曾经属于中兴。

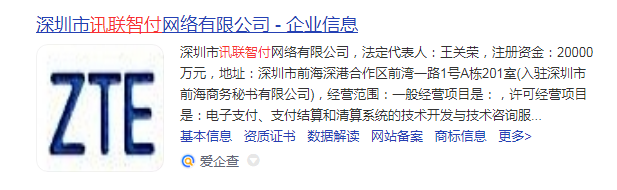

这张牌照的直接拥有者深圳市讯联智付网络有限公司成立于2013年,注册资本为2亿元,登记的经营范围含电子支付、互联网支付、计算机技术服务等,并于2014年7月获得支付牌照,可以说是一家专门为拿牌照而注册的实体。

早期,讯联智付是中兴通讯控股的孙公司,还曾经推出过名为“中兴付”的移动支付App。现在在网上仍能查看到中兴的Logo遗留在与讯联智付相关的一些角落。

但随后中兴就退出了讯联智付,将之转手给了另一家名为沃芮欧的企业。沃芮欧的背后是证通股份——一家定位为金融服务机构、提供数据服务的公司。证通股份的股东包括中证登、天弘基金、华泰证券等金融机构,还曾对外投资了水滴征信、上海云湾基金销售等公司。

这个时期的讯联智付的发展也不高调,还曾在2020年11月被中国人民银行深圳市中心支行公示行政处罚,据媒体当时的报道,处罚原因是多次被投诉莫名扣款、提供套路贷平台支付通道等。

直到最近,“颠沛流离”的讯联智付才终于被华为收入麾下,似乎是找到了一个不错的“归宿”。近日讯联智付发生工商变更,除了股东外,原法定代表人王关荣退出,由郑丽英接任。讯联智付的经历也反映出市场常常通过收购公司实现支付牌照流动的通行做法。

比如小米在2016年以6亿元收购捷付睿通65%的股权,并在2019年9月全面换血捷付睿通高管层,实现对支付牌照的“全面拿下”;同样是在2016年,美团宣布完成对钱袋宝的全资收购,获得支付牌照;字节跳动的支付牌照2020年9月刚刚拿到,是通过收购武汉合众易宝科技有限公司获得,被市场解读为“借抖音进军电商的重要一环”。

另外,网易、苏宁、新浪、唯品会、拼多多也都获得了支付牌照。支付宝和微信支付(财付通)这“两座大山”,则是首批亲手拿到支付牌照的玩家。

历经多年发展,尽管手握门票的巨头越来越多,支付领域的两极江湖格局却难以撼动,这是为什么?

华为想突破,仍需发展出自己的“第三极”

支付宝依靠电商率先崛起,微信支付则从社交切入用红包打了翻身仗,自2012年后,支付领域再没有玩家可以突破。

比如京东,想复制支付宝通过电商带来的流量,来培育京东支付业务,难度颇大;再比如美团,期待从线下消费的场景切入,但从目前的结果来看,收效也不尽如人意。就连“国家队”银联云闪付也是下了血本补贴,才获得一席之地。

国外市场就更为复杂,和华为一样,从手机这个角度进入支付领域的还有巨头苹果、三星。但是线上支付还是以PayPal为代表的“旧霸主”和Stripe、Paywave等“新势力”的竞技场,苹果、三星们还没有打开自己的天地。

再加上现在的互联网金融玩家们在金融赛道的布局,早已不止在“支付连接”上竞争了,而是转向小贷等金融领域和与传统金融合作的技术支持上。

在这样的背景下,华为想要在支付连接这个业务上实现“硬超车”支付宝和微信,几乎不可能。如欲崛起并和支付宝或微信支付竞争,就必须发展出自己的“第三极”,找到真正符合手机特性的用户使用场景。

有观点认为,华为手机生态的布局,可能是带动其支付业务发展的机会。

近些年,华为不仅在硬件上取得了相当不错的成绩,在配套软件(如华为钱包、健康、流媒体等业务)方面也进步巨大,并且基于近2亿部活跃终端的高用户基数,华为坐拥数据量优势,在软件和生态赛道有机会比竞争对手做得更好。

当前通过支付宝、微信等第三方软件支付,安全风险越来越高,有时候扫个码就能将用户的资金盗刷。但如果将这个链条从“手机-支付App-付款”三步缩短为“手机-付款”两步,也就是不通过App,华为手机就像POS机一样可以直接完成支付,其中安全性也将得到增强。

另外,目前的密码已经从数字密码、指纹密码慢慢发展为面部识别、声纹密码,未来进一步将支付流程“无感化”是大势所趋。但是手机独立采集这些生物信息,是更安全、更便捷的,支付连接类App可能会被“架空”。

与此同时,主管机构对线上支付的监管也在慢慢发生变化,在这个过程里如果微信和支付宝的市场份额出现松动,华为可能是吃下这些出让份额的强有力竞争者。

也有观点认为,华为这次收购支付牌照是“无奈之举”,毕竟在芯片等方面遭遇危机,艰难时刻的华为不得不发展全新的业务,比如支付连接甚至金融科技,避免在原业务线上走到山穷水尽的地步。最新发布的华为2020年业绩显示,公司运营商业务、企业业务和消费者业务中,消费者业务增长已经放缓。支付牌照完善华为生态后,有望为消费者业务的增长提供新引擎。

另外,华为的兴趣点可能并不是和微信支付和支付宝正面开战,拿下支付牌照也意味着华为在合规性方面有了更大的空间,未来可以发展更多新业务。

拿下支付牌照可能也只是一个开始。支付的背后,是消费和金融。按照目前互联网科技巨头的步调,接下来华为去拿小贷、基金销售等更多金融牌照,也并非全无可能。毕竟五年前华为还信誓旦旦地表示不会拿支付牌照。

在支付领域向支付宝微信发起挑战,美团、小米、银联们都铩羽而归;在市场已经趋于成熟的今天,此番拿下支付牌照的华为想要上演超车神话,成为行业内的“第三极”,安全性、便捷性、实用性、规模性缺一不可。

(文章系作者个人观点,如有疑问及任何意见反馈,可直接在评论区留言或发送邮件到 [email protected])

-end-

文章转载授权请添加微信:18501990618

商务合作请联系:18600132506(熊女士)

关注赢好礼!!!

关注BT财经,

就有机会赢得精美礼品一份!

关注后发送截图至后台,

即有机会获得奖品,

每天选取6位幸运用户,

赶紧动起来吧!

近期热文推荐

[点击图片即可阅读]