原标题:“红档”变“黄档”,融创就安全了吗?

文|节点财经 港股君

经历了负重和魔幻的2020年,地产圈大佬、融创中国(01918.HK)老板孙宏斌对房地产的看法似乎发生了一些变化。

于近日融创2020年业绩发布会上,孙宏斌表示:“我是支持调控的,不调控的话这个行业没办法干了,不调控的话房价和地价都要上天了。不调控的话,对开发商来说地价比房价涨得快,赚不了钱。老百姓也买不起,不调控对谁都没好处。”

字里行间,少了些激进与乐观,多了些保守与审慎。

透过融创中国的2020年财报,我们来找寻老孙转性的蛛丝马迹。

/01/明星孙宏斌,交出了一份怎样的答卷?

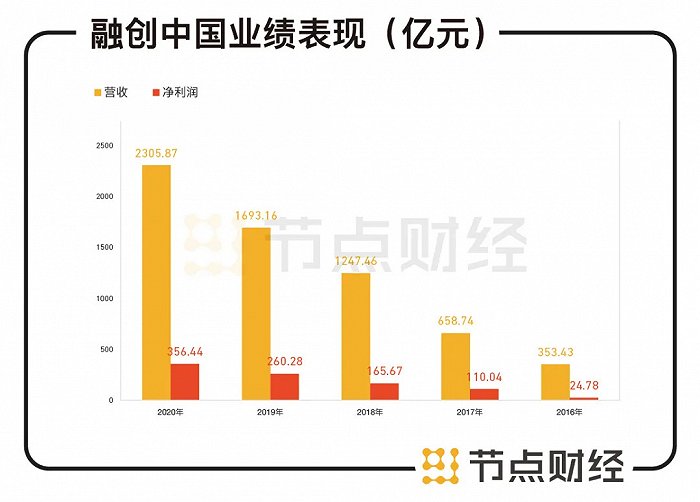

据财报显示,2020年融创实现营业收入2305.87亿元,同比增长约36.2%;公司拥有人应占溢利约356.44亿元,同比增长约36.9%。

数据来源:融创中国财报

数据来源:融创中国财报就在上述数据公布后的次日,资本市场迅速表达了对其业绩的认可。3月13日,融创中国(01918.HK)股价逆市大涨7%,盘中一度涨超11%,直接引爆一票地产股。

不过,细细梳理,融创靓丽的外表下仍存在不少指标“瑕疵”。

2019年业绩发布会上,孙宏斌为融创设定了2020年6000亿元的销售目标。实际上,去年融创合约销售额5752.6亿元,完成年度目标95.88%。

不过,孙宏斌对此是不以为然的,“因为调控加上疫情,去年少卖了200亿,但没有必要弄到6000亿,6500亿我也能达到。”

另外,融创的毛利率下滑较大。

2020年,融创毛利润484亿元,同比增长16.9%,对应的毛利润率为21%,较2019年下降3.5个百分点,较2018年下降近4个百分点,盈利能力有走弱迹象。

净利润方面,可言语的就比较多了。

节点财经(ID:jiedian2018)注意到,2020年融创其他收入及收益项增幅较大,从2019年的142亿元增加到了198亿,显著增厚利润。

这主要来源于两笔收入。一是融创持有贝壳约4%股份,后者上市后股价大涨带来其公允价值变动收益净增加89亿元;二是通过大宗交易抛售金科股份8.5亿股,收回现金约68.35亿,又赚了近26亿元。

此外,因人民币大幅升值,公司汇兑损益从2019年的8.8亿大幅增加至2020年的41.6亿元。

简单计算,如果将上述公允价值变动、资产处置、汇兑损益等其他收入拿掉,融创中国的核心利润表现一般,从去年的270.7亿元增加到2020年的302.6亿元,增幅11.8%。

说完了基本面,我们再来看看融创的负债情况。

/02/“红档”变“黄档”,融创就安全了吗?

2020年,央行和住建部发布对房地产融资限制的“三道红线”标准:剔除预收款的资产负债率不得大于70%,净负债率不得大于100%,现金短债比不得小于1倍。

按照2019年年报计算,融创该三项指标分别为84.2%、214.1%、0.57%,远远超过标准要求,可谓“行走在刀锋上”。

过去一年,通过严控拿地、加速销售、物业上市、出让文旅股权等一整套"降负债组合拳”,融创暂时实现了净负债率与非受限现金短债比达标,分别为78.3%、1.08,踩中一道红线。

这意味着在融资端融创由此前的红档降为黄档,即负债年增速不得超过10%。

分析其数据,融创债务“降档”的主要原因在于净资产从1141亿增长至1778亿,同比增长56%。其中,非控股股东权益增加起到了较大作用。

2020年,融创其他非控股权益由2019年的282.31亿元增长至522.03亿元,增幅84.9%。由于净资产负债率=负债总额 /净资产总额,随着非控股权益占比的大幅增加,计算净负债率的分母跟着变大,融创的净负债率自然会有所下降,真实的净负债水平或许只有融创自己知晓。

实际上,这也是融创杠杆水平下降,但负债总额却快速增长的原因。

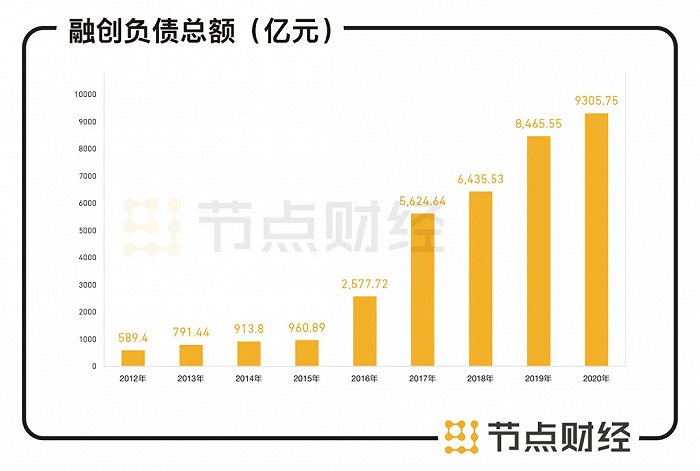

2020年,融创负债总额再创新高,净增840.2亿元达到9305.75亿元,资产负债率约为83.9%。借贷总额达到3034.4亿元,且绝大部分为银行及其他机构借贷。

数据来源:融创中国财报

数据来源:融创中国财报不过,融创采用了一系列财务调节手段,比如用长债和低利率债置换短债和高息债,使得公司一年内到期的有息负债下降至916.07亿元,同比减少441.26亿元,其政策风险层面有一定比例消化。

但俗话说的好,出来借总是要还的。不论怎么优化,这些都是债务,寅吃卯粮不可能高枕无忧。

/03/集中供地能否改变地产股的低估值?

今年2月底,一则对住宅土地集中供应的消息在业内流传。

作为近两年来地产圈为数不多,甚至可以说是仅有的一两个好消息之一,该传言一度让被按在地板上摩擦良久的地产股雄起。

2月25日,A股房地产板块指数大涨5.62%,包括万科A、新城控股在内近10家房企涨停;港股,包括融创中国、万科企业、华润置地在内涨幅超过10%的房企有10家。

总结起来,新政策就几个字,“两集中、三批次”,集中发布出让公告,集中组织出让活动,一年分三次供给土地。用大白话说,就是土地出让方式由过去的零售变为批发。

对地产商来说,该方式下哄抢土地和哄抬价格的行为或得到抑制,有助于稳定地价,稳定预期,并促进房地产行业利润率提升。但同时,这又是一把“双刃剑”,房企在同一时间可能面临着一些城市土地的集中供应,对现金流匹配能力和融资能力提出更高的要求。

不管怎么说,该消息还是引发了市场对地产股估值抬升的遐想。

在节点财经(ID:jiedian2018)看来,或许没那么容易。首先,“两集中”土地供应节奏大调整的落地效果如何,仍待观察;其次,土地集中供应会形成后期的集中入市现象,如集中预售、集中开盘,激烈的市场竞争会对价格上涨形成抑制,反而下挫地产商的利润率。

具体到融创身上,截至2020年底,融创现金余额为1326.5亿元,非受限制现金987.1亿元,流动性相对充裕。

尽管如此,却不能掉以轻心。目前动向中,两会定调保“三稳”(稳地价、稳房价、稳预期),严查经营贷流入房地产,对银行房地产贷款设占比上限,贷款审批手续更加严格,似乎都表明楼市调控趋严是大方向。

在此背景下,地产商融资只会越来越难,叠加房子难卖,苦日子还在继续蔓延。融创由于前期大量“买买买”,尤其是众多文旅项目在手,投资巨大、现金回流较慢,需要靠住宅开发输血支撑,实际现金流压力非常大。

有了这样的底层逻辑,或许不难理解孙宏斌为何由激进变保守了。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。