原标题:极米科技上市:借C端东风突围,“卖硬件”质疑不断 来源:科技E侠

在经历了IPO路上的诸多波折之后,成都极米科技股份有限公司(下称“极米科技”)终于将登陆科创板。今日(2月19日),极米科技进行网上申购,计划公开发行1250万股股份,预计募资规模约为12亿元,将用于智能投影与激光电视系列产品研发升级及产业化、光机研发中心建设、企业信息化系统建设以及补充流动资金。

在中国投影设备市场,极米科技无疑算得上明星玩家。据IDC数据,其在2018出货量首次登顶市场第一后连续占据该位置,如今更在当贝、坚果前率先登陆资本市场。但值得一提的是,看似风光的极米科技在提交科创板上市申请之后,外界对其不符合科创板研发属性、没有核心技术、卖硬件的质疑便未曾间断。而此前其与光峰科技的专利诉讼也曾引发业内广泛关注,最后双方的和解甚至被解读为极米科技以3000万元代价扫清IPO障碍。

另一方面,在顶着诸多质疑走完上市之路后,极米科技还需要面临低利润这一多年来的“硬伤”,毕竟能否给股东带来稳定回报是上市公司无可回避的课题。从招股书来看,2017—2019年,极米科技归母净利润分别为1470.57万元、951.72万元、9340.48万元,仅占当期营收的1.47%、0.57%和4.41%,且所获相关补贴在利润总额中占据较大比重。在核心零部件依赖外购,营销费用率远甚可比公司且研发投入长期不足5%的背景下,缺“芯”低利重营销恐将成为极米科技短时间内难以撕下的标签,同样也是其未来发展的一大挑战。

C端投影市场风起,瞄准电商跑步前进

据招股书介绍,极米科技成立于2013年,主营业务是智能投影产品的研发、生产及销售,同时向消费者提供围绕智能投影的配件产品及互联网增值服务。在投影行业此前主要由爱普生、NEC等外资品牌把持,B端市场包括爱普生、索尼、创维、康佳等占据先发优势的背景下,后入的极米科技选择以C端市场为突破口,并借助电商渠道获得了快速成长。

天风证券研报显示,中国投影设备市场进入高速发展阶段,行业空间逐渐打开,主要得益于消费级场景渗透、全新光源应用及线上渠道放量三大驱动因素。据IDC数据,2011年至2019年中国投影设备出货量年均复合增速达14.19%,而分场景来看,消费级市场正愈发成为投影设备最重要的细分市场和增长动力。

具体而言,2017年、2018年、2019年和2020年1-6月中国消费级投影设备出货量分别为130万台、227万台、279万台和131万台,占各期投影设备总出货量的比例分别达到39.2%、52.2%、60.4%和77.5%,三年半的时间内近乎翻番。而光从消费级投影自身来看,其2017-2019年的年均复合增速达到46.5%,远高于投影设备市场的整体增速。在需求端消费升级,消费主力年轻化、显示需求大屏化、家居需求智能化等趋势下,消费级市场投影设备出货量呈迅速增长态势,方兴未艾。

而诞生于2013年底的极米科技,可以说完美地搭上了这一列快车,无论从产品或是营销上。

将时间回溯到2014年,彼时刚成立不久的极米科技凭借着对C端需求增长的洞察,很快便发布了投影行业首款家用智能投影产品Z3。营销层面,2014年前后客厅革命刚刚兴起,极米科技顺势提出了“无屏电视”的概念,并开辟了极米专属的网络社区,以类似于彼时手机厂商论坛的方式吸引年轻群体的兴趣,提升用户关注和互动的热情。2016年,其创始人兼CEO钟波甚至叫板液晶电视称“五年后,无屏电视将颠覆传统电视”,获得了不少极米粉丝拥护。极米Z4X发布时,极米科技甚至玩起了小米最为“拿手”的互联网众筹,成为京东众筹史上第一个千万级家庭娱乐产品。

图片来源网络

图片来源网络与之对应,极米科技迅速由后入者跻身第一梯队玩家。据IDC数据,2016年和2017年极米科技出货量排名国内投影设备市场第四和第二,2018年其出货量首次升至中国投影设备市场第一,并在此后保持这一地位。具体而言,2018年、2019年和2020年1-6月,极米科技在中国投影设备市场的份额分别达到13.2%、14.6%和22.2%。

C端市场需求的释放以外,对电商渠道红利的把握也是极米科技能够快速成长的重要原因。随着投影设备市场终端消费结构逐渐由B端客户转向C端消费者为主,愈发成熟的电商渠道成为投影设备厂商触达和获取用户的重要渠道,其销量在2018年超越线下市场。而作为善于互联网营销的玩家,极米科技无疑是其中的典型代表。

从招股书来看,极米科技的主要销售模式为电商平台入仓(B2B2C)、线上B2C、线上分销商等模式,2020年1—6月其线上销售占比已达到7成以上,覆盖京东、天猫和淘宝等主要电商平台。相比较而言,其在线下的拓展则显得较为缓慢,2017年—2020年H1,极米科技线下直营店铺数量分别为15家、75家、55家和48家,在销售上一条腿走路的状况仍较明显。

“卖硬件”质疑不断,缺“芯”低利重营销成隐忧

毋庸赘言,得益于对消费级市场的较早洞察和对电商渠道红利的把握,极米科技从原本较为稳固的传统投影市场中争得了一杯羹,并在自身独特的互联网玩法的加持下收获了一批以年轻消费者为代表的用户群体。

但也是基于其凸显的互联网营销标签,加之在核心技术上存在短板,营销和研发投入不平衡,极米科技被部分媒体质疑是披着科技外衣的“网红组装厂”,而与之直接关联的利润低下、依赖补贴问题也被视为极米科技未来必须克服的挑战。

从收入结构上看,智能投影产品的整机销售依然是极米科技最主要的收入来源,然而,由于缺乏核心技术、核心原材料成本高企,其反而拖了极米科技整体毛利率的后腿。数据显示,2017—2019年整机产品销售占极米科技营收比重分别为94.15%、93.57%和93.45%,但这三年其17.62%、16.39%和21.49%的毛利率表现,均低于极米科技主营业务19.07%、17.78%和23.14%的毛利率。

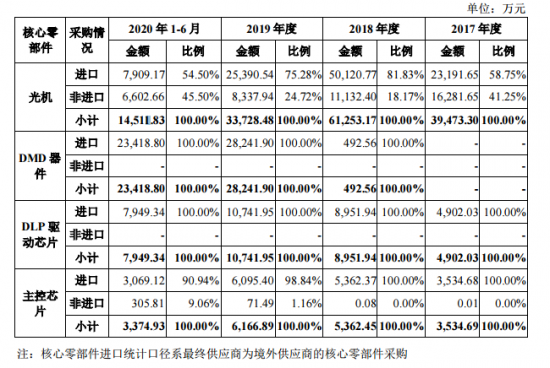

这样的矛盾,与其核心零部件依赖外购的现状有着直接联系。据极米科技招股书,报告期各期,其产品硬件的核心零部件包括光机、DMD器件、DLP驱动芯片及主控芯片,其中除光机外,其他核心零部件均全部来自对外采购。报告期各期公司光机中外购比例分别为100.00%、100.00%、99.95%和 93.15%。与之对应,报告期内仅光机类、芯片类两类原材料所产生的采购成本占总成本的比重就分别达到61.18%、57.8%、58.07%和60.42%,芯片类采购金额占比持续提高。对此,极米科技的解释是为保障供应链稳定性而策略性采购关键芯片。

更具体来看,极米科技生产的消费级投影设备均采用DLP投影技术,但该技术的核心专利由美国德州仪器(TI)掌握,目前极米科技全部采用TI生产的DMD器件。极米科技在招股书中指出,未来,若重要核心部件供应商与公司业务关系发生不利变化、或供货价格有重要调整、亦或因国家间贸易争端或新冠疫情进一步蔓延导致无法及时供货,将对其生产经营产生不利影响。

而从整体上而言,极米科技在报告期的净利润表现同样不容乐观。2017—2019年,极米科技归母净利润分别为1470.57万元、951.72万元、9340.48万元,仅占当期营业收入的1.47%、0.57%和4.41%。值得一提的是,这三年中极米科技获得的相关补贴分别占利润总额的49.95%、1884.85%、36.57%。若去除补贴,其在2018年将产生较大亏损。

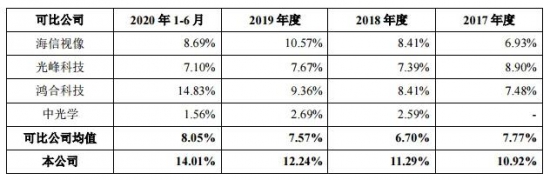

除却核心零部件高企的成本之外,在营销上的高投入也使得极米科技迟迟未能改善增收不增利的状况。招股书数据显示,报告期内极米科技在营销上的支出占营收的比重均在10%以上。具体而言,2017年—2020年H1,其销售费用总额分别为1.09亿元、1.87亿元、2.59亿元和1.60亿元,销售费用率达到10.92%、11.29%、12.24%和14.01%,呈现逐年攀升的趋势,远甚于海信视像、光峰科技等可比公司7.77%、6.70%、7.57%和8.05%的均值。加之报告期内3.31%、3.8%、3.83%和4.52%的研发费用率均低于5%,自极米科技赴科创板IPO申请获受理以来,关于其科创属性的质疑从未间断。

对应地,极米科技2020年刚进入IPO申请问询阶段便遭遇了与光峰科技的专利诉讼战,被外界戏称为光峰科技对极米科技的“精准狙击”。2020年6月2日,光峰科技发布公告称其控股子公司峰米科技就与极米科技的专利侵权纠纷向法院提起诉讼,认为极米科技旗下两款明星智能投影产品Z6和Z6X所采用的相关技术方案涉及侵权峰米科技所拥有的“高亮度激发方法及基于光波长转换的发光装置”技术专利。随后,极米科技迅速提起反诉。3个月后,双方从多轮专利战走向握手言和,极米科技分五年每年向光峰科技支付专利许可使用费,合计人民币2500万元。此外,双方展开战略合作,极米科技将借助光峰科技研发技术力量研发其激光超短焦投影产品,优先从光峰科技采购一定金额的核心部件产品,战略合作期为5.5年,并一次性支付NRE费用500万元。

可以说,在核心技术和专利上的短板,使得极米科技在经营和IPO层面上都遭遇了更多挑战,并折射出其在研发上投入不足的隐忧。硬币的另一面,作为中国投影设备市场出货量第一的企业,极米科技的产品质量也并不够“硬核”。据国家市场监督管理总局办公厅此前发布的《关于2019年童车等60种产品质量国家监督抽查情况的通报》,极米科技生产的XK03E产品存在投影光效不合格的情况。另据财经网报道,其投影仪产品还曾多次因虚假宣传、销售欺诈等原因被消费者起诉。

对于极米科技来说,在经历过专利纠纷、因未披露对赌协议被警示等波澜之后,上市显然不是终点。但在投影市场竞争格局生变,硬件制造商、互联网巨头、传统电视厂商等不同背景的玩家进入消费市场的大势下,极米作为新兴互联网品牌在营销和渠道层面的优势显然不足以构筑起坚实的竞争壁垒;而从行业来看,智能投影对液晶电视有几分替代空间更有待商榷,恐不像钟波在路演时所言那般乐观。