原标题:奈雪的茶上市,揭开了茶饮这五个谜团 来源:界面新闻

除夕夜前,奈雪的茶向港交所递交了招股书。这意味着近年来广受年轻人以及资本市场追捧的奶茶行业终于出现了一匹跑出来的快马。

与此同时,随着奈雪的茶招股书披露,也可以让投资者们了解奶茶行业的盈利“密码“。界面新闻研究部试图回答这五个问题,来还原奈雪的茶,乃至整个茶饮赛道的真实面目。

问题一:奈雪的茶盈利情况到底如何?

答案恐怕要让投资者失望了。

根据招股书披露,奈雪的茶2018年亏损6973万元,2019年亏损3968万元,2020年前三季度亏损2751万元,至今没有实现过盈利。

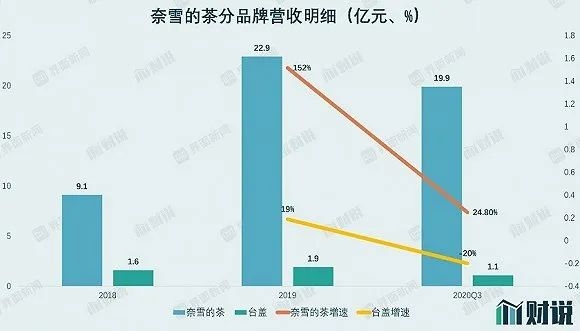

奈雪的茶目前主要任务是扩大营收规模。其旗下主要有两个品牌,分别为“奈雪的茶”和“台盖”。“奈雪的茶”贡献了超过80%的营业收入。2018年奈雪的茶共实现营业收入10.68亿元,该数字到了2019年已经增加到25.01亿元,增速为134%。2020年前三季度,奈雪的茶营收增速有所放缓,实现营业收入为21.14亿元,同比增长20.8%。其中,奈雪的茶品牌仍维持增长趋势,但台盖品牌已经出现了下滑。

图片来源:Wind、界面新闻研究部

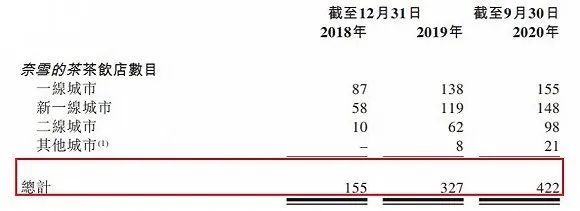

图片来源:Wind、界面新闻研究部奈雪的茶拓展门店进度也受到了疫情影响。截至2020年三季度,奈雪的茶门店数量为422家,覆盖中国大陆地区62个城市。2018年,奈雪的茶拥有门店155家,到了2019年已经增长到327家,增速为110%。奈雪的茶于2020年11月,推出了新型奈雪PRO茶饮店,以弥补奈雪的茶目前渗透率较低的区域,例如高档写字楼和核心住宅区域。招股书显示,奈雪的茶将继续加快新开店节奏,截止到2022年,奈雪的茶将在一线城市和新一线城市累计开设约650家门店。

图片来源:招股书

图片来源:招股书以上数据显示,奈雪的茶门店增速和营业收入的增速基本吻合,可以推测,奈雪的茶营收规模增长主要靠新开门店拉动。

问题二:奈雪的茶营业收入增长强劲,那为什么还连年亏损?

答案在租金成本和固定资产摊销。

奈雪的茶成本结构符合餐饮行业劳动密集型特点。将餐饮业中的佼佼者海底捞(6862.HK)和九毛九(9922.HK)的成本结构和奈雪的茶进行对比,就能发现奈雪的茶亏损症结所在。

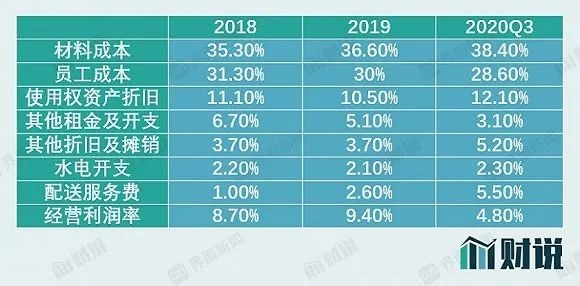

奈雪的茶经营利润率只有不足10%。2020年三季度受到疫情的影响,经营利润率甚至下降到4.8%。而九毛九和海底捞的经营利润率均为18%左右。经营利润率低这就是奈雪的茶亏损最直接原因。

图片来源:Wind、奈雪的茶招股书、界面新闻研究部

图片来源:Wind、奈雪的茶招股书、界面新闻研究部拆解成本结构可以发现,不论是九毛九、海底捞还是奈雪的茶,材料成本和人工成本都是最大的两块。以2019年数据为例,海底捞、九毛九和奈雪的茶材料成本分别为42.3%、35.2%和36.6%。奈雪的茶材料成本呈上升趋势,2020年三季度已经高达38.4%。这一部分成本压缩的空间有限。

奈雪的茶人工成本也处于较高水平,和海底捞相同都为30%,而九毛九仅为26%。随着新开单店走向成熟,营收规模会逐步扩大,奈雪的茶人工成本还有下降空间。

问题在于租金成本。奈雪的茶房租成本占比为12%左右,而且在加快开店进程后,该部分成本呈上升趋势。而海底捞和九毛九的房租成本占比分别为4%和9%。

奈雪的茶租金成本偏高和其选址策略有关。奈雪的茶均为直营门店,主要开设在高客流量区域,如购物中心、写字楼以及居民区中心等核心位置,这些地段往往租金较高。虽然海底捞也采取了相似的选址策略,但由于已形成品牌效应,引流能力较强,所以其在谈判时往往更具议价能力,可以谈到较低的租金。从结果来看,奈雪的茶目前仍不具有这样的谈判能力。

另一部分是固定资产。茶饮店相较于连锁餐厅资产规模特别是固定资产的比重更重。因此,固定资产折旧侵蚀了奈雪的茶的利润率。2019年,奈雪的茶其他租金和固定资产折旧摊销合计占比8.8%。海底捞和九毛九该部分成本均在5%左右。

问题三:找到了奈雪的茶亏损原因,那么短期内可能实现盈利吗?

答案恐怕是不能。

原因在于困扰奈雪的茶的是经营利润率低。而其选择新开门店扩大营收的方法似乎是开错了药方。

招股书显示,预计在2021年和2022年,奈雪的茶将在一线城市和新一线城市分別开设约300家和350家门店,其中约70%将为奈雪PRO茶饮店。根据招股书披露,假设每间奈雪的茶标准茶饮店和每间奈雪PRO茶饮店的估计平均投资成本分別为185万元125万元,则预期奈雪的茶未来两年新开门店投资总额将达到9亿元。截至2020年三季度奈雪的茶使用权资产和物业及设备资产合计约17亿元。

这9亿元投资绝大部分将新增固定资产或使用权资产,需要在以后年度摊销。这意味着,营收扩大的同时,成本也在扩大。而奈雪的茶短期内还无法扭转租金和固定资产摊销侵蚀经营利润的现象。

真正能改善奈雪的茶盈利能力的是提升单店营业收入。但单店营收数据恰恰暴露了奈雪的茶靓丽增长背后隐患。

图片来源:招股书

图片来源:招股书根据招股书数据,奈雪的茶每间茶饮店平均每日销售额2018年为3.07万元,2019年降为2.77万元,2020年前三季度则仅为2.01万元,呈下降趋势,相应的订单量也呈下降趋势。不考虑新开店营收规模较低的影响,2018年奈雪的茶同店营业收入为5.83亿元,2019年为5.59亿元,也呈下降趋势。而同店收入增长出现下滑则成为了奈雪的茶盈利模式成立与否的阿喀琉斯之踵。

问题四:奈雪的茶既然有这些隐患,投资者为什么还看好?

答案是流量。

奈雪的茶盈利模式能确立的关键并非是线下客流而是线上客流。

根据奈雪的茶成本数据分析,其经营利润率确实低于九毛九和海底捞。如果仅靠线下客流,失败几乎不可避免。但与餐饮不同的是,线上的外卖订单是奶茶独特的优势。如果线下门店拥有足够量的外卖订单,该部分收入的成本仅有材料支出和外卖配送费。这样一来,单一门店的固定资产周转率也可以大大提高,从而实现改善经营利润率的目的。因此,奈雪的茶特意推出覆盖写字楼、居民区的可以带动更多外卖订单的奈雪PRO门店。

近年来,奈雪的茶外卖订单呈增长趋势。2018年、2019年和2020年前三季度,奈雪的茶订单中线上订单占比分别为4.4%、12.5%和23.9%。而外卖订单贡献的营业收入分别占比为7.8%、17.3%和33.3%。2020年前三季度数据多少受到疫情的影响。2018年和2019年的数据虽然呈增长趋势,但外卖订单的收入贡献仍然较低。可见,奈雪的茶想要实现预期的盈利模式仍然有很长的路要走。

更为糟糕的是,外卖订单和门店订单之间也存在替代效应。从奈雪的茶同店营收并未增长就可以看出。而且,奶茶行业的竞争也颇为激烈。尽管奈雪的茶有一定品牌效应,但始终难改奶茶饮品本身同质化严重、竞争激烈的行业环境。

问题五:奈雪的茶和完美日记,新消费品牌谁有优势?

作为新消费的领军品牌,奈雪的茶和完美日记的崛起是近年来投资人的心头好。两者有不同之处也有相同之处。毋庸置疑,相同之处在于都处于亏损阶段,但不同之处在于,两者所处赛道与使用场景并不一致,因此盈利前景也不相同。

奈雪的茶作为新茶饮代表,成功秘诀是不断地提升产品的消费体验。和喜茶类似,奈雪的茶定期会推出当季限定产品,以满足消费者踊跃尝试新产品的心态,也加强黏性。此外,奈雪的茶等新茶饮品牌,秉持着全手工制作流程,最大程度满足了消费者被服务的心态。

但强体验性势必会造就房租、人工、原材料这三块成本居高不下,扩店造成的规模效应也无法解决这一可变成本的问题。从这一角度,完美日记盈利似乎要早于奈雪的茶。

完美日记的招股书显示,完美日记之所以亏损,主要原因在于营销费用的投放。2020年前三季度,完美日记实现收入32.7亿元的同时,亏损额高达11.6亿元。亏损的主要原因是由于营销费用支出20.3亿元,同比增长152.7%。光营销费用这一项就占收入的62.1%。因此,完美日记的销售毛利率高达63%。不同行业的属性造就了其成本和费用的走势。由于化妆品行业产品可替代性高,主要成本必须花在打造品牌等销售费用上。但重体验的茶饮行业的主要成本必须集中在人工、房租以及原材料上。因此化妆品行业可以通过多品牌的规模效应,来降低单品牌的销售费用。但茶饮品牌这条路却走不通,规模效应并不适用于茶饮行业。因此,如果完美日记想要盈利,可以随时“喊停”销售费用,当然也会付出降低市占率的代价。但是奈雪的茶却做不到。短期来看,奈雪的茶盈利似乎还遥遥无期。

奈雪的茶思路是广铺门店,以门店带动线上销售来实现盈利。愿景虽然美好但目前还没有成功先例。此前的瑞幸咖啡基本也是这一思路,结果却是一地鸡毛。

来源:界面新闻

记者 |袁颖琪

(编辑:谢珍)