原标题:这个待开发的千亿市场,会是一块民营医疗机构独占鳌头的处女地吗?

图片来自unsplash

图片来自unsplash编者按:本文来自八点健闻,作者陈鑫,责编徐卓君,创业邦经授权转载。

2020年秋,CBA总决赛第三场,易建联跟腱断裂受伤倒地。在完成手术后,他第一时间踏上了赴美康复治疗之路,彼时,美国确诊新冠病例超过600万。

更早的2017年,带领中国女排荣获里约奥运会冠军的郎平,在美国芝加哥进行了人生第12次手术,左侧髋关节置换手术,随后留美继续康复2个月。

易建联、郎平、刘翔、李娜……中国的顶尖运动员几乎都会选择海外接受手术或康复治疗。

是中国骨科医生的水平低下吗?并非如此。究其根本,是没有与手术匹配的康复体系。

2021年初的一场骨科康复论坛上,这个老话题仍然引起热烈讨论,如果说原先康复和手术平分秋色,现在则是3分手术、7分康复。

但在目前的中国,大部分医疗机构仍然存在“重手术、轻康复”的观念,没有完善的康复体系,使得中国和美国骨科手术的恢复状况存在巨大差异。

以膝关节置换手术为例:

在美国,术后当天就医生会以处方药的形式让康复师为患者进行运动康复训练,大部分患者手术后1-2天就可以出院,并在6周左右恢复开车、行走,甚至是运动。

而中国患者绝大多数在术后,一直躺在病榻上,直接“跳过”了康复这一环节。

结果是,轻则“伤筋动骨100天”,需要3个月以上才能正常生活,重则留下永久的肌肉萎缩, 关节僵硬甚至畸形。

1亿潜在用户和千亿消费市场

虽然行业孱弱,但在中国,康复产业潜在的消费人群巨大。

《中国卫生健康统计年鉴》显示,2018年中国因骨科疾病住院接受手术治疗的患者超过300 万。对于术后人群,第一时间的康复介入,能够消除肢肿胀,防止肌肉萎缩和关节僵硬。

此外,伏案久坐的白领们,腰颈椎间盘突出几乎成为“职业病”,在进行保守治疗后也需要接受进一步康复治疗,才能有效缓解病痛。

国家体育总局数据显示,2015年,中国经常参加体育锻炼的人口比例是33.9%,根据国家体育局总局的数据,预计到2035年,经常参加体育锻炼的人数能够达到6.3亿以上。

复旦大学附属华山医院运动医学科主任陈世益指出,“运动损伤当前发病率占10-20%,并且逐年升高。”

也就是说,约有1亿人需要运动损伤和相关疾病方面的康复治疗。运动康复教会他们改变肌肉用力方式,帮助他们重返运动场,预防严重损伤的发生。

运动康复,最早是运动员的专属服务,随着经济水平和健康意识的提升,通过特定的运动方式来加快身体功能恢复,不仅受到康复界的广泛推崇,也越来越受到术后人群、运动损伤、慢性疼痛患者们的青睐。

在采访中,被从业者们常常拿来与运动康复类比的,是10年前的医美、口腔、眼科。这些医疗细分领域显示出清一色的消费属性,恰恰是公立医院早期的不重视,导致后期跟不上商业的发展。

如此的演变历程,运动康复正在经历。获得行业协会“运动康复产业联盟”认证的370家运动康复中心,近300家都是“小而美”的工作室。

不过,目前国内运动康复行业还处于萌芽阶段,有从业者将之比喻为“襁褓中的婴儿”。

纵观整个康复行业,2013年国内康复医疗市场规模仅有200亿人民币(人均15元),远低于同期美国的200亿美元(人均80美元)。根据《中国卫生健康统计年鉴》显示,2018年中国康复医疗市场总消费约为582亿人民币,以2014年至2018年的年复合增长率推算,中国康复医疗服务市场将在2021年进入千亿规模。

从国际上看,发达国家每4000人可拥有一家康复服务机构,中国还有很长路要走。

如果说医美是追求“更美”、“更年轻”,运动康复则是代表了人们希望尽快回归从前的生活的愿望,让运动员可以重回赛场,让徒步爱好者可以继续穿越山河大海。

从这个意义上说,中国市场正在等待一场消费升级。

被公立医院削弱的骨科康复给了民营入局的机会

5年前,深圳市第二医院脊柱外科主任医师周文钰腰腿突然疼痛。一个本专业的医生,得了本专业的疾病。他在第一时间做了腰椎间盘突出手术。

术后,他飞去了德国休养,希望可以暂时摆脱繁重的临床工作。在德国的一家骨科医院里,周文钰接受了运动康复治疗。运动康复疗法秉持“运动是最好的治疗”的理念,通过器械锻炼、医疗体操等特定运动方式,重塑病人的肢体功能。

术后6周,他已经能够打篮球,慢跑。看似日常的训练正是运动康复疗法的体现。那是他第一次接触运动康复,但并未过多留意。

回国后,腰酸背痛又开始出现,坐半小时起身就抬不起腰,可想而知一台手术下来的艰辛程度。朋友们见状劝他“不要那么早做运动”,于是,运动计划便告停滞。

那时,他还不到40岁,正处于职业生涯黄金期。

转机出现在次年。2017年,周文钰前往哈佛大学医学院访学,在波士顿Spaulding康复医院参观体验时,他又一次接触到运动康复。

在测评中,康复团队认为,外科医生经常弯腰动手术,核心肌群处于不稳定状态,容易导致腰椎问题。经过一些简单的动作指导,周文钰坚持练习6周后,腰痛症状又一次得到了明显改善。

作为术后患者,他亲身体验到运动疗法的收益,可以如往常一样进行8个小时的手术。作为运动爱好者,他重新成为篮球场上的矫健身影,打羽毛球时尽情挥汗如雨。

作为医生,周文钰看到了公立医院的骨科和康复科的割裂现状。

周文钰萌生了创办运动康复中心的想法,手术做得再多再好,能帮助的人也只有一丁点,但如果能推广运动康复的理念,就能够帮助更多人。挑战在于,运动康复是一个新鲜词汇,骨科医生和康复医生都知之甚少,市场教育欠缺火候。

国内康复科主任多出身于神经外科和中医科。虽然骨科和运动康复市场潜力巨大,但在公立医院,仍然以神经康复为主——神经康复人群占全部康复人群的60%-70%,骨科康复约占20%。

无论是基于医疗实质还是利益驱动,公立医院都会优先将神经康复放在首位,而将骨科疾病置之其后。

从盈利角度讲,神经康复属于康复领域中更能创造利润的一类。许多患者连起身都困难,主要依赖药品维持性治疗,甚至不需要治疗师做什么手法,推着各种理疗机器满病房跑,治疗师只要看准时间开关机器,省时省力又能多接病人。

在医保对于医疗服务本身定价不高的情况下,医院开展运动康复这样不需要住院但治疗周期长,对医疗服务要求高的项目进行投入实属出力不讨好。这也是多数公立医院选择将脑卒中、偏瘫、中风等重症住院康复作为康复科的重点,倾向于开展理疗,而非运动康复的原因。

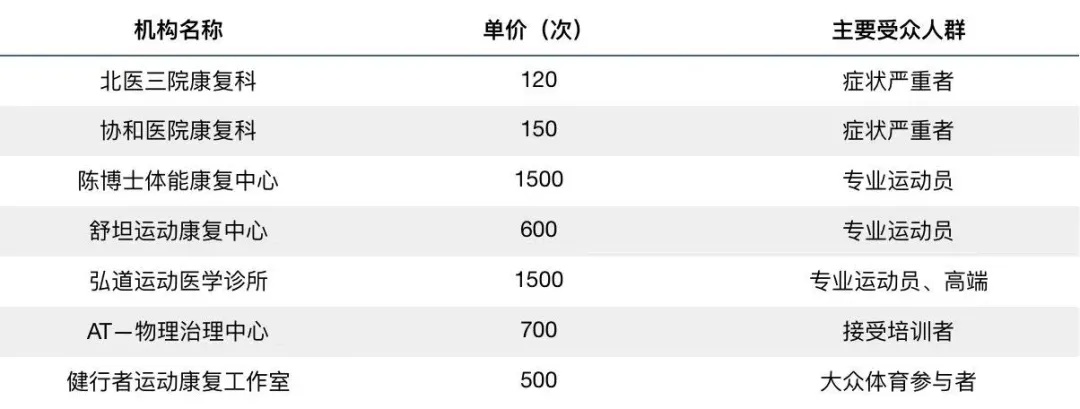

据群蜂社统计,华山医院、华西医院、北医三院,作为国内为数不多有运动康复项目的公立医院,其运动康复单价与民营运动康复工作室的单价相差近4倍,且主要受众人群为症状严重的患者。因此,普通有运动康复需求的患者,即使能够找到合适的医院,也可能面临漫长的等待时间。

△图片来源:群蜂社

△图片来源:群蜂社“一天50个病人,每人30分钟,康复师忙不过来,30分钟再怎么认真,效果也不会高到哪里去,真正的运动康复都是1小时起步。”国内知名三甲医院运动医学医生王庆(化名)告诉八点健闻,公立医院的性质,决定了康复不能收很高费用,巨大的工作量又摆在那儿,导致康复治疗师的工作质量下降,远远达不到运动康复的要求。

“在公立医院,哪怕设备、硬件齐全,也没办法做的很好,就有更多高端的私立机构出来,弥补愿意花更多钱买更好服务人群的需求。”王庆说,尽管他所在的医院已经是国内顶级,在历年康复专科排名中稳居前三,但医院层面还是会优先把资源给能做手术的科室。

即便在康复领域,运动康复也是被公立医院刻意回避的一块空地。这块公立医院无暇顾及的市场,也就成为民营入局的机会。它同时满足了患者和医生的需求,很多优秀的三甲医院在外科手术方面是非常好的,恰恰需要运动康复来承接,帮助他们的病人最大程度恢复。

“康复在公立医院体系内就是一个注定不会被解决的问题,因为基本医保没有能力让你生活得更好。”群蜂社投资总监吴寒告诉八点健闻,康复做的是院外市场,并不是抢公立医院的生意,而是补充和解决负担。

运动康复,10年前的医美?

过去3-5年里的变化,是所有人都看得见的,散兵游勇式小打小闹的运动康复行业,逐渐有了资本化运作的机构。

2015年,上海优复门诊创始人孙晓怡刚刚创办骨科病程管理平台“医数”时,国内专注做运动康复或骨科康复的,只有18家。2018年,“医数”的线下康复门诊“优复”开了第一家门店,对手变成了102家。而到了2020年10月,370家运动康复中心已经在28省的54座城市落地开花。

根据运动康复产业联盟统计,2018年到2020年底,涉足运动康复领域的机构门店,3年的复合增长率超过40%。

18,102,370,入局者成指数增加,让孙晓怡想起时都觉得不可思议,“怎么突然这么多竞争对手?”

这当中,自然少不了国家政策加持。

行业鼓励方面,2014年,国务院关于加快发展体育产业促进体育消费的若干意见,提出大力发展运动医学和康复医学,积极研发运动康复技术,鼓励社会资本开办康体、体质测定和运动康复等各类机构。2015年3月,《全国医疗卫生服务体系规划纲要(2015-2020年)》,鼓励社会办医提供康复、老年护理等紧缺服务,对公立医院形成补充。

医保报销方面,2010年和2016年,国家康复医保报销项目在9个基础上又增加了20个,大大降低了公立医院康复患者支付困难。2020年1月,国家医保局的《医疗机构医疗保障定点管理暂行办法》中,在“可申请医保定点的医疗机构”范围中新增了“康复医院”。

毕马威与中国非公立医疗机构协会2020年5月联合发布的《康复医疗 趋势引领新蓝海》报告指出,历史数据显示,民营康复医疗机构数量占比一直高于公立,主要原因是社会资本比较青睐公立医疗体系缺口领域和专科医院领域。其次是康复对医生的依赖程度较低、医疗风险小,社会资本进入更容易实现预期的投资回报,同时缓解康复医疗供给不足。

目前市场上有三种轻量型运动康复中心模式。

个人工作室,往往是“牛逼”治疗师出来单干,有能力,也有一部分病人量,亲自上手服务病人,效果得到保证,一天可能就做3、4个病人,可谓“小而美”。最大的不足,在于他们无法取得医疗机构牌照,形式上类似于健身私教。

医生创业的小型诊所,亮点是骨科医生坐诊,也容易获得政府支持,他们往往有医疗许可证,甚至是医保定点。有些机构甚至还有X光机器,能够开展一些小手术,除了运动康复之外,还承接了骨科康复接诊。

连锁医疗机构,仰仗着资本注入的热钱,开了一堆连锁店,高薪聘请治疗师,有的在行业内颇受认可,引进国外从业者及海外留学生,对标国际标准,主要针对高端用户群体,收费可高达1000元。

运动康复产业联盟2020年12月发布的《中国运动康复产业白皮书》指出,目前还没有出现大规模全国性布局的连锁品牌,最大的连锁经营机构也未超过10家门店。根据《白皮书》,目前所有门店中,52%为单店经营模式,其余则以连锁模式运营,常见的连锁品牌门店数量集中在2-4家。

孙晓怡谈到,不管是资金体量还是规范化,治疗师和运动康复好比10年前的医美和口腔,体制内优秀的从业者出来单干,对于申请牌照和后续流程规范并不熟悉,自己租个店铺,做个人工作室是最轻松的入门方式。这些小而美的单店及少店模式依然是拉动行业扩容的主要动力。

一场消费升级,我们还缺什么?

运动康复市场仍是冰山一角,巨大的用户需求潜藏在冰山之下,他们相互寻找着彼此。在中国的医疗体制之下,病人们看病依然首选公立医院,往往辗转一圈看不见效果后,才打听到运动康复中心的存在,另一边,产业玩家们也为如何教育患者和医生烦恼不已。

从供给方看,是否具备可复制性,是制约产业发展的一大难题。

康复,依赖的是治疗师的双手和经验。店面扩张,不仅仅是租金、设备投入,人力成本也同比增加。没有核心分摊,所有的综合成本都在上升,价格收益性受到制约。如何处理服务能力、客户市场,价格市场成本之间的平衡,是复制化过程中面临的挑战。

谈及整个行业的复制化挑战,孙晓怡表示:第一,前期拿到医疗牌照;第二,资金投入,工作室往往前期成立成本比较低,如果要做医疗机构就需要更大量的资金。

除此之外,运动康复至今没有很好的标准和规范。孙晓怡告诉八点健闻,中国的“别人”,底线是非常非常低的。公立医院绝大多数都开展神经康复,很少有人专攻肌骨和疼痛,和国外差距非常大,整体是比较薄弱的。

获得医疗资质认证,是行业规范化的第一步。看上去,运动康复产业机构有370家成员,但真正取得医疗资质的还不到三分之一。

大部分运动康复中心不涉及药品和侵入式操作,医疗内容比较单一,但是目前国内大部分地区类比医院审批标准,无疑抬高了运动康复机构正规准入的门槛。业界也在呼吁建立针对运动诊所的审批标准与流程。

虽然,从业者将运动康复比作是10年前的口腔、眼科和医美行业,两者同属于消费性医疗,又兼具社区性,连演变过程都十分接近。十多年前的口腔行业,也是公立医院或者牙防所的口腔医生跳脱体制,在外面帮人镶牙补牙,从没有牌照的个体工作坊,衍变成小型牙科诊所和口腔门诊部,最终壮大成专科医疗集团。

但运动康复和眼科、口腔有着本质区别。一个近视眼患者在眼科医院做飞秒手术,视力直接从0.4变成1.0。长了龋齿的年轻人,只需一场几分钟的拔牙手术,就能与困扰多年的牙疼彻底告别。

康复过程往往以月起步,患者必须耐得住寂寞,甚至是占用极大的工作和生活时间。譬如,规模最大的骨科术后患者为例,康复时间一般在3个月。他们不断重复着抬腿、屈膝等简单枯燥的动作,一点点打开身体活动度和肌肉力量,才能稍微看到效果。

尴尬之处还在于中外康复理念的差异。国外康复强调早期治疗,患者做完手术1、2天后,就可以开始康复训练;国内普遍认为”伤筋动骨100天“,往往等到患者发现动不了,才辗转寻求康复的帮助。

此外,国内更依赖于患者躺着,治疗师帮助进行掰腿等被动治疗,国外要求病人参与主动活动,以求更好提升肌肉力量。这些在康复界深受认可的理念,即便治疗师接受了,却很难被病人接受,也开展不起来。

走在路上,上班族、运动爱好者、产后女性,多多少少都有康复需求,在面对这块公立医院不愿介入又极富潜力的市场,社会资本和民营机构有足够的智慧破局吗?

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系[email protected]。