原标题:恒盛能源向实控人借款8000万,利率高达12%……

为让公司成功上市,不少公司实控人是“出钱出力又出人”。但却有一家“与众不同”的公司,其向实控人借款不仅需要还本付息,借款利率竟然高达12%。

这是什么操作?

相信各位看官和小编一样,已经看懵了,但这个事情却是真实发生在一家IPO公司中,它就是恒盛能源股份有限公司(下称“恒盛能源”)。

近期,恒盛能源预更新披露了招股说明书,拟主板上市,公开发行不超过5000万股,占发行后总股本的比例不低于25%。

业绩依赖前五大客户

据了解,恒盛能源的主营业务为蒸汽的生产和供应、电力的生产和销售,是以煤炭和生物质作为燃料,通过热电联方式生产蒸汽和电力,承担供热范围内园区工业用户的蒸汽供应,并将所生产的电力出售给国家电网。

2017年-2019年和2020年1-6月(下称“报告期”),恒盛能源分别实现营业收入3.72亿元、4.08亿元、4.74亿元、2.33亿元,净利润分别为4616.6万元、6306.81万元、9508.19万元、4660.67万元,业绩呈现持续上升的趋势。

需要指出的是,恒盛能源能实现上述的业绩,主要是依赖公司的前五大客户。

招股说明书显示,报告期内,恒盛能源向前五大客户产生的销售收入分别为2.65亿元、2.75亿元、3.06亿元、1.59亿元,分别占当期营业收入的71.22%、67.36%、64.48%、68.27%。

也就是说,恒盛能源每年至少有6成的收入是来自前五大客户,但公司在招股说明书的风险提示中却未披露其存在大客户依赖的风险。

对此,一位业内人士向IPO日报表示,一般情况,企业50%的收入来自前五大客户,就存在客户依赖的风险。

偿债能力较弱

除了上述情况之外,IPO日报还发现,恒盛能源的短期偿债能力较弱。

截至2017年末、2018年末、2019年末、2020年6月末,恒盛能源的流动资产分别为12996.3万元、13004.04万元、14706.66万元、17762.32万元,流动负债分别为13052.31万元、26563.23万元、29167.31万元、34078.56万元。

在上述时间段内,恒盛能源的流动资产始终低于流动负债。

同时,从细分领域看,在上述时间段内,恒盛能源的货币资金余额分别为2879.8万元、2633.99万元、1992.36万元、3249.08万元,短期借款余额分别为9209.8万元、16799.8万元、21711.04万元、27752.98万元,恒盛能源的自有货币资金完全不够支付其短期借款。

对此,一位业内人士向IPO日报表示,若恒盛能源短期借款到期,其除货币资金之外的其他流动资产变现不及时,则可能对其经营业绩产生不利的影响。

或许是由于流动资产始终低于流动负债,恒盛能源相关的财务指标也不太理想。

招股说明书显示,报告期内,恒盛能源的流动比率分别为1、0.49、0.5、0.52,同行业可比公司平均值分别为1.11、1.07、1.11、0.8;速动比率分别为0.85、0.43、0.46、0.47,同行业可比公司平均值分别为1.03、0.93、0.94、0.62。

在上述时间段内,无论是流动比率还是速动比率,恒盛能源始终低于同行业可比公司平均值。

对此,恒盛能源表示,虽然公司资信良好,若无法获得足够的营运资金,公司将存在短期偿债风险,对正常生产经营将造成不利影响。

借款利率高达12%

或许是因为承受着较大的偿债压力,恒盛能源会通过不同方式进行融资。

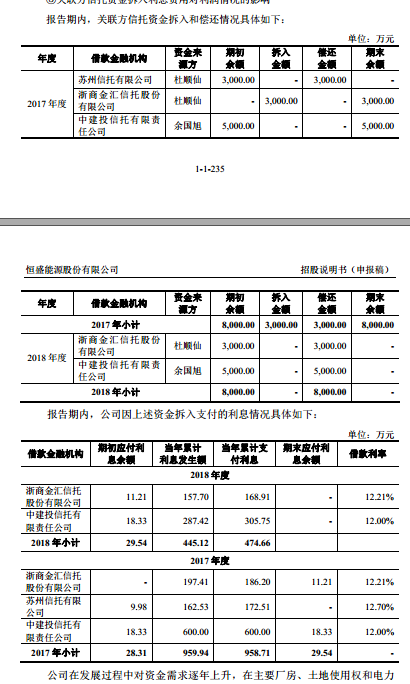

招股说明书显示,截至2017年末,恒盛能源通过信托拆入的资金为8000万元,该资金来源于杜顺仙(金额为3000万元)、余国旭(金额为5000万元),上述资金于2018年全部偿还。

令人感到奇怪的是,上述资金的借款利率均超过了12%,2017年-2018年累计产生的利息分别为958.71万元、474.66万元,分别占当期利润总额的15.43%、5.92%。

对此,一位业内人士向IPO日报表示,一般情况下,银行贷款基准利率大约在4.75%,但企业向信托公司借款,借款利率达到12%也不是不可能。

那么,在借款利率如此之高的情况下,恒盛能源为什么选择信托借款?

数据来源:招股说明书

数据来源:招股说明书更令人匪夷所思的是,杜顺仙、余国旭其实是恒盛能源实控人。

据了解,恒盛能源成立于2007年,由浙江华邦特种纸业有限公司、浙江该凯丰纸业有限公司、浙江天耀纸业有限公司、绍兴市百佳美服饰贸易有限公司、龙游县龙北经济开发有限公司出资设立。

此后,恒盛能源的股权进行了多次变更。直至2014年3月,恒盛能源的股东变为余杜康、杜顺仙、余国旭,持股比例分别为63.33%、33.33%、3.33%。其中,余国旭与杜顺仙为夫妻关系,余杜康是余国旭和杜顺仙之子。

2014年4月,恒盛能源进行了一次增资,除原股东进行了增资之外,余恒(余国旭和杜顺仙之子)也通过此次增资入股的方式入股了恒盛能源,一家四口合计持有公司100%股份。

2018年9月,恒生能源又进行了一次定增,并引进了外部投资者。截至招股说明书签署日,余国旭、杜顺仙、余杜康、余恒合计持有恒盛能源99.04%的股权,且上述4人签订了《一致行动人协议》,因此上述4人均为恒盛能源实控人。

也就是说,恒盛能源虽然是信贷借款,但实际上资金是由其实控人所提供,且上述恒盛能源的信贷借款发生时,恒盛能源是余杜康一家人的全资子公司。

那么,为何恒盛能源向实控人借款,其借款利率高达12%?