原标题:新能源电池行业价值分析,看这篇就够了

第一章行业概况

对于新能源汽车来说,电池是最为关键的部件,也是近年来产业链中投资火热的领域之一。动力电池根据正极材料不同,可分为三元材料电池、磷酸铁锂电池、锰酸锂电池、钴酸锂电池等。由于国家政策的实行以及消费者对高续航里程、高安全性能、快充新能源汽车的需求,又因为许多动力电池企业对三元材料电池研发的突破和生产工艺的优化,三元材料电池超过磷酸铁锂电池,成为装机量占比第一的动力电池类型,尤其是在新能源乘用车领域,该领域的发展前景较为可观。目前,动力锂电池主要为三元材料电池及磷酸铁锂电池。

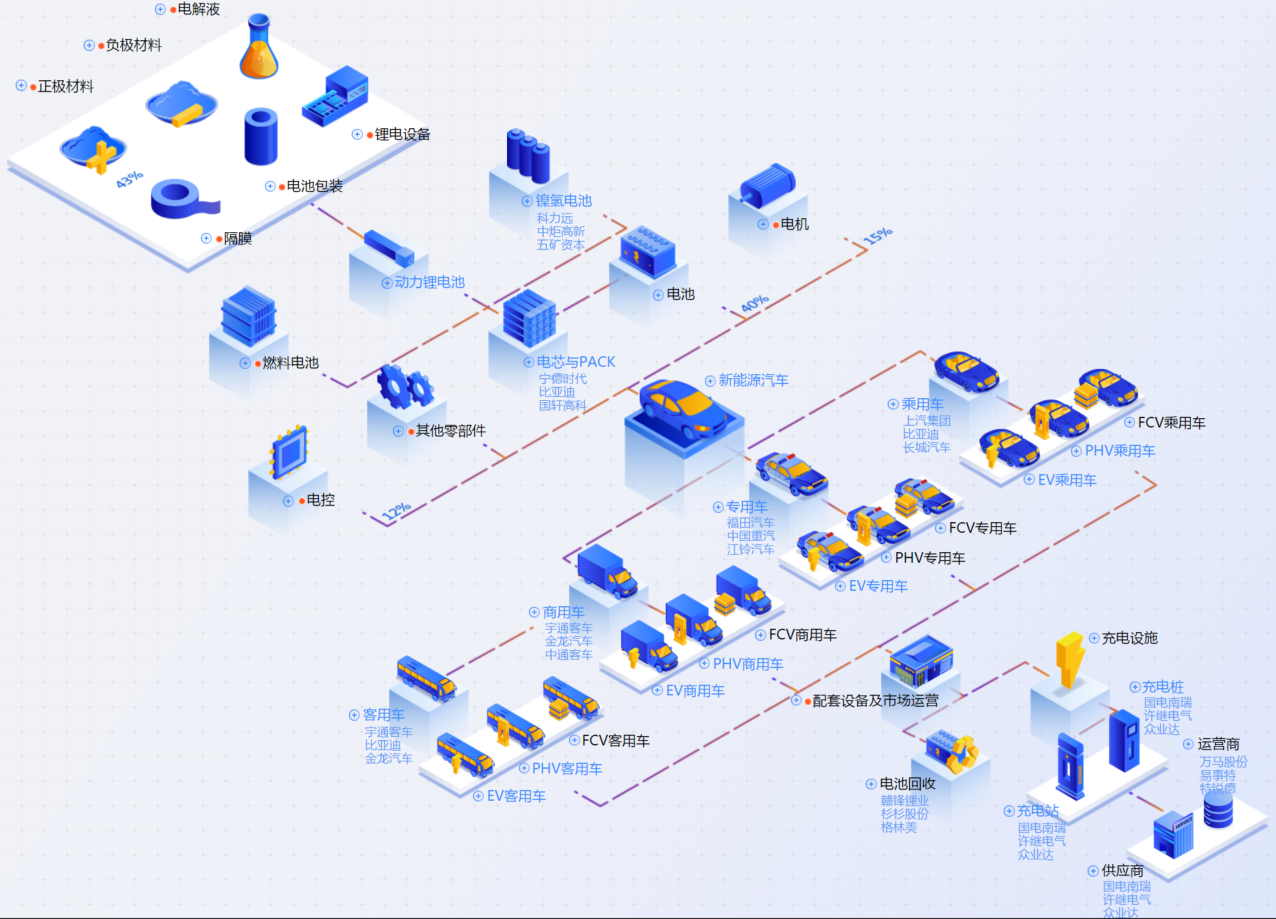

图 动力电池产业服务链

资料来源:资产信息网千际投行

图 动力电池产量

资料来源:资产信息网千际投行

第二章 商业模式和发展技术

2.1 锂电池产业链和价值链

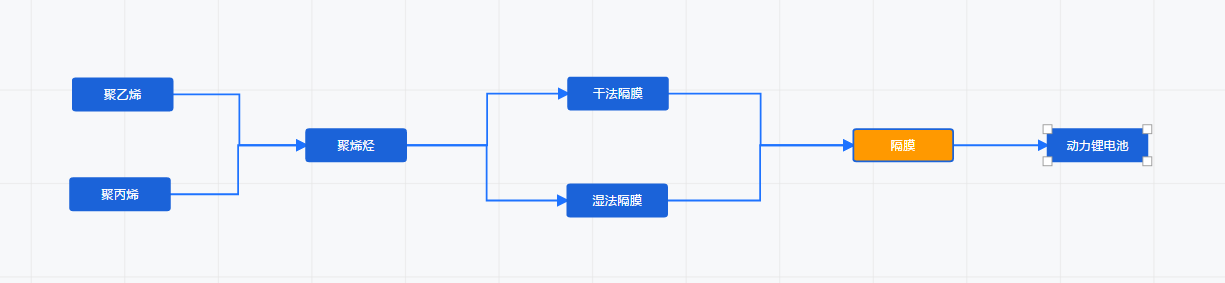

动力电池四大上游原材料:隔膜(恩捷股份、星源材质)、正极(当升科技)、负极(璞泰来)、电解液(天赐材料、新宙邦,其中石大胜华生产的碳酸脂又是电解液溶剂的原材料)。

中游厂商负责把原材料搜集经过一系列复杂制备工艺做成电池包,代表企业有:宁德时代、孚能科技、亿纬锂能等。

下游企业主要分为新能源车、消费电子、储能这三块,其中新能源车是主要供给方向,国内代表有:北汽新能源、上汽、广汽、吉利、长安、长城等等整车企业。

图 锂电池产业链结构图

资料来源:资产信息网千际投行

图 锂电池产业链动态推演

资料来源:资产信息网 千际投行

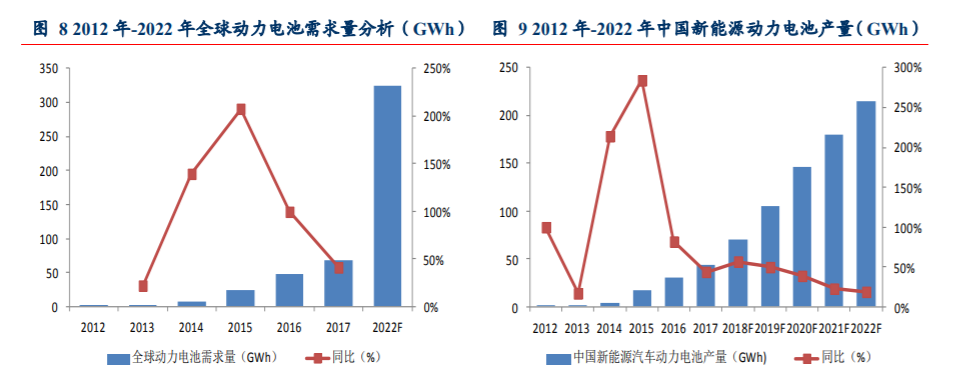

作为目前新能源汽车的核心部件,动力电池的产销量受到新能源汽车产销量的带动快速增长。

GGII 预计 2022 年全球电动汽车锂电池需求量将超过 325GWh,其次动力电池主要由三块组成:电芯、模组、电池包,其中电芯是核心具体制备工艺。

2.2 技术发展

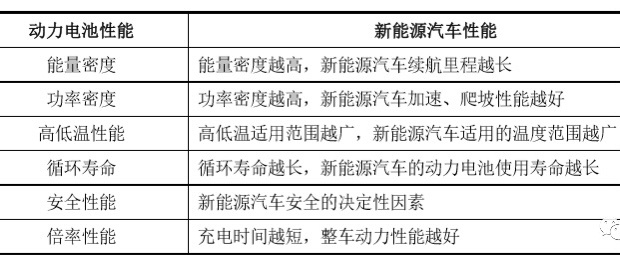

关于动力电池的性能评判标准:

资料来源:资产信息网千际投行

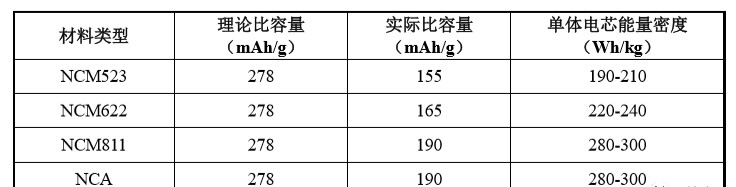

而提高能量密度的关键在于正极材料,正极材料决定了锂离子电池的性能。按照正极材料划分,主要分为钴酸锂、锰酸锂、磷酸铁锂三元材料(指镍钴锰组成的正极材料),各自数据如下:

资料来源:资产信息网千际投行

三元材料更优,因此成为动力电池的主流发展路线之一,而不同三元材料配比的能量密度也不同,从下表中可知,镍的比例越大能量密度也就越大,电池性能更优,这就是所谓的高镍电池。当然由于技术水平制备工艺等原因,523仍然是目前应用最广泛的三元材料。动力电池根据封装方式不同又可以分为软包方形圆柱,且软包动力电池综合性能最优。

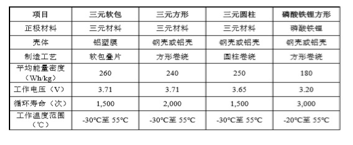

目前主流动力电池包括三元软包三元方形三元圆柱磷酸铁锂方形。具体对比如下:

图 材料类型对比

资料来源:资产信息网千际投行

目前三元软包电池是性能最优的电池,拥有更高的能量、密度和安全性。根据GGII数据,当前动力电池行业内量产的三元软包动力电池,平均电芯能量密度已达240-250Wh/kg,其中孚能科技目前量产的电芯能量密度已经达到285Wh/kg ,同时软包电池也更容易回收。但是,由于生产工艺复杂,加上价格过高,主要应用于中高端新能源车,还无法大规模普及。具体市场分布情况如下:

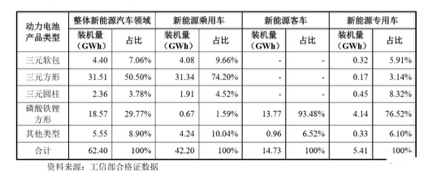

图 动力电池细分情况

资料来源:资产信息网千际投行

21世纪以来,全世界大力发展新能源汽车产业,新能源汽车动力电池的主要类型有以下几种:

铅酸电池,是最成熟的电池技术,铅酸电池可回收技术也有了较大突破,回收利用率达到90%左右,这次促使铅酸电池保持较快发展势头;镍氢及镍镉电池,镍镉及镍氢电池具有大倍率放电、记忆效应小等特征,被广泛用于电动工具上,不过当前很少有汽车厂家使用镍镉或镍氢电池;锂电池,性能比较优越,比能量和比功率已经达到150Wh/kg左右和1600W/kg,并且随着锂电能技术的发展,锂电池的各项技术参数仍在不断提高。以磷酸铁锂为主的锂电池技术逐步占据主导地位,此后三元锂电池技术又逐步占据主导技术。当前三元材料动力电池体系中镍钴锰酸锂占主导,正在低镍向高镍的方向上突破。不过从总体上看锂电池技术的许多技术指标并不理想,仍面临着电芯价格高、电芯寿命短、电芯安全性差、电芯能量密度小等问题;燃料电池,用于新能源汽车上的话技术要求较高,所以难度较大。

第三章 行业估值、定价机制和全球龙头企业

3.1 行业综合财务分析和估值方法

图 行业综合财务分析

资料来源:资产信息网千际投行

估值方法:锂电池行业估值方法可以选择市盈率估值法、PEG估值法、市净率估值法、市现率、P/S市销率估值法、EV / Sales市售率估值法、RNAV重估净资产估值法、EV/EBITDA估值法、DDM估值法、DCF现金流折现估值法、NAV净资产价值估值法等。

3.2 发展和价格驱动机制

预计未来业绩会有较好增长:

下游需求的上升促进了锂离子电池的生产;电动汽车行业的发展将促进锂电池生产行业的发展;上游原材料的影响,上游原材料价格总体触底回升;性价比驱动下推广目录中磷酸铁锂车型占比持续提升,销量前10车型中有6个车型均推出磷酸铁锂版本。

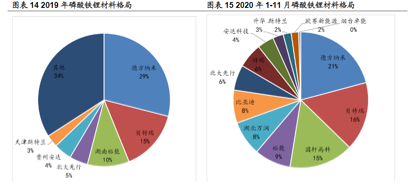

3.3 竞争格局

图 锂电池材料格局

资料来源:资产信息网千际投行

图 参与电动能源关联公司和产品

资料来源:资产信息网千际投行

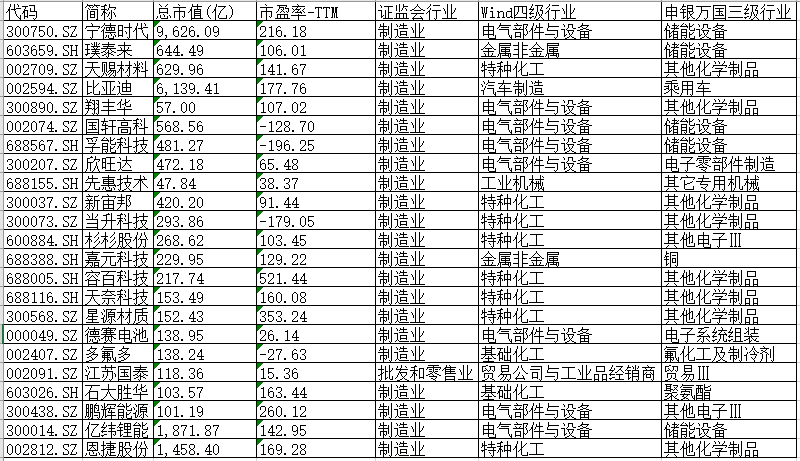

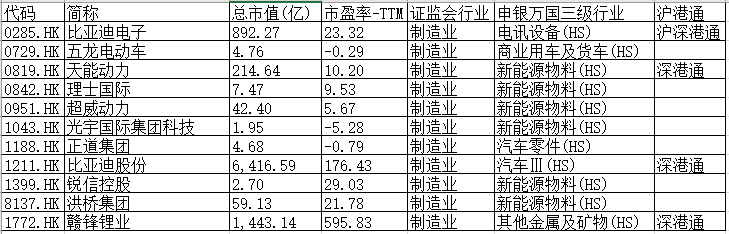

3.4 中国企业排名

表 中国主要电池企业

资料来源:资产信息网千际投行

表 港股上市动力电池公司

资料来源:资产信息网千际投行

宁德时代:国内乃至全球最大动力电池企业,国内份额超过一半,几乎覆盖所有的国内自主及合资整车厂,配套海外宝马、戴姆勒、大众、丰田、 PSA、现代等,新进入特斯拉供应链,并且进入欧洲建立生产基地。

比亚迪:国内仅次于宁德时代的动力电池企业,推出了磷酸铁锂刀片电池,带来能量密度提升及成本下降。但是电池目前主要供应比亚迪新能源车,逐步供应其他整车厂,并且与丰田开展合作建立供应关系。

亿纬锂能:是中国最大、世界第五的高能锂一次电池供应商,是具有自主知识产权和国际先进技术水平的新型锂电能源领先企业。

3.5 全球重要竞争者

韩国SNE Research发布了2019年全球锂离子动力电池出货量。数据表明,2019年锂离子动力电池总出货量为116.6GWh,同比增长16.6%。

图 2019年全球动力锂电池出货量(GWh)

资料来源:资产信息网千际投行

LG化学:全球最大锂电池供应商,在全球20大汽车品牌中,LG化学已与其中13家展开合作,且不论产能,单从合作厂家数目来看,LG化学已成为全球“最大”车用锂电池供应商。在竞争对手松下、AESC等竞争对手中,LG化学是唯一以化学品和材料为基础的电池公司。近期,LG化学刚刚宣布为马恒达电动汽车公司(Mahindra Electric)设计锂离子电池模块,并创建电池组,应用于马恒达集团及其它客户的产品当中。

三星SDI:三星的第3代动力电池能量密度是在550Wh/L,相当于210—230Wh/kg,已经实现量产。下一代3.5代产品能量密度可以达到630Wh/L,预计在2019年量产。而在动力电池领域,三星一直还在加大快充技术的投入力度。

松下:松下提供的动力锂离子电池在能量密度、循环稳定以及批次重复性上表现极佳,甚至特斯拉就是选的松下电池。

第四章未来行业展望

我国是世界上最大的新能源汽车生产国和消费国,在全球新能源电池市场上也占据重要位置,这些为我国新能源汽车动力电池技术的发展创造了良好条件。从总体上看,我国新能源汽车动力电池呈现出智能化、规模化、合作化的发展趋势,发展势头也比较好。

近年来新能源车国内补贴退坡幅度较大,通过数据可以发现,中高端新能源车退坡幅度比较小,普遍在10%~20%,甚至还有增长。传统新能源车退坡幅度较大,整体政策是往中高端新能源车这一块发展的,同时有以下新能源动力电池利好因素,因此也是非常具有发展前景的。

新能源汽车和动力电池行业技术不断进步,使得新能源汽车成本不断下降,新能源汽车在与传统燃油汽车竞争中,逐步占据优势地位,助力新能源汽车大规模普及;软包电池优势凸显,将成为动力电池系统重要技术路线之一。该电池由于能量密度、安全性能、循环寿命等优势,可广泛用于乘用车领域。乘用车是新能源汽车市场的核心增长动力,三元软包动力电池直接受益于下游新能源乘用车的快速发展,成为锂电池市场的重要增长点之一;磷酸铁锂动力电池装机集中度高,强者恒强,龙头公司在非动力领域也同时发力。2019年和2020年前9月磷酸铁锂动力电池装机CR3分别为83%和87%,龙头CATL的份额由54%上升至59%,集中度呈提升趋势。其中CATL凭借配套多款车型以及在客车方面的优势,市占率由54%提升至59%;比亚迪推出刀片电池供不应求,市占率小幅提升至15%。此外,CALT、比亚迪、国轩高科和亿纬锂能在储能、电动船舶、两轮车方面也积极布局,相关业务高速发展。(作者:千际投行)

(作者:千际投行 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。