原标题:酒仙网冲刺IPO背后的隐忧与野心

在向深交所递交招股书4个月后,近日,酒仙网络科技股份有限公司(下称“酒仙网”)创业板IPO审核状态变更为“已问询”,并披露了最新版招股书,保荐机构为华泰证券。

酒仙网创始人郝鸿峰是“70后”,清华大学EMBA出身,早自2001年起就开始从事酒水流通生意,9年后创立酒仙网自有电商平台开展酒水线上零售业务。截至2019年12月底,酒仙网曾先后获得11轮融资,融资金额共计超过18亿元。目前,酒仙网的股东列表里有沃衍资本、珠海普罗久仙、东方富海等多家投资机构,红杉资本更是其持股5%以上的重要股东之一。

不过,背靠实力雄厚的投资方,酒仙网收获的不仅是资金支持,还有实控人与股东间的上市对赌协定。2017年12月,酒仙网实控人和控股股东曾与45名投资方股东签订对赌协议,约定若截至2018年12月31日,酒仙网未能完成首次公开发行股票并上市(但因投资方的原因导致除外),投资方有权要求公司及其实际控制人回购投资方投资而取得的公司全部或部分股权。2019年12月,郝鸿峰及酒仙电子商务又与41方股东签署《股东协议之补充协议》,将上述期限延至2021年12月31日。

显然,投资方留给郝鸿峰的时间已仅剩不到4个月。目前,酒仙网正全力冲刺IPO,最新披露的招股书相较最初版足足增加了174页便是最好证明之一。而就目前而言,酒仙网的上市之路并非一帆风顺,毕竟市场对于其商业模式以及盈利能力等方面的质疑从未停止过。

从新三板奔向创业板

作为此次的上市发行人,酒仙网的控股股东为酒仙电子商务,实际控制人是创始人郝鸿峰,他的持股比例为29.7252%。2015年10月,酒仙电子商务曾于新三板挂牌,在此之前,该公司已完成8轮融资,总融资额超过17亿元。

实际上,登陆新三板并非酒仙电子商务的终极目标。在挂牌新三板之前,郝鸿峰曾公开表示,此举主要是为了未来转板,目标还是创业板或者战略新兴板。时隔不满两年,2017年6月,因迟迟不能按期披露2016年年度报告,酒仙电子商务在新三板终止挂牌。根据该公司当初给出的摘牌理由,主要系公司经营战略发展需要及在境内资本市场上市的战略发展规划,即寻求主板IPO。

4年后,酒仙网直奔深圳创业板。4月上旬,酒仙网披露创业板IPO招股书,拟募资10亿元,其中5.31亿元用于智能仓储建设,1.34亿元用于智慧零售信息化平台建设,1.5亿元用于品牌营销建设以及1.85亿元用于补充运营资金。

值得一提的是,相比于此前新三板的挂牌主体是酒仙电子商务,此次创业板IPO的主体则变更为其控股子公司——酒仙网。根据香颂资本董事沈萌给到记者的说法,如果上市主体变更但不存在最终所有权转移,那么可能只是为了清理原主体的历史遗留问题。

根据招股书,酒仙电子商务至今仍处于亏损状态,2020年其总收入为258.55万元,净亏损为9700.75万元。时间再往前推,酒仙电子商务在2013年至2016年上半年,亏损额分别为3.09亿元、2.8亿元、2.51亿元和7155.48万元。

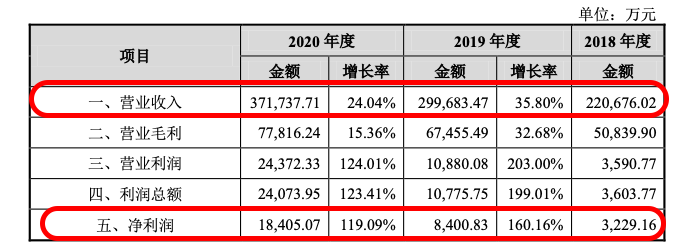

反观成立于2014年的酒仙网,其已经连续三年实现盈利。2018年至2020年,酒仙网的营业收入由22.07亿元上升至37.17亿元,净利润亦由3229.16万元暴涨至1.84亿元。

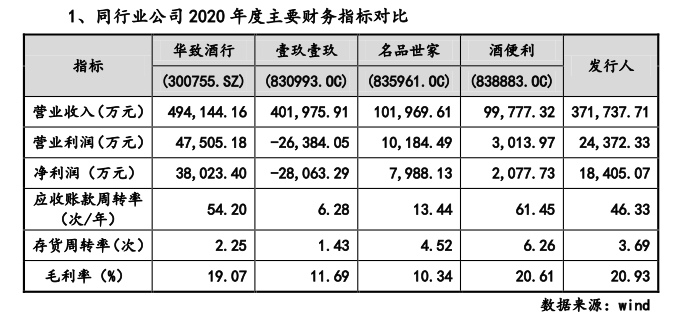

在最新披露的招股书中,酒仙网补充了同行业公司的2020年财务指标。数据显示,2020年,酒仙网以37.17亿元的营收规模稍逊于华致酒行及壹玖壹玖,位于行业第三,且以1.84亿元的净利润排名行业第二位。

资产负债率居高不下

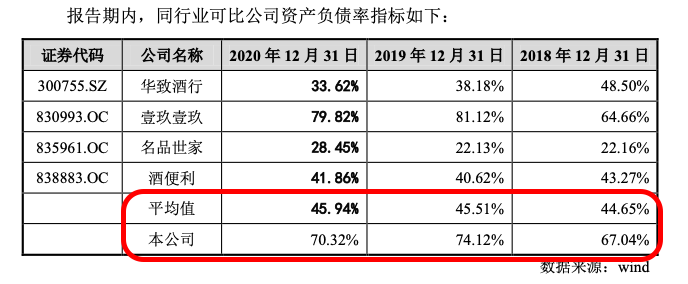

虽然相比同行而言,酒仙网的业绩整体表现良好,但其存在不小的债务压力,资产负债率始终居高不下。在解释募集1.8亿元补充流动资金的必要性时,该公司表示,为满足业务快速发展的营运资金需求,进一步优化资本结构、增强财务抗风险能力而设立。

根据招股书,2018年-2020年,酒仙网的资产负债率(合并)分别为67.04%、74.12%和70.32%。虽然这一指标数据与壹玖壹玖较为接近,却远远高于同行业可比公司45%左右平均水平。特别是2020年,华致酒行及名品世家的资产负债率均未超过35%,酒仙网的却高达70%。

酒仙网方面解释称,公司负债率高居不下,主要是由于公司当前业务处于较快发展阶段,资产和负债规模不断增长,而短期借款及预付货款等流动负债增长迅速所致。此外,该公司依靠银行借款等债务融资来满足公司经营过程中所需的资金。

数据显示,2018年末至2020年末,酒仙网银行存款规模分别为1.26亿元、2.64亿元以及3.48亿元,而为之对应的短期借款及长期借款等有息债务规模分别为2.12亿元、5.21亿元以及5.91亿元。

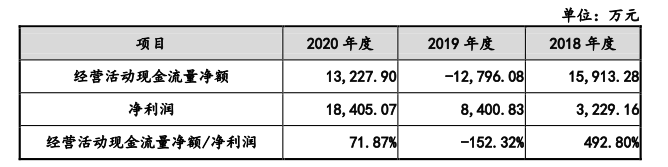

值得一提的是,在最新版招股书中,酒仙网在原有的9项特别风险提示上增加了偿债及流动性风险和经营活动现金流量风险。特别是在经营活动现金流量风险中,该公司直言,报告期内,公司存在经营活动现金流量净额低于同期净利润甚至当期经营活动现金净流出的情况。而其给出的解释为,系公司主要从事酒水采购及销售业务,该业务对于运营资金要求较高,在采购备货环节需要提前支付大量资金。

白酒营收占比超七成

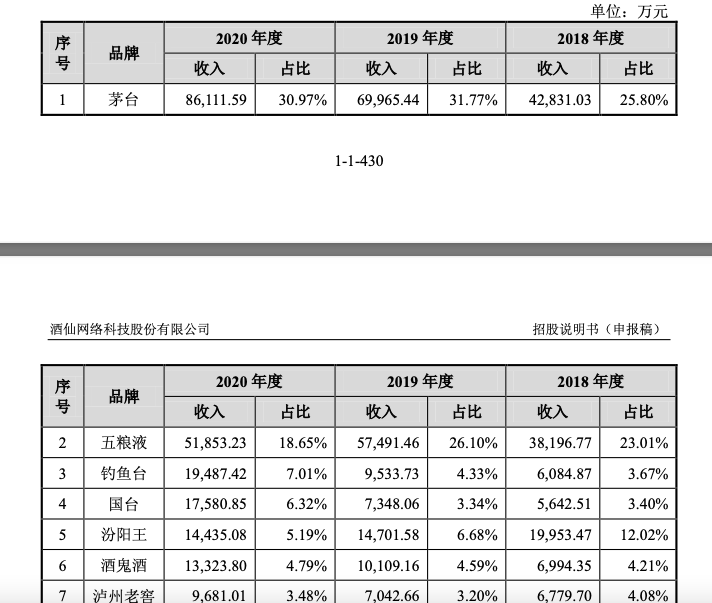

作为酒类全渠道、全品类零售及服务商,酒仙网的营业收入主要来自于产品销售及技术服务。2020年,白酒、葡萄酒、洋酒及技术服务的营收在酒仙网总收入的比重分别75%、5.71%和11.59%以及5.21%。

白酒产品的销售是酒仙网的基本盘,2018年其收入已经达到了16.6亿元,2019年增长至22.02亿元,2020年更是上升至27.8亿元。茅台、五粮液、钓鱼台、国台是酒仙网销售收入的主力,2020年茅台销售收入为8.61亿元,占白酒总收入比例为30.97%,五粮液销售收入为5.19亿元,占白酒总收入比例为18.65%,茅台和五粮液销售收入占比合计高达49.62%。

不过,相比于茅台销售收入的逐年增长,酒仙网的五粮液销售收入却有所波动。2018年-2020年,酒仙网销售的五粮液系列收入分别为3.8亿元、5.7亿元和5.2亿元,2019年同比增长50.51%,2020年同比下降9.81%。

酒仙网在招股书解释称,收入下降主要是因为在京东、天猫平台开设的五粮液旗舰店铺,自2020年7月起名称改为专卖店,旗舰店由五粮液酒厂直接开设,店铺名称更改导致专卖店的五粮液产品销售收入下降。

“酒仙网所处行业上游主要为各大酒厂,后者的产销量和出厂价格对决公司的货源供应数量以及销售收入有着直接影响。”根据白酒产业链上的业内人士给到记者的说法,除五粮液之外,茅台等名酒品牌亦在加强自身的自营渠道建设,这对于酒类流通企业而言,具有一定的挑战性。

此前,酒仙网方面在回复《国际金融报》记者采访时称,未来公司将围绕品类扩展及优化结构,通过保速度、调结构、提质量、做创新进行产业链的深度融合,实现上下游产业互融,渠道共生。

“目前酒仙网与各大酒厂进行创新式合作,利用酒类零售企业对市场深度理解的优势设计消费者喜爱的酒仙网专销合作产品,并通过公司全渠道优势进行推广营销,实现公司与酒厂共赢。”在白酒营销专家肖竹青看来,除酒水销售外,酒仙网还依靠自身信息技术能力、运营能力、渠道资源等,为酒类品牌商及其他商家提供品牌及产品推广服务,并提供酒仙网官网的商家入驻服务等。

但需要指出的是,根据招股书,目前包含推广服务、商家服务以及品牌使用费在内的技术服务业务收入,在酒仙网的营收占比并不高,2018年-2020年,该板块的营收比例一直在5%上下徘徊。